一、 概况

废钢定义:废钢指的是钢铁厂生产过程中不成为产品的钢铁废料以及使用后报废的设备、构件中的钢铁材料。成分为钢的叫废钢,成分为生铁的叫废铁,统称废钢。

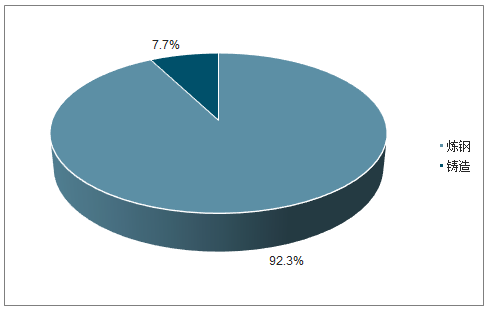

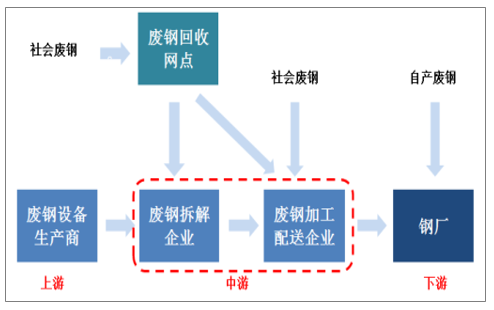

废钢主要用途是作为炼钢的原材料,2017年全国消耗的1.95亿吨废钢中,92.3%的废钢被用作炼钢原材料。从来源看,废钢分为自产废钢、加工废钢和老旧废钢,未来废钢供给的主要增量来源于老旧废钢。废钢产业链的上游是废钢加工设备生产商,中游是废钢回收及加工配送企业,最终加工配送企业将废钢卖给下游钢厂作为炼钢的原材料。

2017年中国的废钢消耗量为1.95亿吨,我们测算其中1.8亿吨废钢用作炼钢原材料,占比92.3%,1500万吨废钢用作铸造业,占比7.7%。在用作炼钢原材料的废钢中,转炉、电炉、中频炉炼钢分别消耗了9700万吨、5100万吨、3200万吨,占比分别为53.8%、28.5%、17.8%。

2017年中国废钢消耗情况拆分

数据来源:公开资料整理

废钢产业链示意图

数据来源:公开资料整理

二、国内需求端

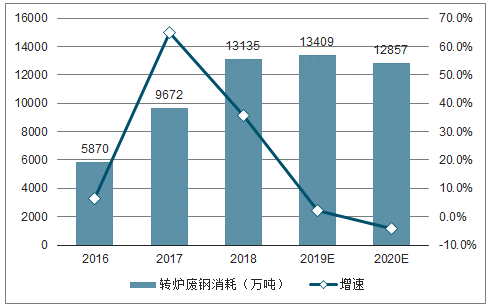

2017年是中国废钢产业的转折点,由于“地条钢”出清叠加环保趋严,废钢的表内消耗同比大增64.14%。随着钢企行为模式转变,长流程钢企有望维持较高的废钢比,预计长流程钢企的废钢消耗在今年达到高峰,同比增长2.09%。另一方面,中国电炉钢产量占比极低,2017年仅为9.3%,产量与占比在未来有望持续提升。我们预计电炉在2019-2020年的废钢消耗年复合增速为20.6%。同时考虑电炉和转炉,我们预计2019-2020年废钢总需求的年复合增速为6.69%。

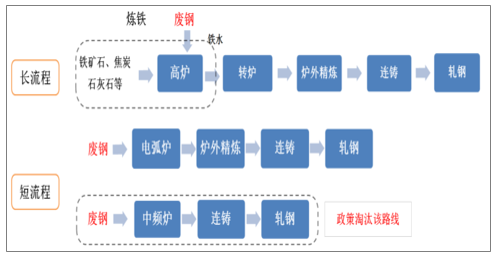

废钢的消耗主要在于炼钢,铸造行业对废钢的消耗占比小且消耗量相对稳定。废钢需求变化主要受炼钢需求影响。从工序上来看,炼钢分为长流程和短流程两种,废钢均是两种炼钢工艺中重要的铁素原料来源,其中长流程以铁矿石为主,废钢为辅,短流程以废钢为主,铁水为辅。

长流程工艺分为炼铁和炼钢两个步骤。先通过高炉对铁矿石、焦炭、石灰石等炉料进行还原冶炼得到液态铁水,铁水经转炉吹炼去除杂质后得到钢水,将钢水倒入钢包中,经二次精炼使钢水纯洁化,然后钢水经凝固成型(连铸)成为钢坯,再经轧制工序最后成为钢材。废钢作为长流程炼钢中的重要的铁素来源之一,主要在转炉环节添加,也可在高炉环节少量添加。从工艺以及保障产品质量的角度来看,废钢添加比例在长流程炼钢中最高可略超30%。长流程转炉炼钢。

短流程炼钢分为电弧炉炼钢和中频炉炼钢两种。电弧炉炼钢以加工处理后的废钢作为主要原材料,废钢预热后加入到电弧炉中,以石墨电极与废钢间电弧为能源熔化废钢,去除杂质后出钢,再经二次精炼获得合格钢水。电弧作用区温度高达4000℃。冶炼过程一般分为熔化期、氧化期和还原期,在炉内不仅能造成氧化气氛,还能造成还原气氛,因此脱磷、脱硫的效率很高。电弧炉炼钢以废钢为主要原材料,废钢添加比可达100%,也有电炉钢厂为取得更高的经济效益,在电炉中加一定比例的铁水。短流程电弧炉炼钢。

长流程与短流程炼钢对比示意图

数据来源:公开资料整理

从理论来讲,长流程炼钢的废钢添加比例上限约为30%,在废钢添加比例上,虽然短流程远高于长流程,但由于中国长流程炼钢居于主导地位,长流程炼钢对废钢的消耗仍大于短流程炼钢。结合中国废钢铁协会公布的数据进行测算,2017年炼钢对废钢总消耗约1.8亿吨,其中转炉、电炉、中频炉对废钢消耗量分别为9672万吨、5119万吨、3200万吨,分别占比53.8%、28.5%、17.8%。

转炉与电炉炼钢企业属于主流钢企,它们的钢铁产量与废钢消耗量每年分别被国家统计局和中国废钢铁应用协会统计在口径内,因此可以把转炉与电炉的废钢消耗视为表内需求。而中频炉炼钢(大部分情况下俗称“地条钢”)所消耗的废钢一般未进入统计口径,属于表外需求。从这个划分来看,2017年中国炼钢对应的废钢表内消耗为14791万吨,占比82.1%,估计表外消耗为3200万吨左右,占比17.8%。

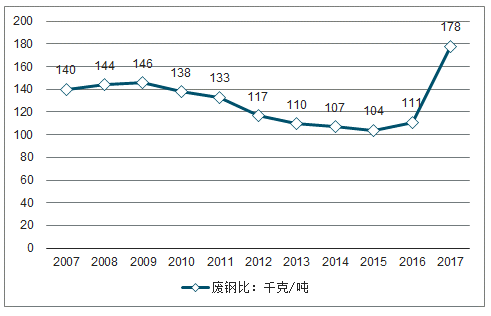

在2017年以前,中国废钢消耗增速明显慢于钢铁产量增速。2001年到2016年,中国粗钢产量由1.49亿吨上升到8.08亿吨,年复合增速为11.94%。同期对应的废钢消耗量由3440万吨上升到9010万吨,年复合增速为6.63%。废钢比则由2001年的226千克/吨下降到2016年的111千克/吨。

中国粗钢产量与废钢消耗量对比

数据来源:公开资料整理

2017年是中国转炉与电炉对废钢需求爆发式增长的拐点,根据调查数据统计,2017年中国转炉与电炉对应的废钢消费量为14791万吨,同比增长64.14%,其中转炉炼钢对废钢消耗增长64.8%,电炉炼钢对废钢消耗增长63.0%。表内废钢消耗爆发式增长的主要原因在于“地条钢”出清,长期被挤占的废钢资源有所释放;原因在于钢价与钢材利润处于大幅上涨周期,钢企提产意愿极强,因此转炉的废钢添加比与电炉的产能利用率均大幅提升。按照2018年钢铁行业整体的运行态势,2018年废钢消费量全部转表内,消耗量达21934万吨,按表内口径对比,同比增长48.39%。

“地条钢”的产品质量较低,其冶炼过程少有精炼环节,所用废钢也不经过严格的加工工序。相比主流的电炉与转炉炼钢而言,其在生产与采购成本上更具优势,长期挤占了转炉与电炉对废钢的需求空间。2017年“地条钢”被集中取缔,共有约1.4亿吨的“地条钢”产能退出市场。考虑到“地条钢”本身有大量低劣和无效产能,我们粗略地估计“地条钢”的产能利用率为50%左右,对应产量约7000万吨,按照91%左右的成材率计算,“地条钢”每年对废钢消耗量约为7700万吨。

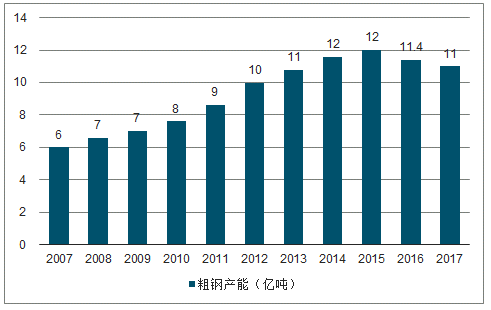

中国钢铁产能进入减量化阶段,钢企未来通过废钢添加调节产量。考虑到经济周期与供需结构,国家目前不允许钢企再新增产能。但当钢材利润可观时,企业个体仍有非常强的意愿去提升产量,而在新增产能面临政策限制的情况下,钢企主要通过提高废钢添加比例来提升产量。当钢价处于下行周期,钢企可以通过降低废钢添加比来控制成本支出。废钢添加成为了主流钢企在未来调整产量的主要手段之一。

2007-2017年全国钢铁总产能

数据来源:公开资料整理

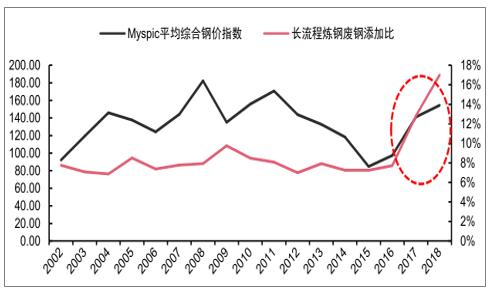

在每轮钢铁景气周期,钢企都具备非常强烈的意愿去提升产量。2017年长流程钢企的废钢添加比达到12.8%,2018年废钢比达到16%。

2017年后长流程钢企废钢比提升到新高度

数据来源:公开资料整理

环保限产主要限制长流程炼钢的铁水产量。从空气污染的角度看,长流程炼钢较重的污染环节在于铁矿烧结和高炉炼铁,因此环保限产也主要是针对烧结和高炉环节,转炉炼钢环节并不限制,限产的直接结果是铁水产量不足。

2017年后环保政策力度加剧,同年3月环保部出台政策首次要求重点城市的钢企在采暖季限产50%。在环保部发布一系列文件后,“2+26”城市陆续出台了相关地方性的环保限产政策,其中多数城市明确提出钢铁行业需要在采暖季限产50%或错峰生产。不在“2+26”城市范围内的山西临汾、山东临沂、江苏徐州等地也自发实施采暖季错峰生产的政策。

2018年的环保限产方案更加频繁,且限产不仅局限于采暖季期间。2018年4月以来,不断有地区在非采暖季执行大比例限产,如2018年4月份的环保督查中徐州地区80%以上的钢厂停产,5月份的上合峰会中青岛及周边300公里的钢企限产比例达30%-50%,6月国务院发布的《打赢蓝天保卫战三年行动计划》将环保限产推向新的高度。

三、国内供给端

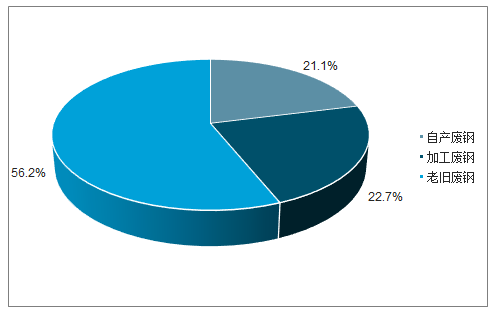

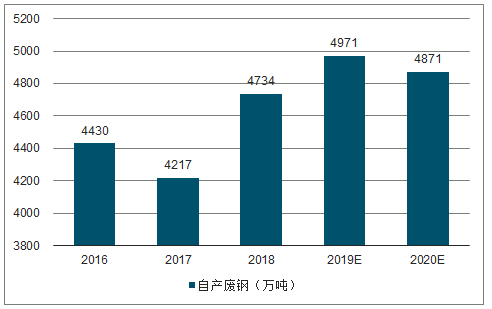

2017年中国自产废钢、加工废钢、老旧废钢占比分别为21.1%、22.7%、56.2%。考虑到炼钢损耗率和加工损耗率相对稳定,预计自产废钢和加工废钢供给量在2019年达到高峰,分别同比增长4.01%和3.06%。未来老旧废钢将提供废钢的主要供应增量。考虑到2003-2010年高增速投产的钢铁制品在2018-2020年迎来集中报废期,我们预计2019-2020年老旧废钢发生量的年复合增速为15%左右,拉动废钢整体供给量的年复合增速为11.6%。

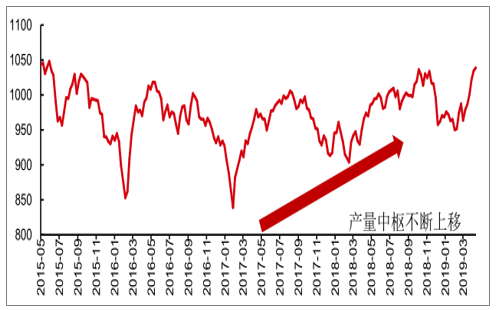

2018年产能压减与环保限产并行,钢材产量中枢仍在不断上行。主要原因是在高利润驱动下,钢企通过增加废钢消耗量来持续提升产量。除了电炉产能利用率的提升以外,产量的提升很大程度由长流程钢炼钢所贡献。从2018年废钢消耗的情况来看,我们估计长流程钢厂整体的废钢添加比由2017年的12.8%提升至16%左右,贡献了约3463万吨废钢消耗增量,占废钢消耗总增量的61.3%。

2015-2019.3钢材周产量(万吨)

数据来源:公开资料整理

2018-2020年转炉废钢消耗及预测

数据来源:公开资料整理

废钢的长期需求增量主要由电炉炼钢拉动。长流程炼钢的废钢添加比的上限为30%左右,其中板材受到质量要求的约束,添加比例还远达不到这样的上限。而电炉炼钢理论上本就是完全以废钢为原材料,只不过受到成本因素的影响,国内电炉里掺铁水也是常见现象。从长期来看,废钢的需求增量主要来源于电炉钢产量的提升。在未来中国钢铁产量整体处于减量化的情况下,电炉钢产量的增长主要在于转炉炼钢向电炉炼钢的结构性转移。

从生产结构来看,中国炼钢以高炉-转炉为核心的长流程炼钢为主,电炉炼钢产量占比较低。从过去20年来看,中国短流程炼钢的发展速度明显滞后于长流程炼钢。中国钢铁产能的快速扩张期是从2000年到2014年,在此期间,长流程炼钢产量年复合增速为15.1%,电炉炼钢产量年复合增速为7.4%,同期电炉钢产量占比也由15.7%降至6.6%。由于“地条钢”取缔以及钢材利润明显上行,电炉钢产量在2017年取得了51.9%的大幅增长,不过占钢铁总产量的比例却仅为9.3%。

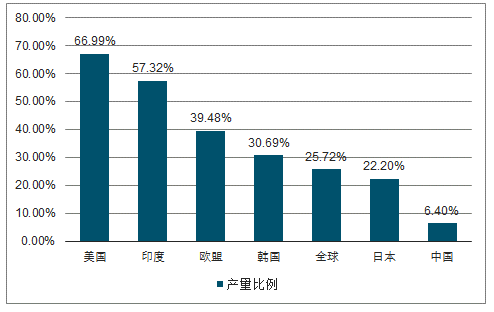

据调查数据统计,美国、印度、欧盟的电炉钢产量占比在2016年分别达到66.99%、57.32%、39.48%,同期全球平均水平也达到了25.72%。不管是与世界平均水平还是与主流炼钢国相比,中国目前的电炉钢产量占比明显较低。在未来废钢资源不断积累以及政策推动的基础上,电炉钢产量占比有望长期处于上升趋势。

全球及各国电炉钢产量占钢铁总产量比例

数据来源:公开资料整理

随着2018年6月《打赢蓝天保卫战三年行动计划》的出台,针对工业企业的环保治理成为了国家的中长期目标,对钢铁、焦化等重污染行业的持续整治力度将超过供给侧改革以前的时期。生态环境部发布的《钢铁企业超低排放改造工作方案(征求意见稿)》方案要求对长流程钢企的烧结、球团等铁前环节进行超低排放改造,对颗粒物、SO2、NOx等污染物的排放标准分别大幅提升50%、72%和67%,若相应企业在2020年后仍不达标,存在被淘汰关停的风险。

当前制约中国电炉钢发展的最直接因素是其生产成本高于长流程炼钢。以冶炼一吨螺纹钢为例,电炉的成本平均要比长流程高300-400元。

工信部印发的《钢铁行业产能置换实施办法》规定,自2018年1月1日起,凡是涉及炼铁、炼钢冶炼设备建设,必须实行产能的减量置换,其中京津冀、长三角、珠三角等重点区域置换比例不低于1.25:1,仅转炉置换电炉是唯一允许等量置换的特例。相关规定将鼓励现有高炉-转炉长流程钢企转型为电炉企业,充分利用电弧炉在冶炼优特钢以及环保方面的优势。

由于2017-2018年钢铁利润处于高位,高炉普遍处于高负荷运转状态,且2017年后环保政策导致的频繁限产、停产也缩短了高炉寿命,加速了高炉的大修和退出。一方面,高炉大修需要的投资较高;另一方面,尤其是中小型高炉在未来环保政策的压力下,需要持续性地投入资金对环保设备进行更新升级,不管是从资金实力还是性价比来看,一部分中小型长流程钢厂可能不会在现有高炉的基础上投资大型环保设备。因此,在高炉大修来临叠加当前钢企已经积攒了较高利润的情况下,中小型长流程钢企将更有动力和经济实力将长流程产能置换为电炉产能。

2018年具有明确投产计划的电炉产能合计达1560万吨左右,再加上2017年新建和复产产能的完全释放、老电弧炉的技改、产能利用率的提升为2018年带来的增量约为3000万吨,电炉钢产量在2018年预计达到1.07亿吨左右。由于中国独立电炉持续投产,预计电炉的整体废钢比也将持续增加,假设2018年电炉废钢比同比增加2个百分点至68%左右,则推算电炉消耗废钢量为7300万吨,同比增长42.9%。

预计2019年、2020年这两年电炉的废钢消耗年复合增速为20.6%。之前对环保限产、高炉大修、政策扶持以及环保投资等方面的分析,预计未来转炉的钢铁产能将持续向电炉转移。假设2019与2020年每年电炉的产量增加2000万吨,每年电炉的废钢比提升2个百分点,预计电炉的废钢消耗在2020年达到1.06亿吨,对应2019-2020年这两年的年复合增速为20.6%。

随着长流程钢企废钢添加的常态化以及产业结构的持续转型,预计中国钢铁行业整体的废钢比将持续提升,废钢需求持续增长。根据对转炉与电炉的废钢消耗量测算,2020年中国废钢总消耗有望达到2.5亿吨,对应2019-2020年的复合增速为6.69%。

国内供给端:老旧废钢为未来主要增量来源。

社会废钢指从社会回收的废钢,又分为加工废钢和老旧废钢。加工废钢是指钢铁下游企业如汽车、机械、造船等在制造加工环节中产生的废钢,老旧废钢是指从各种报废的含钢设备回收而来的废钢,包括从废旧汽车、机械设备、船舶、钢轨等回收的废钢。

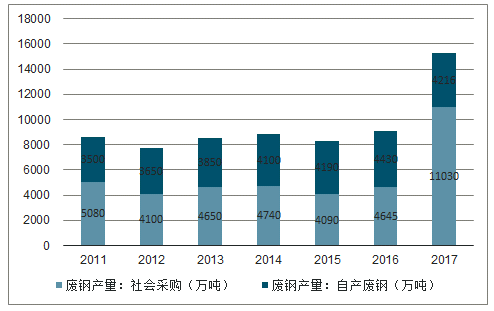

2017年全国废钢的来源总量为1.52亿吨,其中自产废钢为4216万吨,同比减少214万吨;社会废钢为11030万吨,同比增加6385万吨,增幅达137%。

2017年中国自产废钢量为4216万吨。加工废钢量为全国钢铁消费量7.66亿吨的5.9%左右,推算结果为4521万吨。由于流向“地条钢”以及铸造企业的废钢供给量不在废钢协会的统计口径内,考虑到流向“地条钢”的3200万吨废钢以及流向铸造企业的1500万吨废钢,估测老旧废钢实际回收量为11030-4521+3200+1500=11209万吨。

废钢协会统计口径内各年自产废钢与社会废钢回收量

数据来源:公开资料整理

2017年世界废钢回收总量为60858万吨,其中自产废钢、加工废钢、老旧废钢占比分别为23.9%、25.2%和50.9%。中国废钢回收总量在2017年已占世界的32.8%,来源比例与世界平均水平相当。

2017年中国各来源的废钢回收量

数据来源:公开资料整理

2017年中国各来源的废钢回收量占比

数据来源:公开资料整理

自产废钢是钢厂在钢铁生产过程中产生的废弃钢铁材料,其产量由钢铁产量以及炼钢损耗比例所决定。21世纪以来,随着中国钢铁总产量的快速增长,自产废钢总量由2001年的1334万吨上升至2017年的4216万吨,年复合增速为7.46%。由于连铸、连轧、无头轧制等工艺逐步提升,中国炼钢的整体损耗比例也在逐渐降低,由21世纪初的9%降低至目前5%左右的水平。

2018-2020年中国自产废钢量及测算

数据来源:公开资料整理

老旧废钢回收量=老旧废钢发生量×老旧废钢回收率。根据前文,废钢来源主要分为自产废钢、加工废钢和老旧废钢,其中自产废钢和加工废钢主要为生产和加工过程中产生的损耗,一般来说这两类废钢含其他杂质较少,经过简单处理就能直接被钢厂使用,不存在回收困难的问题。而老旧废钢来源是社会各种含钢的报废设备,这部分废钢存在分布分散且含杂质程度较高,需要经过回收、拆解、加工后才能被主流钢厂使用,因此老旧废钢存在回收率高低的问题,并不是社会上所有产生的老旧废钢最终都能回收被钢厂利用。因此老旧废钢回收量为老旧废钢发生量乘以老旧废钢回收率。

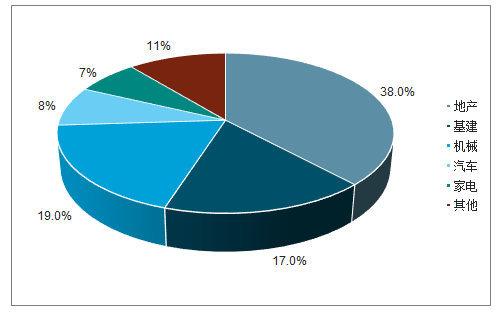

中国钢铁的下游需求主要在于地产、基建、机械、汽车、家电等,其中地产与基建合计占钢铁总消费量的55%左右。但建筑与基建设施的报废周期一般为30-70年,甚至更长,而中国大规模耗钢是在2000年后,因此地产与基建所消耗的规模庞大的钢铁大多未进入报废周期。未来10年以内,老旧废钢的主要回收来源仍将是机械、汽车、家电等领域。

中国钢铁下游的用钢占比分布

数据来源:公开资料整理

三、行业格局

废钢供需有望持续增长,废钢破碎线生产商订单有望提升。我们预计2019-2020年废钢破碎线新增需求至少为210条,对应市场规模至少30亿元。产业链中游的废钢回收市场规模大,但行业分布极为分散。同为中游的废钢加工行业有一定准入门槛,政策对中大型企业较为有利,目前符合准入条件的废钢加工企业共有254家,且财税政策规定符合准入条件的加工企业可享受30%的增值税退税优惠。《废钢铁产业“十三五”发展规划》给出的目标是到2020年,达到准入资格企业的加工量达到废钢消耗量的50%以上。

由于废钢硬度大,密度高,种类繁杂,且可能含有其他金属和非金属杂质和污染物,废钢处理工况恶劣,因此对废钢处理设备的稳定性、使用范围提出了很高的要求。目前废钢处理常用的方法有:剪切、打包、破碎,对应所需要的设备为剪切机、打包机和破碎设备。从废钢处理的程度来看,破碎线对废钢的处理程度最高,也是目前最主流的废钢加工处理方法,处理后的废钢质量较为精良,更能满足中大型钢厂冶炼的需要。

2017年“地条钢”全面出清后,约占总量38%的曾经不经过加工的废钢流向正规的废钢加工产线,经过加工后最终流向转炉和电炉企业。这些主流钢企对废钢质量和环保要求高,为满足主流钢厂的“精料入炉”需求,采用大型废钢破碎线和大型剪切机来加工废钢是大势所趋。另一方面,未来废钢供给增量主要来自老旧废钢,而老旧废钢往往成分复杂,含有色金属、非金属以及垃圾等混合物的比重较大,因此也需要更多废钢破碎线提供杂质分离的加工能力。部分主流钢企目前只收破碎料,基本不收打包料和剪切料。

废钢破碎生产线是目前中国最先进的废钢加工设备,经过废钢破碎输送生产线加工处理的废钢是洁净的优质废钢,其自然堆积密度达1.2-1.7吨/立方米,是中大型主流钢厂理想的炼钢炉料。

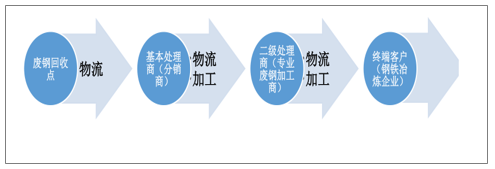

废钢回收点从当地的居民、建筑、工厂等收集含钢的报废物品,然后通过分销商对废钢进行简单的分类、拆卸和包装后达到专业废钢加工商,专业废钢加工商再将废钢分类并处理成标准化产品,出售给终端钢铁冶炼企业。

中国的废钢回收与加工体系示意图

数据来源:公开资料整理

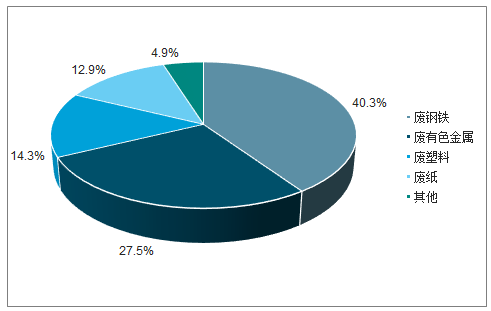

2017年“地条钢”出清,主流钢企的废钢比大幅提升,大量废钢资源通过正规的回收加工渠道流向主流钢厂,废钢铁回收市场价值量大幅上升。根据商务部发布的《中国再生资源回收行业发展报告(2018)》,中国2017年废钢铁资源回收总价值量达3043.4亿元,同比上升49.0%,占再生资源回收市场价值总量的比例由2016年的34.8%上升到2017年的40.3%。

2017年再生资源回收市场价值分布结构

数据来源:公开资料整理

除了报废汽车和船舶等特殊废钢来源需要相应牌照以外,中国的再生资源回收行业市场准入门槛较低,从业人员素质普遍较低,大部分企业采取粗放式经营和管理方式,且产业链条短、产品单一、生产工艺门槛低、增值水平低、同质化现象明显。

废钢作为再生资源,能否得到充分回收、利用的在于流通渠道是否合理和通畅。

根据商务部、发改委、国土资源部等联合发布的《再生资源回收体系建设中长期规划(2015-2020年)》,到2020年,中国将在建成一批网点布局合理、管理规范、回收方式多元、重点品种回收率较高的回收体系示范城市,大中城市再生资源主要品种平均回收率达到75%以上,实现85%以上回收人员纳入规范化管理、85%以上社区及乡村实现回收功能的覆盖、85%以上的再生资源进行规范化的交易和集中处理,培育100家左右再生资源回收骨干企业。

由于废钢回收环节极为分散,使得当前加工环节也难以出现规模较大的企业。对于符合准入条件的254家加工企业,以每家平均每年处理20-25万吨废钢的能力计算,其废钢加工量约占整个废钢加工市场的25%-30%左右。根据钢铁工业的“十三五”规划,未来中国还将逐渐提升废钢加工行业的集中度,使准入企业的废钢加工量在2020年达到全国的50%以上。

相关报告:智研咨询发布的《2019-2025年中国废钢铁行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询