2018年,中国家用空调、冰箱、洗衣机及LCD电视的出口量占总销量比例分别为38%、43%、31%及64%,对于家电这一早期以出口为主的产业而言,前述比例或并不高,但在新时代背景下,传统OEM模式正逐步转向自有品牌全球化扩张,海外市场对于中国家电产业的意义正在发生着质的变化。近年来,主要上市家电公司外销收入占营业收入比重陆续超过30%,经过短期跨国并购之后,两大白电龙头美的集团及青岛海尔海外收入占比已经超过了40%。随着区域多元化持续深入,对海外家电市场的研究及跟踪已不容忽视。

海外市场家电产业占比

数据来源:公开资料整理

多数海外龙头2018年下半年收入增速环比均有明显回落,这一点与国内家电产业表现颇为相似;不过,与此形成鲜明对照的是,体量较大的的WhirlpoolCorporation、Electrolux以及GroupeSEB下半年增长优于上半年,且二季度以来主营增速呈逐季改善趋势到;考虑到WhirlpoolCorporation及Electrolux两大白电巨头增速一直较慢,逆势改善颇为不易。

2018年下半年大部分海外龙头公司在美洲市场的经营表现优于上半年,而在中国和欧洲市场却每况愈下,收入增速持续放缓;中国市场2018年下滑最为明显。剔除汇率等因素影响后,WhirlpoolCorporation2018年三、四季度在北美地区的收入增速均超过5%,拉美地区下半年增速转正;另一白电巨头Electrolux下半年在北美地区的降幅也有所收窄,且四季度在南美地区的收入增速回升明显;DaikinIndustries、A.O.smith、Rinnai及iRobot等公司下半年美洲区域主营增速也都环比有所改善;而与美洲区域改善形成鲜明对照的是,2018年海外龙头在中国区域的经营则承压明显,DaikinIndustries、A.O.smith及Rinnai等空调及厨电企业收入增速,均由此前的两位数以上逐步降至负区间,小家电龙头GroupeSEB也受到一定影响。

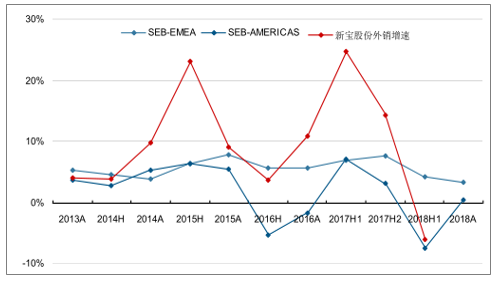

2018年下半年的北美市场,在WhirlpoolCorporation、Electrolux及其他家电龙头表现基本都环比改善的情况下,有理由认为,北美份额排名第二且叠加了内部管理改善的GEA美元收入仍会延续改善趋势,同时面向北美的代工厂商表现或也较好;若从订单代工出口角度来看,西式小家电代工龙头新宝股份累计收入增速与GroupeSEB在欧洲及美洲区域的收入增速走势也较为一致。

SEB欧洲及美洲的累计收入增速与新宝外销增速走势基本一致

数据来源:公开资料整理

2018年上半年GEA美元收入增速改善趋势明显

数据来源:公开资料整理

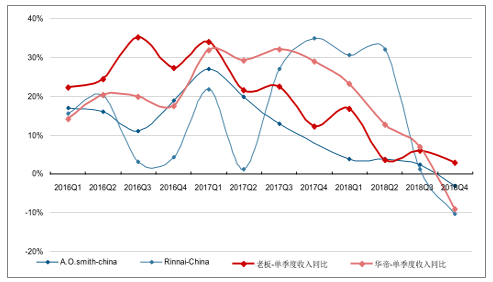

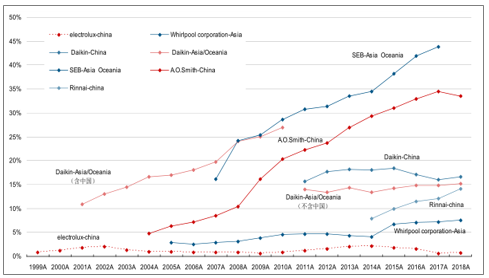

海外家电龙头在中国区的经营表现,对内销产业景气判断也有一定参考意义。目前,外资品牌普遍面临较大的本土品牌竞争压力,加之自身高端定位和一二线渠道布局,外资品牌对行业景气敏感性更高。如厨卫领域,本土高端厨电龙头老板电器和A.O.smith收入端的拐点均在2017年二季度,所不同的是A.O.smith的下行来得更加“明确”,而Rinnai受益煤改气政策,经营拐点有所迟滞。此外,诸如GroupeSEB与苏泊尔、WhirlpoolCorporation与惠而浦的“母子关系”无疑也提供了更加明确的指引。

A.O.smith在中国区表现出了比厨电龙头更强的敏感性

数据来源:公开资料整理

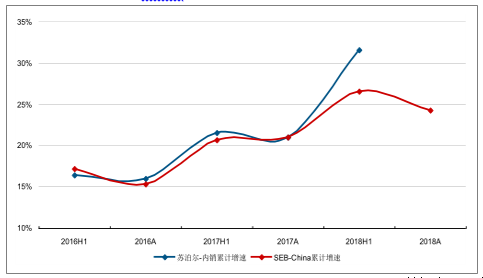

SEB中国区收入与苏泊尔内销增速波动一致

数据来源:公开资料整理

海外龙头经营表现值得密切跟踪的更大意义在于,其定期经营情况披露较国内证券市场存在一定时间差,且资料更为翔实,这赋予了海外龙头经营指标一定的先行特征,且考虑到海外细分领域的高频产业数据难于跟踪,存在披露时间差的龙头经营指标显得格外可贵。一般情况下,海外家电龙头年报及中报业绩预览较国内家电上市公司普遍提前约1-2个月,其中年报预览一般在1月下旬到2月上旬集中披露,中报一般在7月下旬密集披露,一季报与三季报披露时间上同步性较高。

主要海外龙头对2019年的经营展望均较为审慎,仅Whirlpoolorporation设定了同比提升的量化增长和盈利指标,Daikin预计2019年一季度环比或将有所改善,小家电龙头

GroupeSEB预计全年保持此前的内生增长态势;除此之外,其余的龙头厂商均预计2019年收入及盈利至少有一方面存在压力。

中国区空调业务2019年一季度有望实现20%增长,环比改善明显,如果在此基础上结合目前所掌握的国内龙头出货及终端安装情况,开年的空调行业或并不如预期那般悲观,龙头一季报仍存在超预期可能。同时,受中国区拖累,A.O.smith预计2019年全年仅能实现微幅增长,中国区滑下滑3%-6%,且由于去年一季度公司仍处于渠道补库存阶段,预计2019年中国区的下滑大部分将在一季度出现;整体来看,A.O.smith本轮经营表现与国内厨电龙头较为一致,厨电库存更多地或为产业而非个别厂商策略;另外A.O.smith的业绩预期也侧面印证了一个观点,即2019年一季度很可能是国内厨电公司业绩压力最大的阶段。此外,从GroupeSEB、De'Longhi及iRobot的经营预期来看,新品驱动的小家电板块,无疑具有更强的周期穿越能力。

从表观收入来看,DaikinIndustries近20年及近10年复合增速分别为8.7%及7.3%,B/S/H近14年及近10年复合增速分别为5.8%及4.6%,显著优于同口径下的WhirlpoolCorporation和Electrolux。业务结构当然是重要原因之一,空调作为成长性更好的家电子行业,无疑了成就了DaikinIndustries,但考虑到B/S/H相似的业务布局,对新兴市场的把握或才是更重要的因素。

当前全球市场格局下,把握好新兴市场,基本等价于在中国市场上取得较好成果,这不仅仅对综合白电巨头适用,对海外厨电、小家电公司也是如此。

主要海外龙头中国或亚太地区收入结构占比

数据来源:公开资料整理

成熟市场的龙头企业普遍面临的问题是,既有品类渗透率提升乏力,收入增长迫切依赖品类或市场区域的多元化,不过对于龙头的体量而言,大品类基本充分涉足的情形下,零星小品类扩张所带来的边际增量十分有限,相对狭小的新兴市场拓展结果也类似,因此产业内的出路便只剩下一条:寻找并把握下一个规模新兴市场。目前来看,海外家电龙头中除了De'Longhi和iRobot之外,其他公司均已面临渗透率窘境,只是B/S/H、DaikinIndustries、GroupeSEB、A.O.smith、Rinnai等厂商很好地把握住了中国这个新兴的规模市场,而WhirlpoolCorporation和Electrolux则错失良机。至于如何去把握下一个规模新兴市场,我在2018年度策略报告《不惧行远,只因前方有路》中有详尽阐述,总结起来主要有两点:一是提前布局,另一个是尽量避免与新兴市场本土企业在其优势最明显的维度上展开竞争,B/S/H、DaikinIndustries、GroupeSEB、hA.O.smith等公司在中国市场成功经验终会派上用场。

总结起来,对于规模龙头而言,把握下一个规模新兴市场,重视产业链一体化,或是维持中长期竞争力的核心所在。

当前家电的规模新兴市场依旧是中国,对海外龙头尤其是白电及厨卫龙头而言,中国市场的经营表现基本决定了其经营端的趋势变化。

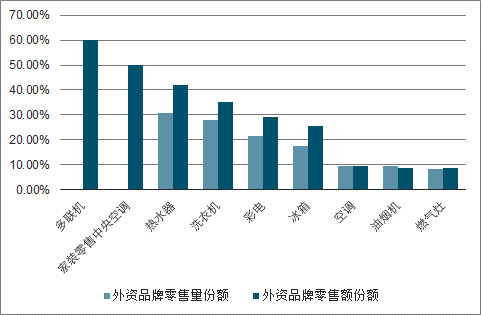

外资品牌真正占据的是中国部分家电品类的高端消费市场,其在中低端市场从未显示出较强的竞争力,因此真正意义上的本土品牌替代,是近年来才开始逐步加速的事情。

尽管外资品牌份额总体呈回落趋势,但短期内,在国内中高端消费需求相对较好的带动下,预计主要海外家电在中国区域的成长表现,依旧会相对优于其他经营区域

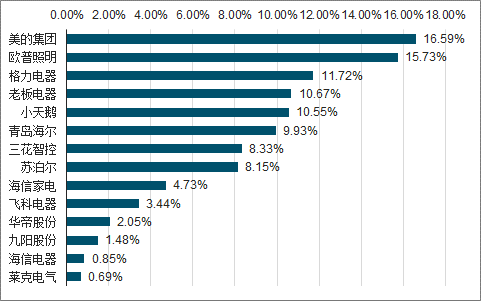

外资品牌在多联机、热水器、洗衣机等品类上份额依旧较高

数据来源:公开资料整理

在总体替代趋势不变的情形下,中国中高端家电长期的发展空间其实十分可观,只是习惯了销量增长模式之后,总是倾向于低估由产品结构调整驱动的行业规模。

2018年DaikinIndustries在中国区的收入

数据来源:公开资料整理

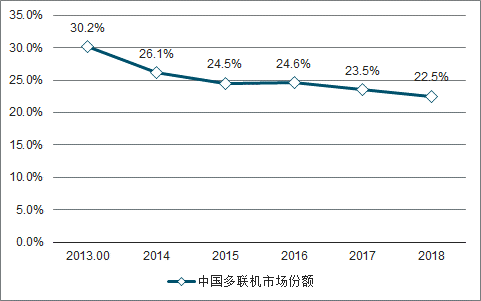

2018年DaikinIndustries在中国区的市场份额

数据来源:公开资料整理

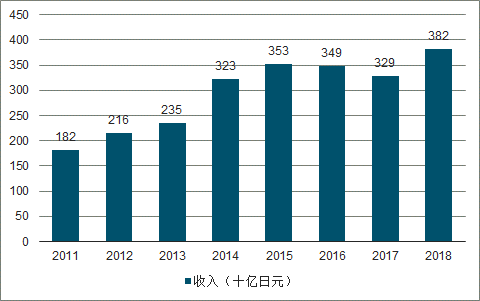

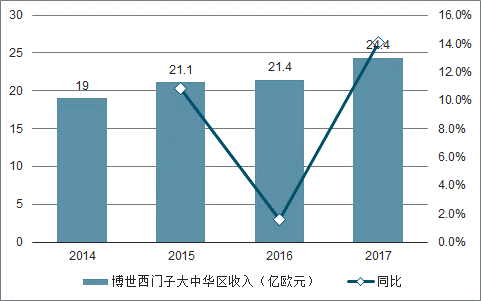

B/S/H大中华区收入规模

数据来源:公开资料整理

综合来看,尽管海外家电龙头在中国市场份额持续萎缩,但其当前体量依旧较大,保守估计对应厂商营业收入口径的市场规模在500--1000亿人民币之间,且高端市场仍在持续扩张,本土品牌的高端发展潜力值空间大。

随着中低端市场竞争的日趋充分,在品牌、产品及渠道竞争优势全面提升背景下,后续国内品牌有望在中高端市场加速替代外资品牌,看好国内主要家电厂商的高端化潜力。

主要家电公司北上资金持股占流通股A股比例

数据来源:公开资料整理

对于中国家电产业而言,很早以来就赚到了产业链制造环节的钱,后来随着内销市场不断扩张,又赚到了国内中低端市场的钱;站在当前时点展望未来,中国家电厂商正逐步转向赚取“国内高端市场+海外市场”的钱。

随着中国本土厂商在产品、品牌及渠道方面的综合竞争优势逐步显现,海外家电品牌在中国市场的市场份额持续流失,本土品牌在高端市场对外资品牌的替代正在进行且空间较大,龙头厂商的高端化进程值得期待。同时,近年来,中国家电产业资本外溢明显,针对成熟市场的品牌整合以及针对下一个规模新兴市场南亚和东南亚的产能布局均有所提速;对内高端替代,对外积极整合提前布局助力下,中国家电前景可期。

相关报告:智研咨询发布的《2019-2025年中国家电行业市场运行态势及战略咨询研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国心电图机行业产业链、采购规模、竞争格局、主要上市企业对比及未来竞争趋势分析:纳龙以25.10%的市场占有率领跑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国胰岛素行业分类、市场规模、进出口、集采汇总、新注册上市情况:国产胰岛素从“国产替代”迈向“全球替代”的时代正式开启[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国绿化喷洒车区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国水果连锁零售行业发展历程、产业链、市场规模、竞争格局及发展趋势:,成为行业增长最快的赛道,头部连锁品牌将加速整合市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国铝合金运油车品牌份额分析:专威上牌量占比达31.57%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)