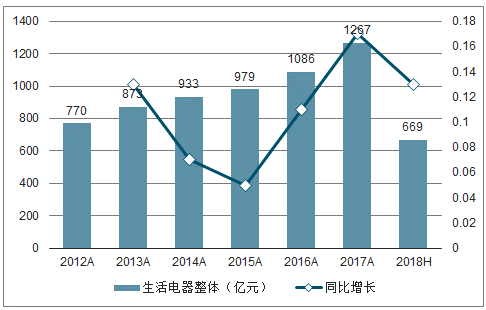

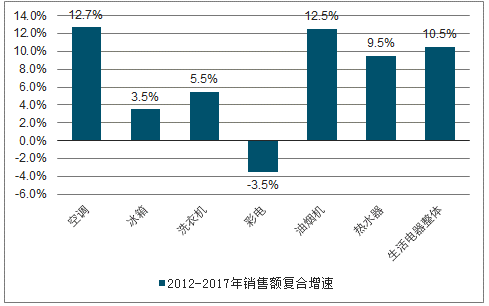

随着我国消费者收入水平及对生活品质要求持续提高,近年来小家电行业整体表现出较好的稳健成长属性。绝对规模上,2017年生活电器行业(可代表小家电行业)9总销售额为1,267亿元,规模仅次于空调及彩电;成长性来看,2017年生活电器销售额同比增长17.2%,增速环比有所提速;2012-2017年间生活电器行业总销售额复合增速达10.5%,仅次于空调与厨电,优于冰箱、洗衣机、彩电及热水器等主要大家电品类。

近年来生活家电整体销售额增长较好

数据来源:公开资料整理

近五年生活电器整体销售额复合增速超过10%

数据来源:公开资料整理

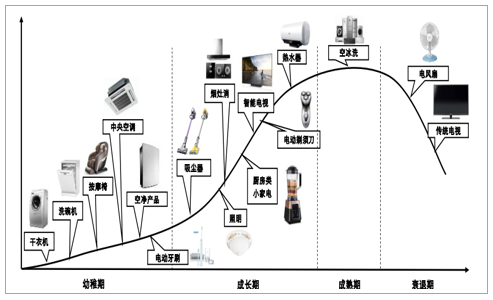

行业整体稳健增长之余,各小家电品类间存在明显结构性差异,主要由于各品类发展阶段有所不同,所处生命周期阶段不同叠加产品自身天花板差异,当前行业内众多子品类间景气度存在一定分化。从2018年1-10月的销售表现来看,搅拌机、吸尘器、煮水系列产品销售额增速均超过两位数,表现相对较好;传统成熟品类如电饭煲、电压力锅表现较为平稳;而榨汁机销售额近几年呈现不断下滑趋势,主要原因是破壁料理机等新兴产品对其产生结构性替代。总的来说,我们认为小家电行业整体稳健增长的主要动力源自仍处于普及初期的低渗透率产品,此外电饭煲等存在内部结构升级的传统品类也能提供一定规模增量。

小家电行业各品类分布于不同的生命周期

数据来源:公开资料整理

料(搅拌机、豆浆机等)、环境家居(吸尘器、空净等)及个人护理生活小家电(剃须刀、美发系列等)等四大类,因此可以代表小家电行业。

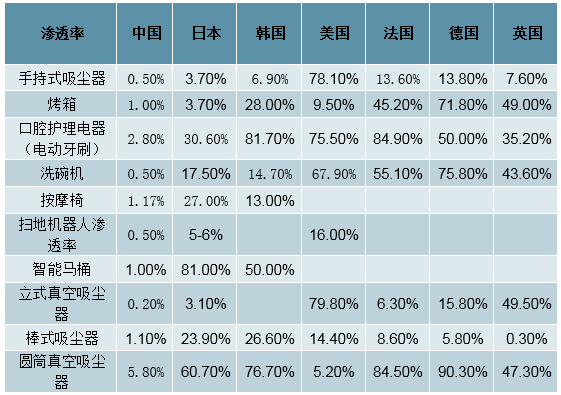

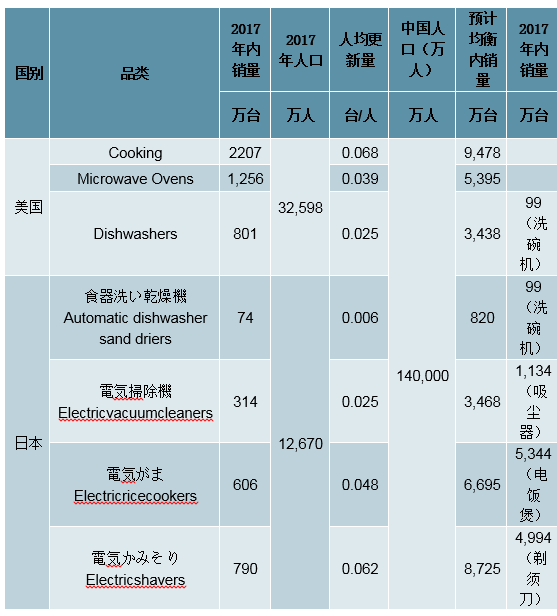

我国小家电起步明显落后于发达国家,因此在品类数量和新型小家电产品渗透率方面与发达国家存在明显差距。品类数量方面,欧美发达国家市场上小家电品类约为200种,我国仅有不到100种,粗略估算未来我国小家电品类数量还有翻倍增长空间;渗透率方面,同与我国生活习惯较为接近的日本相比,由于其小家电行业发展较早,目前主流的小家电品类已经具有一定规模,2004年其吸尘器百户保有量已经达到146.2台,截至2017年10其智能马桶、空气净化器百户保有量分别达到113.1及59.4台,均明显高于我国保有量;因此未来随着我国小家电品类数量逐步向发达国家靠拢且产品渗透率稳步提升,预计小家电行业整体仍可维持稳健增长态势。

我国小家电品类数量只有欧美发达国家一半水平

数据来源:公开资料整理

日本吸尘器、空气净化器保有量明显高于我国(单位:台/百户)

数据来源:公开资料整理

我国吸尘器、烤箱、电动牙刷、洗碗机、按摩椅、智能马桶等产品保有率均处低水平

数据来源:公开资料整理

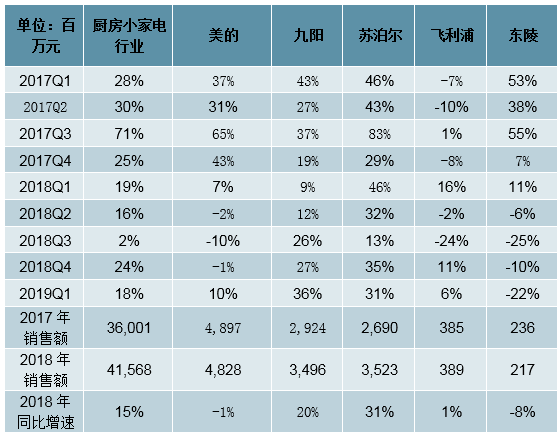

厨房小家电行业产品销售结构持续升级,2019Q1量价齐升,销售额增长稳健(+18%)。其中销量及客单价分别同比增长3%、15%。小家电行业由于受地产调整周期影响较小,2018年全年维持正增长,2019Q1延续2018Q4的高增长态势,实现两位数稳定增长(+18%),是我们跟踪的子板块当中表现最好的行业之一。我们认为销量提升主要受益于春节期间线上促销活动带来的放量增长(+3%),同时随着小家电产品销售结构持续升级,高端化及智能化产品销售占比的提升拉动客单价上行(+15%),厨房小家电得以实现量价齐升。

分品牌来看:2019Q1九阳表现最为亮眼,销售收入增长显著提升至36%,其中客单价同比增25%,销量同比增8%。。公司持续推进产品的“价值登高”结构升级,正从“九阳=豆浆机”向“九阳=品质生活小家电”进行战略与品牌提升转型,在产品销售结构中,高端产品占比不断提升。随着公司渠道优化逐步完成,渠道升级效果有望进一步显现。苏泊尔2019Q1销售额增速维持稳定(+31%),销量快速增加(+38%)是支撑其稳定增长的主要因素,是我们跟踪的厨房小家电中增长最为稳定的品牌之一。其他品牌,飞利浦稳中有增(+6%);美的扭转下滑态势,同比增长10%;东菱销售额同比下滑22%,负增长幅度有所扩大。

厨房小家电行业增长稳定

数据来源:公开资料整理

厨房小家电品牌客单价变化

数据来源:公开资料整理

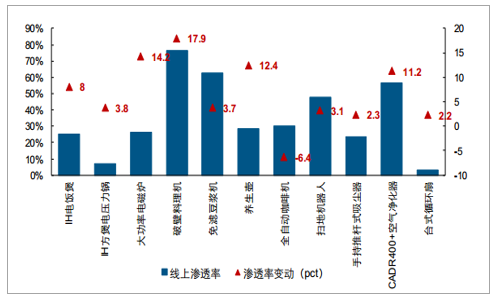

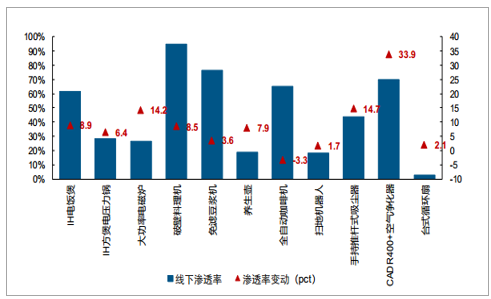

在新兴品类逐步放量之余,随着功能更加完善、品质更具保障同时售价更高端小家电产品逐步被消费者认可,传统成熟小家电品类产品结构升级趋势也值得关注,如传统电饭煲内部逐步衍生出IH电饭煲、传统搅拌机内部衍生出破壁料理机、豆浆机推出免滤及免清洗等高端产品等。对于本身销量增长动力已经较为疲软的传统成熟小家电比如电饭煲等,基于产品更新周期短、消费属性强的特点,创新性高端产品推出可有效加速产品更新换代并推动整体规模提升。2018年上半年IH电饭煲线上线下渗透率11分别同比提升8.0pct及8.9pct至25.3%及61.6%,是较有代表性的传统成熟品类逐步结构升级的范例。

2018上半年生活电器结构优化产品电商渗透率变动

数据来源:公开资料整理

2018上半年生活电器结构优化产品线下渗透率变动

数据来源:公开资料整理

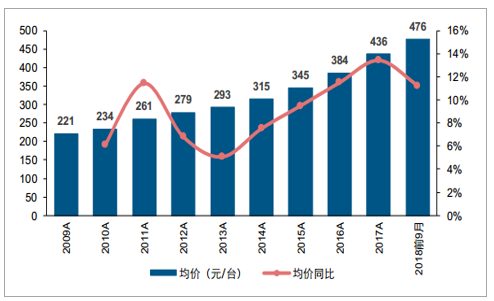

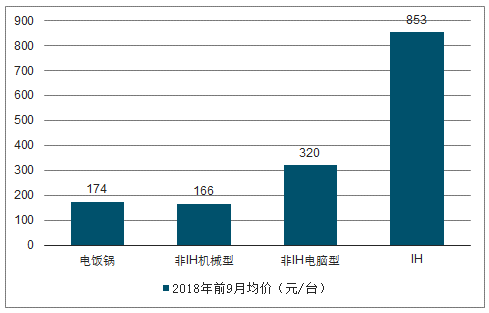

由于IH电饭煲产品均价明显高于传统产品,随着其在电饭煲行业中销量占比不断提升,电饭煲行业整体均价稳步上行。2016年以来电饭煲零售均价一直维持10%以上增长,而行业年销量则维持在5,000万台左右的稳定水平,因此产品结构升级带动均价提升是电饭煲行业后续规模增长的核心动力,也是成熟品类打破行业发展天花板的主要逻辑。

产品结构升级带动下电饭煲零售均价不断上升

数据来源:公开资料整理

IH电饭煲零售均价在电饭煲所有产品中遥遥领先

数据来源:公开资料整理

综上所述,基于新兴小家电品类渗透率逐步提升及成熟小家电品类在内部结构升级带动下整体规模逐渐突破天花板,小家电行业成长空间仍较为可观。若对比当前美国及日本可比小家电产品出货及人均消费量,即便在我国最为成熟的小家电品类电饭煲仍尚有一定成长空间,在行业整体成长性具备保障背景下,业务布局全面、品类扩张能力突出的小家电企业有望更为受益。

基于美国及日本出货数据通过饱和更新量测算我国对应小家电产品的成长空间

数据来源:公开资料整理

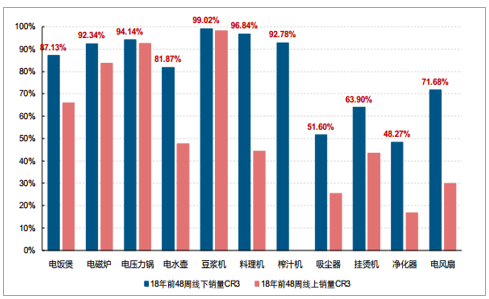

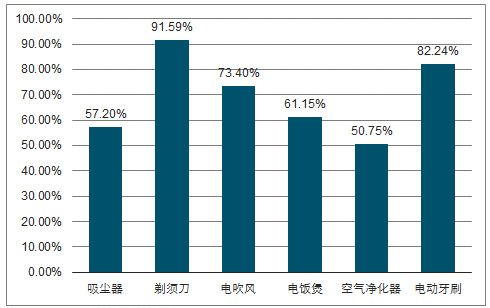

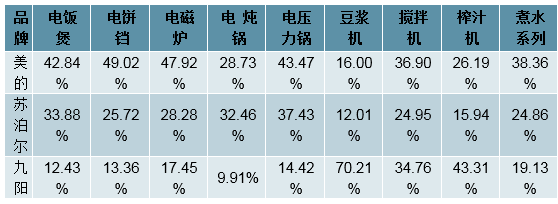

竞争格局方面,在小家电行业各细分类别中,厨房类小家电竞争格局最为集中,美的、苏泊尔、九阳基本占据主流厨房小家电80%以上市场份额,其中美的的份额优势最为明显。2018年前三季度美的电饭煲、电饼铛、电磁炉、电水壶、电压力锅及搅拌机市占率名列第一,九阳在豆浆机和榨汁机领域较为领先,苏泊尔发展则较为均衡,在多个厨房小家电品类中市场份额排名第二位。相比厨房类小家电,环境家居类小家电市场则较为分散,吸尘器、挂烫机、净化器和电风扇等行业CR3相对较低,其中空气净化器市场尤为分散。个人护理小家电方面,2018年前10月剃须刀、电吹风及电动牙刷销售额CR3分别为91.59%、73.40%及82.24%,与同口径下电饭煲和吸尘器集中度相比个护小家电仍有优势,可见个人护理小家电竞争格局也较为集中。总体来看,在小家电各细分品类中,厨房小家电和个护小家电集中度均已处高位,相比之下环境家居小家电竞争格局仍较分散。此外值得注意的是,所有小家电产品线上集中度均低于线下,主要原因在于线上渠道壁垒较低致使品牌繁杂且竞争更为激烈。

厨房类小家电CR3基本超过80%,环境家居小家电市场较分散

数据来源:公开资料整理

京东电商平台上剃须刀、电吹风、电动牙刷格局较集中

数据来源:公开资料整理

美的、苏泊尔、九阳占据厨房小家电主要市场份额

数据来源:公开资料整理

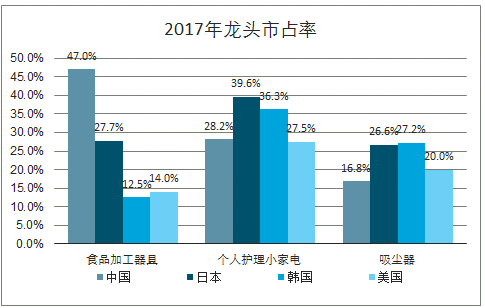

由于我国部分小家电子品类发展时间相对较短,国外成熟市场当前竞争格局对我国小家电未来发展有一定参考意义。目前我国厨房小家电行业已经形成了美的、苏泊尔和九阳三家独大的稳定格局,欧睿口径下我国食品加工器具行业CR3(销售额口径,下同)明显高于美日韩地区;而个护小家电集中度仍低于与我国生活习惯较为相似的日韩地区,欧睿口径下2017年中日韩CR3分别为45.7%、57.8%及57.1%;环境家居小家电行业集中度与国外成熟市场相比也有一定差距,以吸尘器市场为例,欧睿口径下2017年我国CR3为46.9%,同期韩国吸尘器市场CR3达到67.2%。

我国个护小家电和吸尘器行业CR3低于海外发达国家

数据来源:公开资料整理

我国个护小家电和吸尘器行业龙头市占率低于海外发达国家

数据来源:公开资料整理

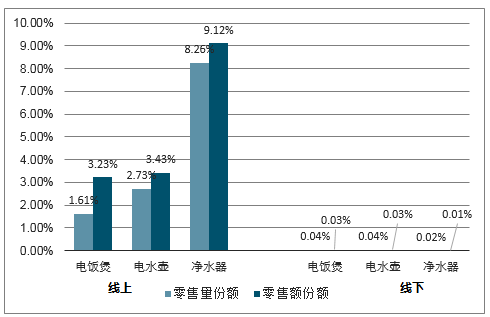

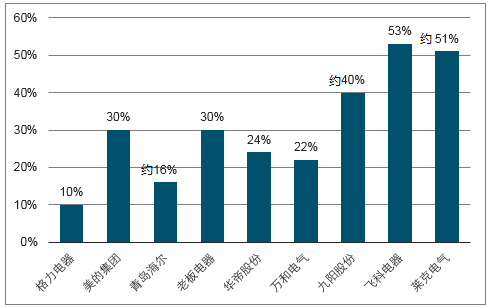

值得一提的是,近年来小米作为新竞争者进入家电领域引发市场较大关注,其选择切入的家电品类主要为技术进步相对较快且存在弯道超车机会的彩电、仍处普及初期且市场格局并未固化的两净产品等,其共性均为电商销售占比较高、安装属性偏弱且消费者购置后容错成本较低等。我们认为小米对小家电行业格局整体冲击较为有限:首先从制造端及品牌端壁垒层面出发,在厨房类小家电等既有品牌绑定较深的品类中,小米所能形成的扰动或相对有限,其电饭煲和电水壶的线上竞争力远不及净水器等产品;此外渠道层面小米目前仍主要依靠线上渠道,在线下市场份额较低,考虑到一方面传统小家电企业线上布局已较为完善,目前九阳、飞科、莱克线上占比均已达到40%以上,另一方面目前电商红利下降趋势明显,前期小米在互联网销售模式下得以快速放量的核心动力或有所减弱。未来线上、线下均衡发展将成为行业大势所趋,苏泊尔、九阳近年来相继选择了对线下渠道进行调整,传统小家电企业在渠道布局上优势有望继续保持并构筑长期护城河。

小米小家电产品的主要渠道仍为线上且在传统品类并不占优

数据来源:公开资料整理

部分家电上市公司线上渠道占内销或自主品牌比例

数据来源:公开资料整理

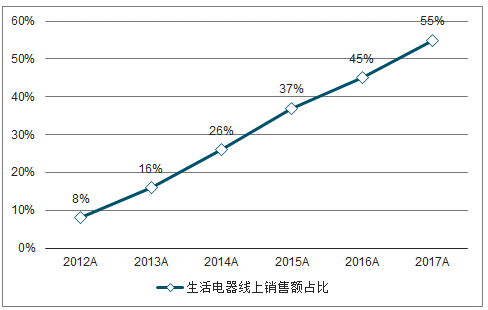

小家电线上销售额占比已经达到55%

数据来源:公开资料整理

小家电电商红利正逐步消退

数据来源:公开资料整理

总的来说,基于潜力爆款产品持续放量及成熟品类产品结构逐步升级,小家电行业维持稳健增长确定性较高,经营穿越经济周期值得期待。且由于小家电行业单品规模相对较小,因此可容纳企业数量有限,渠道资源也较为集中,集中度逐步提高是必然趋势;参考海外发达国家格局状况,未来我国小家电行业尤其是个护和环境家居子品类集中度有望进一步提升,当前在品牌、产品及渠道方面有较强竞争力的小家电公司在未来竞争中将具备先发优势。

相关报告:智研咨询发布的《2019-2025年中国小家电行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国小家电行业市场全景调查及投资潜力研究报告

《2026-2032年中国小家电行业市场全景调查及投资潜力研究报告》共十一章,包含小家电行业竞争分析,小家电重点企业分析,2026-2032年发展趋势及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询