吸尘器成为生活电器主角2018年,生活电器增长相对可观。其中,劳动替代型产品,譬如洗碗机、吸尘器、包括擦窗机,未来将有很大的增长空间。作为生活家电中的后起之秀,吸尘器目前已经成为小家电中最主要的品类之一,在2018年的表现非常抢眼。

2018年家电市场全年整体增长不足2%,较比2017年14%的增速来讲,下滑接近12%,其中各个品类的市场增速均呈不同程度下滑。整个家电环境虽然不容乐观,但生活小电依然保持了相对良性的增速态势。与大家电自成体系、泾渭分明所不同的是,小家电属于包罗万象的产业,品类之多、之丰富是整个行业中之最,几乎涉及100多个品类,大家电涉及到的主销类型只有几个品类而已。因为各个品类在市场主销阶段的释放期有所不同,每个产品也就呈现出不同的市场格局。

按照市场规模大且增速高的标准来衡量,生活电器中符合这些标准的品类集中在搅拌机,89.7亿元,同比增长48.6%;煮水系列,市场规模接近70个亿,增速为26.4%;吸尘器以接近160亿元的市场规模和50%的市场增速超过了体量最大的煮煲系列产品。可以说,吸尘器目前占据了生活小家电的C位。

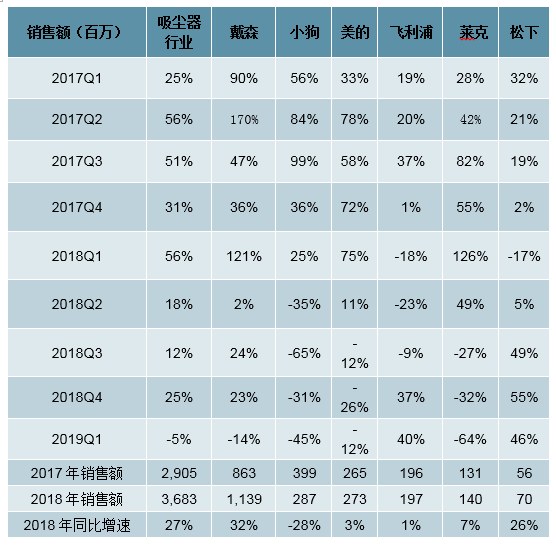

随着各大家电品牌纷纷进军家用吸尘器市场,行业竞争有所加剧。2019Q1吸尘器平均客单价首次出现负增长,同比下降11%,导致行业整体销售额同比增速下降至-5%。

分品牌来看:2019Q1松下(+46%)、飞利浦(+40%)表现最优,其中松下受益于客单价的大幅提升(+50%),销售额实现快速增长,销量同比略有下滑2%;飞利浦量价齐增,2019Q1销量同比增长25%,客单价同比提升13%,拉动销售额加速增长。戴森2019Q1销售额增速首次出现负增长,我们认为客单价大幅下跌21%是其销售额下滑的主要原因。小狗Q1增速承压负增长幅度扩大,同比下滑45%。

客单价:行业2019Q1平均单价在563元,我们跟踪的品牌里面价格最高为戴森(2615元)和莱克(1942元),单价最低的是美的(386元),和其他竞品相比价格上仍有较大的提升空间。

吸尘器2019Q1首次出现负增长

数据来源:公开资料整理

吸尘器品牌单价变化

数据来源:公开资料整理

渠道产品品牌多维度解读2018

双线协同发展的一年。从渠道维度来看,与其他小家电一样,吸尘器是电商渠道渗透最高、也最好的产品,而且借助电商平台,吸尘器也得到了蓬勃发展。例如,在前不久结束的电商双十一,这一全网最重要的促销节点,吸尘器创造了电商节点的最高值,拿下了29亿元的零售额战绩。是双十一期间生活小家电中零售规模最高的产品。

相比之下,线下市场出现了不同轨迹的发展曲线。2015年之前,线下吸尘器市场出现了以戴森为代表的外资品牌,产品类型以手持式为主,以及以国内品牌莱克为代表的立式吸尘器,在线下市场受到了很多消费者的青睐。因此,也成功突围,冲出线下吸尘器市场持续萎靡的渠道困局。2017年是线下吸尘器市场的复苏之年。2018年,是线上、线下吸尘器市场协同增长的一年,2018年国内吸

尘器市场的整体规模超过230亿元,零售量量突破2400万台。产品结构呈现趋同特征。同时,2018不仅是吸尘器双线协同增长的一年,也是其产品结构趋同的一年。

根据吸尘器产品的不同属性,可以分析这种结构的趋同。目前,吸尘器主要由立式、手持推杆式、智能机器人以及除螨仪这四大类型为主。其中,手持推杆式和机器人吸尘器两类占据了绝大部分的市场份额,无论线上还是线下。

手持推杆式和机器人这两种类型的产品几乎占据了60%的吸尘器市场销售份额。从增速上,这两种类型的产品也呈现出快速发展的态势,增速分别为24.2%和46.5%。手持式线上增速超过100%,线下增速超过90%;机器人吸尘器线上增速72%,线下增速也超过了40%。成为行业品类中绝对的明星产品。

同时,值得注意的是除螨仪的横空出世和抢眼的市场表现。2018年,除螨仪增速接近10%,对于刚刚上市的新品来讲,在市场低迷期表现出两位数的市场增速,已然不错。其中,绝大部分的增速来自线上,有接近80%的销售贡献率。

此外,立式吸尘器除了在线下市场形成了较高的渗透率之外,与除螨仪这种新兴品类一样,在电商渠道也取得了不错的销售表现。整体来看,四大产品类型成为吸尘器市场主销,其中手持式和机器人成为主力核心。

线上品牌集中度更高。从品牌竞争格局来看,目前吸尘器市场围绕上述四大类型产品展开,其中在销品牌集中度最高的是智能机器人吸尘器。

2018年,在销吸尘器的品牌数量得到了很大提升。此外,电商平台品牌数量明显高于线下市场,尤其是机器人吸尘器,在电商平台的投放力度最高。

立式吸尘器的品牌数量基本维持不变,2017和2018两年的品牌总量在60个左右,线上38个品牌,线下可见品牌数量14个;手持推杆式吸尘器的品牌数量有较大变化,从2017年的主销品牌不足60个发展到了2018年超过90个品牌。其中,线上可见品牌更是眼花缭乱,多达100多个,线下可见品牌50个左右;机器人吸尘器是行业中品牌集中度最高的产品类型,从2017年开始发力以来,这种品牌热情一直保持到2018年,两年的主销品牌数量基本没变,维持在130个左右。线上可见品牌数量逼近200个,线下30个左右。

由此可见,电商是机器人吸尘器品牌竞争和资源投放的主战场;再看除螨仪,从2017年不足百个到2018年超过130个品牌数量,除螨仪作为吸尘器的补充类型产品,也得到了充分释放,线上品牌投放数量50多个,线下10个左右。由此可见,虽然吸尘器在双线市场销售表现上均有成绩,但毫无疑问,电商也是吸尘器品牌,尤其是新晋品牌竞争最为激烈的领域。

2019技术和体验的双提升

无论是吸尘器市场在2018年的规模变化,还是渠道和产品类型趋势,都为了印证未来吸尘器市场的发展方向,即产品技术的提升和终端用户体验的提升。

实际上,与其他大家电等成熟产品相比,小家电其实承载了更多的用户试错成本。随着吸尘器产品技术的不断提高,终端用户的体验度也随之提高,这就大大降低了用户的试错成本。而吸尘器也从过去的冲动型购买逐渐过渡为家庭必备购买,这一趋势也凝聚了终端用户对生活电器产品的信心。

从技术维度来看,目前吸尘器主要集中在除尘能力的增强;从产品结构来看,主要是大吸力渗透力的不断提升;现阶段市场吸尘器的电机普遍可以达到3万~5万转,甚至有些产品电机可以达到10万转以上,可以转化更大吸力,而且工作时间、使用寿命也更长。

除了大吸力,衡量吸尘器另一个技术指标是大吸力的持续性。从产品类型上可以看出,从传统的筒式、卧式到现在的立式和手持式。在产品内部结构上都有了很大的精进和提升,例如纸质和布质尘袋容易堵塞,造成空气不流通的改进;例如尘杯容量以及二次污染痛点的改进,等等。从产品技术的完善和提升角度来讲,吸尘器产品还有很大的空间。

另外,技术的提升还体现在单吸头到多吸头的过渡;以及吸毛发功能的强化,满足宠物家庭用户所需;同时扫脱一体机也在终端受到欢迎,而且除了机器人吸尘有扫拖一体功能之外,立式产品也加载了扫拖功能,受到用户青睐。

吸尘器产品结构的优化无疑提升了终端用户的使用体验。首先,无线缠绕让使用者摆脱了空间限制,使用的自由度和灵活度更高,这就让无线吸尘器在市场上大放异彩,无论线上还是线下,增长均超过了70%。政府等权威机关的影响,合理展开权力营销另外,名人效应和专家影响也是不容忽视的权力营销方式,可积极邀请权威专家以做讲座、赞助授课的方式开展权力营销,在潜移默化中将净水器产品的良好形象反映在消费者的头脑中。

最后,在开展权力营销时,一定不要变“权力营销”为“权利营销”,因为两者虽一字之差,涵义却天差地别,“权利营销”是与政府官员勾结成利益集团,涉及利益输送、权力寻租等非法活动,必须坚决避免。

公共关系策略

公共关系策略的主要任务之一就是帮助公司树立良好的形象。爱心慈善是企业树立良好形象的最适当的表达方式,适时关注偏远山区贫困儿童失学问题,提供赞助,帮助失学儿童重返校园;或者帮助目标小区的鳏寡孤独,提供必要帮助,在小区树立良好的企业形象,方便进一步的营业推广。在拓展新区域时,更应该重视公共关系策略的实施,采用的方式可以灵活多变,为企业塑造良好形象。

对于企业来说,任何转变都需要一步一步的进行,通过不断调整策略适应市场形势,可以让企业不断提升市场占有率,实现营收的可持续增长。其次,无线产品的续航能力再次增强。据了解,续航时间在60分钟以上的产品在线上总体销量占比高达70%,线下占比也在提升,接近50%。另外,产品的静音,即降噪功能的加强也是用户体验中比较看重的设计。

产品本身的自重越来越轻,同样是产品在使用体验上不断的提升,便于女性用户使用起来更加方便,更加得心应手。最值得关注的是扫地机器人。

扫地机器人在2018年有三方面的明显提升。第一,从过去的忙扫到可以自主规划路线,具有自主规划路线功能的扫地机器人线上占比已经超过70%,线下销售占比也超过了50%;第二,断电回充,以及续航继续清扫;第三,从手动到APP可视化路径。这些,都是机器人产品突出的改善提升之处,智能功能的嵌入和实现,又大大提升了用户的使用体验,所以在机器人的市场表现上,线上线下均非常优秀。

实际上,智能吸尘器的发展也与受众有关。据不完全统计,在智能机器人的购买比例中,24~45年龄段的人群占比达到80%,同时,在线购买比例也超过了70%。由此可以清晰的看出,机器人吸尘器的受众和渠道画像,集中在中青年和线上渠道。相对来讲,年轻人对智能产品的认知、接受和使用程度更高,而对于断电续航、路线规划和APP的应用来讲,老年人单独使用依然存在一定的困难。如何开发出类似于老人手机,在操作上更加简化、便捷的机器人吸尘器,或将是未来智能产品研发的另一个方向。同样,年轻人购买吸尘器的数量往往两个或者三个购买,一次多买的现象背后,实际上说明除了年轻用户自用,在其购买过程中,也充分考虑到了自身父母,或者夫妻双方父母的使用需求。

再看产品外观,吸尘器的外观设计朝向精细化和艺术化发展,在摆放陈列上将与整个家居风格更加匹配。管吸尘器市场保持旺盛增长,但在我国依然处于产品的普及和导入阶段。与饭煲、风扇等成熟类家电相比,吸尘器的百户拥有量只有10%左右,与国外100%的家庭渗透率相比,更是有着非常大的差距。今年,整个吸尘器市场的发展画像既定,围绕四个类型产品将进行持续深化即是发展方向。包括机器人将成为智能家居不可或缺的一部分;立式和手持式产品是全方位、多角度除尘的代表产品;而除螨仪将从全新的角度定义高度清洁和用户的健康需求。

2019年,整个国内吸尘器市场将保持50%的增速,整体市场规模有望突破300亿,在生活电器中继续扮演重要角色,也将在技术竞争和终端体验上继续引领生活电器向好发展。

相关报告:智研咨询发布的《2019-2025年中国吸尘器行业市场全景调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国吸尘器行业市场研究分析及未来前景研判报告

《2025-2031年中国吸尘器行业市场研究分析及未来前景研判报告》共九章,包含中国吸尘器行业市场痛点及产业转型升级发展布局,中国吸尘器行业代表性企业案例研究,中国吸尘器行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国吸尘器行业发展历程、发展现状、重点企业以及发展趋势研判:社会经济发展和城市化进程加速,催生吸尘器行业广阔市场空间 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)