一、美国丙烷发展情况分析

1、天然气-丙烷产业链上下游情况

天然气通常和石油并存于地下多孔隙岩层中,其来源主要有页岩气、气井气、油井气和煤层气。天然气的主要成分是甲烷(CH4),甲烷是最短和最轻的烃分子,同时也含有较重的组分—乙烷(C2H6)、丙烷(C3H8)和丁烷(C4H10)等。从天然气到乙烷主要过程:(1)从油气田开采出的原油和天然气,经过分离器,分为湿气、原油/油田凝析油和水。(2)湿气经过天然气处理厂一部分分离出干气和NGPL,一部分工厂凝析油与原油/油田凝析油一同经过精炼冷凝分离塔生成液化炼油烯烃LRG(乙烷、丙烷、正丁烷、异丁烷、天然汽油和烯烃)。(3)NGPL和LRG统称为碳氢气体液HGL,HGL进一步处理分为天然气凝析液NGL(乙烷、丙烷、正丁烷、异丁烷和天然汽油等)和炼油烯烃(乙烯、丙烯、丁烯等)。(4)NGL混合组分通过管道运输至NGL分馏装置,分别经过脱乙烷塔、脱丙烷塔、脱正丁烷塔和脱异丁烷塔分离成相对纯组分的乙烷、丙烷、正丁烷、异丁烷和戊烷等组分。最终进一步进行硫醇脱除等处理后,通过管道或卡车运往储罐、加工工厂或港口。

美国历史上发生过两次重大的能源替代:1945年左右,石油的消费量第一次超过煤炭的消费量,从此成为了整个美国的主流能源。2010年后,天然气消费量超过煤炭,成为美国仅次于石油之后美国第二大能源,长期来看亦有赶超石油的趋势。天然气将成为美国未来20年,增速最快、总量最大的能源,并且美国天然气的开采量增速将明显高于消耗量增速。EIA预计美国2040年天然气开采量大概是4万兆英热单位,天然气消耗量则为3.3万兆英热单位。

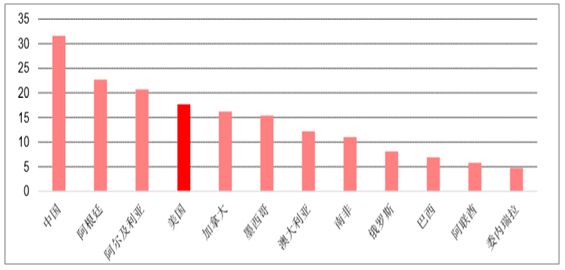

美国页岩气储量丰富:页岩气是指赋存于以富有机质页岩为主的储集岩系中的非常规天然气。2016年中国、阿根廷、阿尔及利亚的页岩气储量均超过20万亿立方米位居世界前列,美国拥有623万亿立方英尺(合计17.6万亿立方米)的页岩气储量,为世界第四大页岩气储量国。美国是世界唯一有能力商业化大规模开采页岩气的国家。

世界页岩气储量分布(万亿立方米)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国环氧丙烷行业市场深度调研及投资战略分析报告》

美国页岩气开采技术自上世纪八九十年代以来发展成熟,技术壁垒高且经济性稳步提升:目前美国页岩气的钻井使用的是水力压裂法(hydraulicfracturing),水力压裂法是指将掺有砂石和化学物质的高压水注入平行井以冲破岩层,以释放出其中蕴含的气(油)资源。水力压裂是改善储层裂缝系统,增加渗流通道的最有效方法,且水力压裂对储层伤害小,增产效果明显。20世纪80、90年代,米切尔能源公司在巴耐特页岩开发了水力压裂技术;2000年前后,美国开始大规模生产页岩气,此时在德克萨斯中北部的巴耐特(Barnnet)页岩生产的页岩气已经具备经济性。2005年,巴耐特页岩的天然气产量已经达到5000亿立方英尺。此后,水力压裂技术生产的页岩气,在美国遍地开花,包括阿肯色北部的费耶特维尔页岩、德克萨斯东部和路易斯安那北部的海恩斯维尔、俄克拉荷马的伍德福德、德克萨斯南部的伊格福特、阿巴拉契亚北部的马塞勒斯和尤蒂卡页岩等。随着开采技术改善,页岩气开采成本不断降低、经济性提升:美国页岩气钻井的平均建设成本从2012年的800万美金左右降为当前的550万美金左右,经济性提升明显。

2、美国天然气产量情况分析

世界丙烯供需基本平衡,2018年世界丙烯产能为1.4亿吨。2010-2017年,全球丙烯产能需求复合增速均为4%左右,全球丙烯处于弱平衡状态。2018年全球产能达到1.4亿吨,产能增速约为4.5%。2018年全球丙烯需求达到1.1亿吨,17、18年全球丙烯需求增速分别为3.9%、4.5%;装置开工率继续小幅回落,2018年丙烯装置开工率约为78.3%。

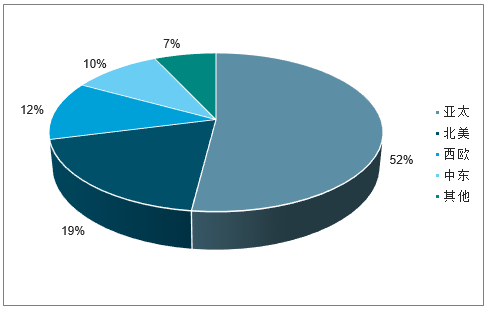

丙烯新增产能主要来自亚太。从地域上来看,亚太、北美、西欧一直以来是丙烯的主要生产和消费地,但近来亚太地区产能增速明显快于北美及西欧。2017年,亚太地区已集中了全球52%的丙烯产能,而2010年这一数字仅为32.1%。2016-2017年全球丙烯产能增速约为4%,产能的增长主要来自亚洲:2017年全球丙烯产能增加了554万吨/年,其中亚太增加432万吨/年,中东增加了72万吨/年,北美增加了54万吨/年,其它地区丙烯产能的小幅下降。

2017世界丙烯产能分布

数据来源:公开资料整理

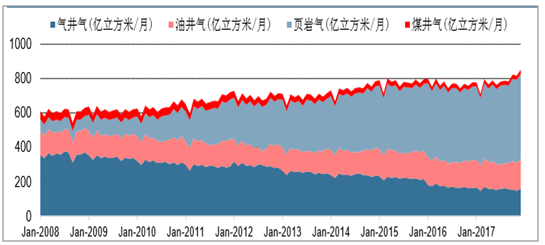

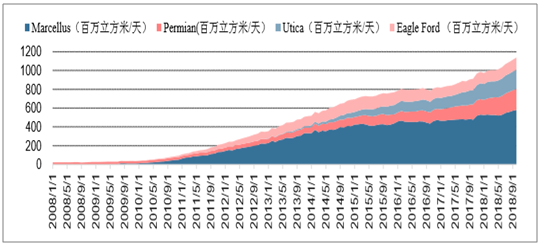

美国本轮天然气产量扩张始于页岩气革命:美国天然气主要来源于气井气、油井气、煤层气和页岩气,页岩气革命后美国页岩气产量迅速扩张,截止2017年12月已经占到天然气总产量的58.3%。Marcellus、Utica、Permian、EagleFord是美国页岩气主要增量产区,2017年页岩气产量合计占比高达70%。

页岩气是美国天然气产量增长的核心驱动力

数据来源:公开资料整理

美国页岩气主要增产产区

数据来源:公开资料整理

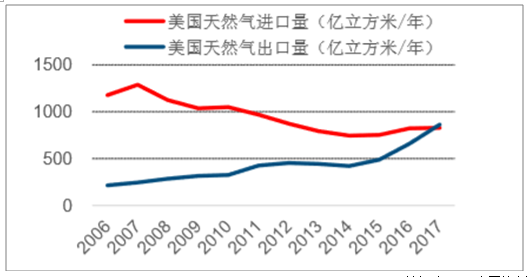

页岩气驱动天然气产量稳步增长,美国已成为天然气净出口国:自页岩气产量大幅增长后,美国天然气供给大幅增长,供需格局转为相对宽松,在此情况下美国天然气进口量整体呈现下滑趋势,而出口量则保持上行势头,并在2017年反超出口量。

美国天然气供需格局较为宽松

数据来源:公开资料整理

美国已成为天然气净出口国

数据来源:公开资料整理

3、美国丙烷供给显著提升,成为丙烷出口大国

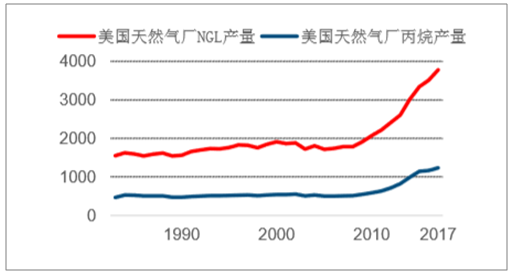

在过去的几年中,由于页岩气革命带动天然气凝析液(NGL)产量迅猛增长,2010年至2017年美国NGL供应量增长了83%,从207万桶/日增加至378万桶/日。2017年美国来自天然气处理厂的丙烷供应达124万桶/日,而炼厂丙烷供应十年来一直维持在30万桶/日,美国丙烷供应实则取决于天然气厂的产量。2010年至2017年来自天然气厂NGL的丙烷平均增速为11.3%,美国丙烷供给稳步上升。

美国天然气厂NGL和丙烷产量(千桶/日)

数据来源:公开资料整理

美国炼厂丙烷产量(千桶/日)

数据来源:公开资料整理

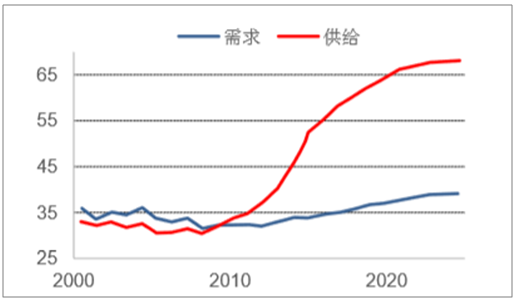

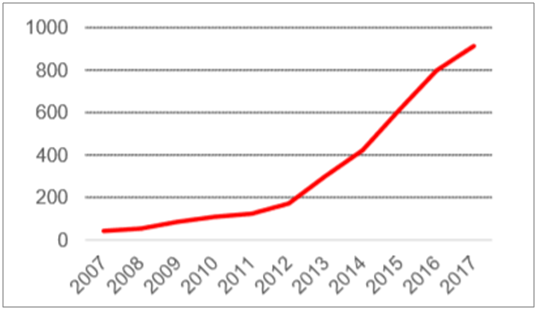

页岩气产业的崛起在2006年得到确认,美国2008年实现凝析油的完全自给,并开始出口。2011年美国开始实现丙烷、丁烷的净出口。据数据,美国天然气处理厂生产的丙烷产量从2010年58万桶/日快速增长至2017年124万桶/日。由于美国国内丙烷消费需求并未大幅波动,新增产量主要由出口消化。

美国丙烷开始供大于求(百万吨/年)

数据来源:公开资料整理

美国丙烷出口量(千桶/日)

数据来源:公开资料整理

中东和北美货源大约占据了中国80%-95%的丙烷进口量,中国的丙烷市场需求,高度依赖于中东和北美的货源,美国货源的丙烷较中东纯度更高,设备的稳定性较好,因而北美的丙烷更具吸引力。

数据来源:公开资料整理

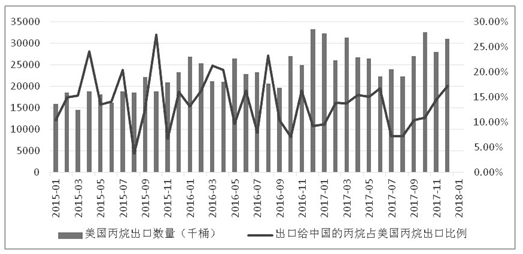

2010年至2013年,出口目的地为墨西哥、加勒比和南美等周边地区;2013年后,往欧洲地区出口量增多;2014年以来,美国出口至亚洲地区的丙烷量大幅增长,从2014年的10万桶/天至2015年的28万桶/天。亚洲丙烷需求增长得益于PDH的产能扩张,以中国为首的该地区已成为美国丙烷出口的主要目的地。不完全统计,2015年美国出口的丙烷资源中,大约40%流向了亚太地区。2016、2017年美国的丙烷的出口分别达到80万桶/天和91万桶/天,去往亚洲的丙烷占比分别达到了45%和50%。

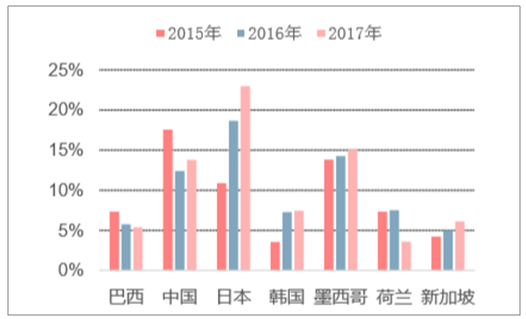

近3年美国主要出口国家占比

数据来源:公开资料整理

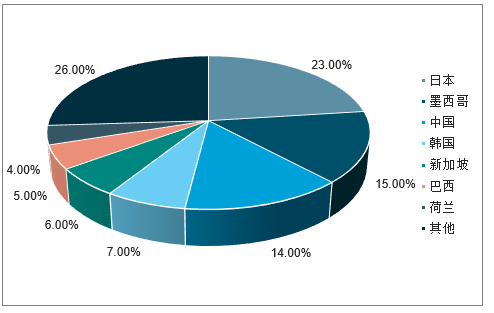

2017年美国丙烷出口国家分布

数据来源:公开资料整理

二、全球丙烷海运:中国VLGC力争上游

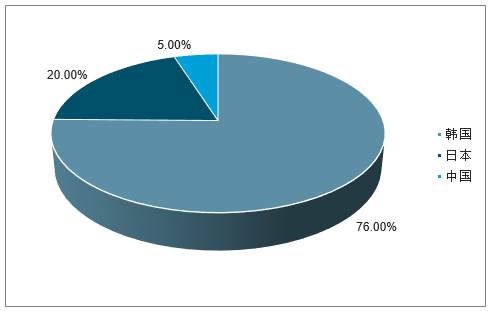

韩日船企占据竞争优势,中国船企加速赶超:从竞争格局看,目前全球VLGC船建造市场基本由中日韩三国所垄断,日韩船厂在VLGC方面建造业绩显著,中国船厂近年来则陆续突破VLGC船建造技术瓶颈。2015年1月,上海江南长兴重工向挪威AvanceGas成功交付我国首制VLGC8.3万立方米的Mistral轮与Monsoon轮,标志着中国船厂正式跻身VLGC建造这一高端领域,打破了日韩在该船型领域的技术封锁和长期垄断。截至目前,我国船厂交付VLGC共计11艘,均由中船集团旗下江南造船集团和上海外高桥造船建造交付。

近10年全球VLGC交付国

数据来源:公开资料整理

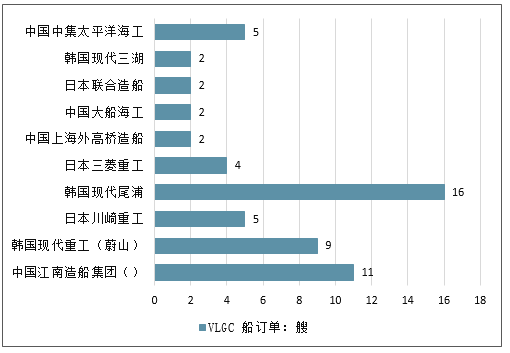

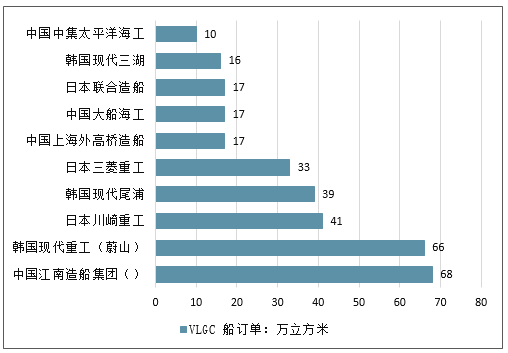

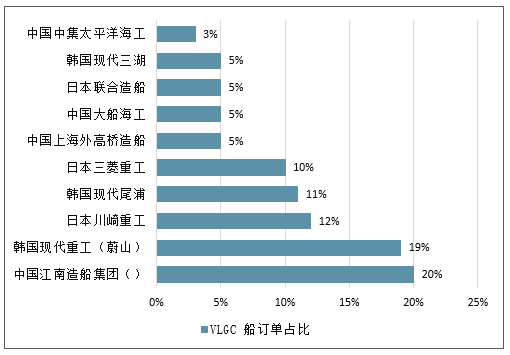

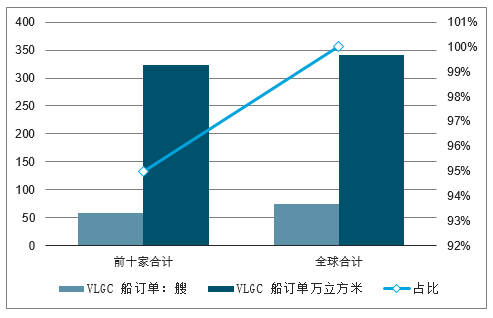

江南造船集团订单超越韩国日本:从现有VLGC船手持订单来看,截至2017年10月底,全球共有19家造船企业持有VLGC船订单,共计75艘,合计341万立方米,58艘手持订单全部被中日韩船厂瓜分。值得关注的是,江南造船集团共持有11艘,合计68万立方米的VLGC船订单,全球占比20%,超越韩国现代重工、日本川崎重工等传统建造船厂;此外,上海外高桥、大船海工以及中集太平洋海工也跻身全球前列。

全球手持LPG船订单情况

数据来源:公开资料整理

全球LPG船厂手持订单排名

数据来源:公开资料整理

全球LPG船手持订单占比情况

数据来源:公开资料整理

全球LPG船手持订单情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国三羟甲基丙烷行业市场供需态势及前景战略研判报告

《2023-2029年中国三羟甲基丙烷行业市场供需态势及前景战略研判报告 》共八章,包含国内三羟甲基丙烷生产厂商竞争力分析,中国三羟甲基丙烷行业发展趋势与前景分析,三羟甲基丙烷企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询