空气净化器是指能够吸附、分解或转化各种空气中的污染物,有效提高室内空气清洁度的产品。在居家、医疗、工业领域均有应用,居家领域以单机类的家用空气净化器为市场的主流产品。

最主要的功能是去除空气中的颗粒物,包括过敏原、室内的PM2.5等,同时还可以解决由于装修或者其他原因导致的室内、地下空间、车内挥发性有机物空气污染问题。空气净化器从工作原理来看,主要有三种:被动式、主动式、主被动混合式。我国空气净化器行业普及率尚不足1%,行业有着较大的发展空间,随着行业需求的增大,未来空气净化器在国民经济中的重要性将逐步凸显。

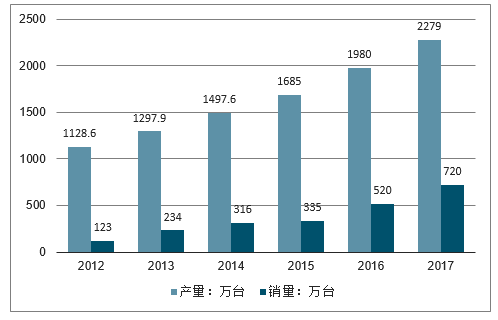

近几年,随着环境污染程度的加重和人们健康意识的增强,空气净化器市场空间较大。2012-2017年我国空气净化器的产销量均呈上涨趋势。2017年空气净化器产销量分别为2279、720万台。由于中国空气净化器出口量较大,很多以出口为主的企业看到了国内空气净化器市场的商机,开始由外销市场转向内销市场。

2012-2017年中国空气净化器产销量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国空气净化器行业市场供需预测及投资战略研究报告》

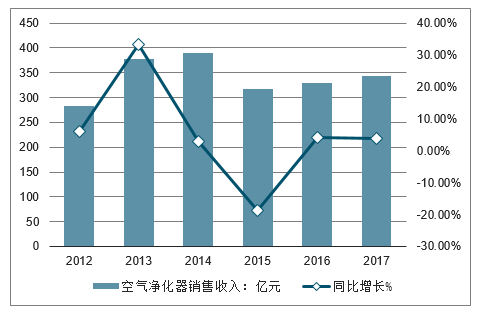

2017年我国空气净化器销售收入为343.66亿元,同比增长4%。从增长速度来看,销售收入增长速度先上升后下降最后再上升,2013年达到近6年来最快增速33.43%,2014-2015年逐年下降,2015年下降到-18.57%,首次出现负增长,2016-2017年逐渐回暖。

2012-2017年中国空气净化器销售收入及同比增长走势

数据来源:公开资料整理

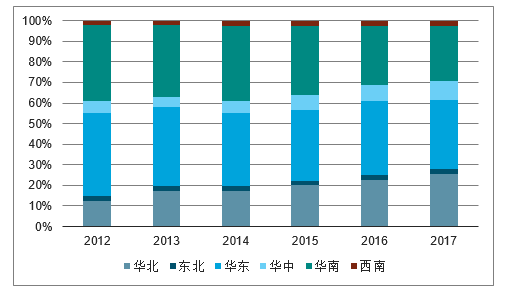

行业区域来看,我国空气净化器市场主要分布在华东、华南、华北地区,销售收入基本占全国的60%左右。2017年具体到省市来看,广东省是我国空气净化器最主要的集中地,其次是浙江省和河北省,比重分别在25%和12%左右。

2012-2017年中国空气净化器销售行业区域分布情况(按销售收入)

数据来源:公开资料整理

2015-2017年我国空气净化器行业品牌数据急速减少,从2015年的687个减少至2016年567个,到2017年一季度再度锐减至381个,截至2017年底,市场上空气净化器品牌数量约剩360个。

2012-2017年中国空气净化器销售品牌数量情况

数据来源:公开资料整理

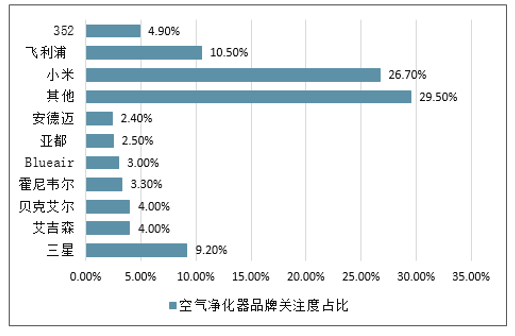

随着行业的快速发展,生产空气净化器的企业越来越多,如今在品牌关注榜单中有了更多国产品牌的身影。新国标发行后,国产产品的产品力有了飞速的增长,甚至有超越外来品牌的架势。从2017年空气净化器品牌关注度排行来看,小米占据了26.7%的较大份额,排名第一;除小米外,排名第四的352占有4.9%占比,除这两个品牌有明显互联网基因除外,其余品牌都是以线下渠道铺设为主的品牌。飞利浦、三星、霍尼韦尔、Blueair、亚都,品牌和产品都经历过了市场洗礼,排名分列2、3、7、8、9位,占比较大,这也说明了用户在进行关注或者选购时,对于品牌仍有较强依赖。艾吉森、贝克艾尔等品牌,在近期宣传手笔较大,也引起了消费者足够重视,纷纷进入榜单。

2017年中国空气净化器品牌关注度占比情况

数据来源:公开资料整理

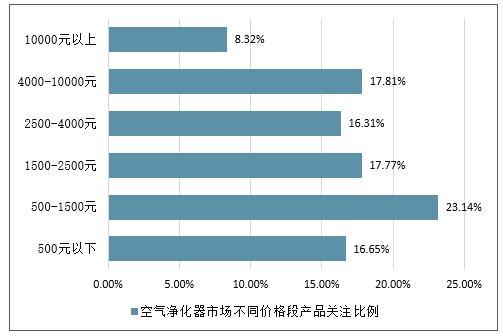

2018年第一季度,500元以下价格段空气净化器关注仅为16.65%,而2500元+价格段的空气净化器关注总比例高达42.44%。消费者对中高端空净产品的关注度已大幅超过低端产品,空净消费观念也正在从恐惧消费逐渐升级为理性消费。

2018Q1年中国空气净化器市场不同价格段产品关注比例情况

数据来源:公开资料整理

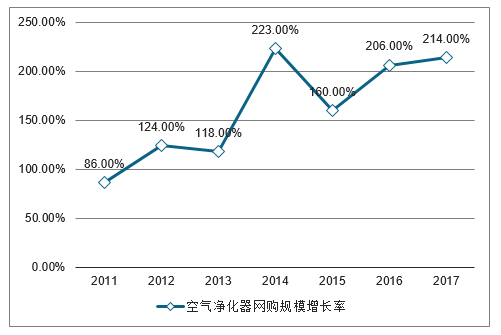

2011年以来,我国空气净化器网购市场规模增长率保持在85%以上的超高速,尤其是2014年,净化器网购规模快速增长,2014年Q4和2013年Q1同比增长率分别为380%和410%。

2015年中国空气净化器市场销售量同比上涨105.9%。在这其中,线上市场的零售额增速高达160%,超过了线下市场的零售额增长水平。2015年空气净化器线上市场的零售总额约占到整体市场的50%,成为与线下市场并驾齐驱的重要渠道。

2016-2017年,我国空气净化器网购市场依然呈上升趋势,但增速有趋缓的势头。2016年,净化器网购增长率为206%,2017年则为214%。

2011-2017年中国空气净化器网购规模增长率走势

数据来源:公开资料整理

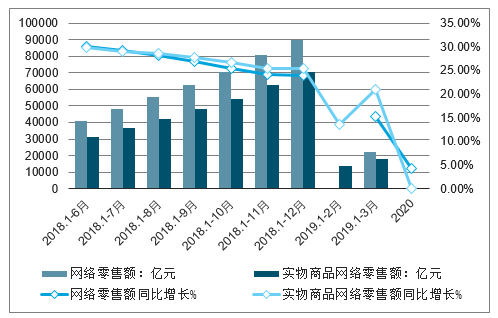

2019年一季度,全国网上零售额达22379亿元,同比增长15.3%。其中,实物商品网上零售额17772亿元,增长21.0%,占社会消费品零售总额的比重为18.2%。

2018-2019年全国网络零售额及增速情况

数据来源:公开资料整理

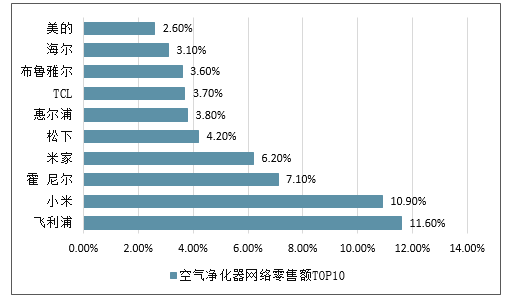

从空气净化器网络零售情况来看,2019年3月空气净化器网络零售TOP10品牌分别是:飞利浦、小米、霍尼韦尔、米家、松下、惠而浦、TCL、布鲁雅尔、海尔、美的。其中,飞利浦品牌空气净化器市场份额最大,占比达到空气净化器行业总体网络零售额的11.6%。其次,小米品牌空气净化器则位居第二,占比为10.9%。值得一提的是:除飞利浦和小米两大品牌外,其他品牌空气净化器市场占比均在10%以下。

2019年3月空气净化器网络零售额TOP10

数据来源:公开资料整理

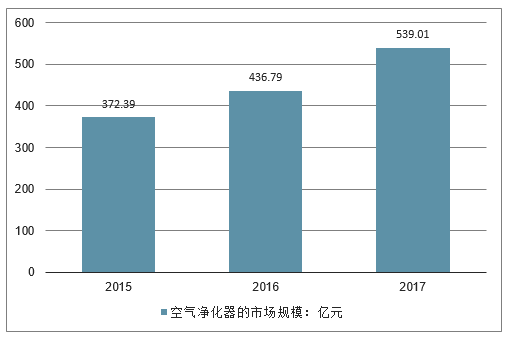

自2014年以来我国空气净化器的市场规模呈现增长姿态,2015年为372.39亿元,2017年达到约539.01亿元,我国空气净化器行业保持发展态势。

2015-2017年中国空气净化器的市场规模走势

数据来源:公开资料整理

预计到2020年,中国空气净化器行业市场规模将突破600亿元,预计未来阶段性的一个峰值在1000亿元左右,出现在2030年。随着互联网更进一步发展,空气净化器与互联网的结合将更进一步加深。家用空气净器产品造型风格将会产生较大突破,高端车载空气净化器将崛起。

随着互联网更进一步发展,空气净化器与互联网结合将会进一步加深。当前,消费者消费结构升级,对空气净化产品的选购趋于理性化,除了关注价格、外观及风量等基本参数外,更多的关注产品价值、质量、技术、性能、专业化服务等综合性能,尤其是环保节能、绿色生态、智能化的产品会更具市场竞争力。随着公民环保意识的觉醒和对生活品质的追求,消费者已经敏感的认识和感受到空气污染给自身生活带来的影响和痛点。我国的空气净化器未来将迎来巨大的发展空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家用空气净化器行业市场研究分析及产业趋势研判报告

《2026-2032年中国家用空气净化器行业市场研究分析及产业趋势研判报告》共八章,包含国内家用空气净化器生产厂商竞争力分析,2026-2032年中国家用空气净化器行业发展趋势与前景分析,家用空气净化器企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询