醋酸乙烯(VAc),也称为醋酸乙烯酯,是饱和酸和不饱和醇的简单酯, 通过自身聚合或与其它单体共聚,可以生成聚乙烯醇(PVA)、醋酸乙烯-乙烯共聚物(EVA)、聚醋酸乙烯(PVAc)、醋酸乙烯-氯乙烯共聚物(EVC)等聚合物。这些产物的用途十分广泛,可用于粘接剂、纸张或织物的上胶剂、油漆、墨水、皮革加工、乳化剂、水溶性膜以及土壤改良剂等,在化工、纺织、轻工、造纸、建筑以及汽车等领域具有广泛的应用。

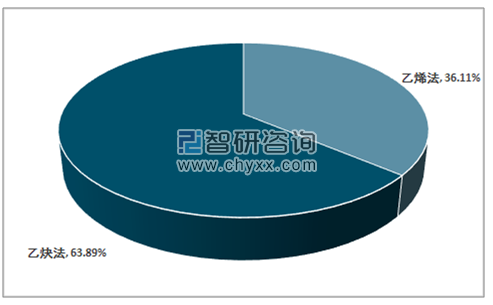

目前,我国醋酸乙烯的工业生产主要采用乙炔法和乙烯法2种方法,其中乙炔法是烯主要的生产方法。截止到2018年6月的实际生产能力为331.8万吨,其中采用电石乙炔法的生产能力合计为212.0万吨/年,约占总生产能力的63.89%。

2018年中国醋酸乙烯产能结构

资料来源:智研咨询整理

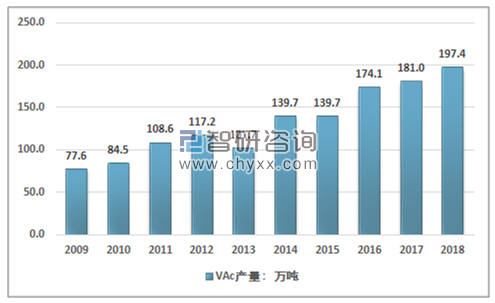

2009年以来,得益于终端行业快速发展,醋酸乙烯产量也逐步增长,2017年,国内醋酸乙烯的产量为181.0万吨。2009-2017年,醋酸乙烯产量的年均复合增速为11.4%,近两年下游建筑和涂料行业需求保持上升趋势,预计未来醋酸乙烯产量仍将平稳增长。2017年以来,醋酸乙烯海外供给收缩,同时受醋酸价格上涨推动,醋酸乙烯价格稳步上升,显示上游原材料至醋酸乙烯价格传导顺利。2018年醋酸乙烯市场价格持续上升,行业产量保持相对稳定上涨态势,2018年行业总体产量约为197.4万吨。行业近几年产量走势如下图所示:

2009-2018年中国醋酸乙烯(VAc)产量走势图

资料来源:智研咨询整理

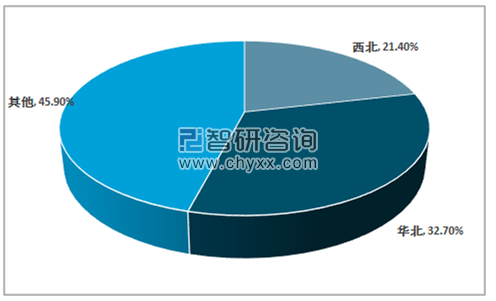

同时近几年,由于环保限产与供给侧结构改革的影响,醋酸乙烯行业产能新增和关闭并举,我国醋酸乙烯各区域的生产能力发生了较大变化。西南地区、华南地区和华中地区的生产能力由于装置的停产,生产能力出现不同程度的减少。华东地区和华北地区的生产能力没有变化。华北地区和西北地区由于一批煤化工装置的建成投产,使得配套建设的醋酸乙烯生产能力出现了大幅度增长。

2011年,西北地区醋酸乙烯的总生产能力只有6.0万吨/年,约占总生产能力的2.61%;2018年总生产能力达到71.0万吨/年,约占总生产能力的21.40%;同样,2011年,华北地区的生产能力只有45.0万吨/年,约占总生产能力的19.54%;2018年生产能力达到108.5万吨/年,约占总生产能力的32.70%。内蒙古是目前我国最大的醋酸乙烯生产地,生产能力为72.0万吨/年,约占总生产能力的21.70%;其次是宁夏,生产能力为71.0万吨/年,约占总生产能力的21.40%。

2018年中国醋酸乙烯产能分地区分布

资料来源:智研咨询整理

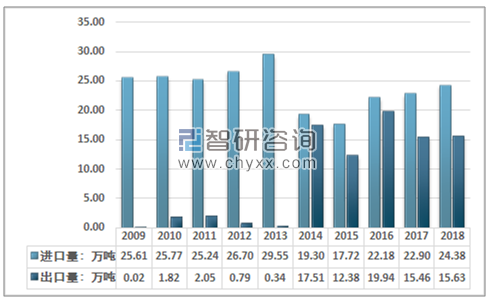

从近十年的进出口数据来看,中国的进口量保持在相对稳定的水平,但有所下降,而出口量在2014年猛增之后也一直处于较高的水平。主要是由于国内醋酸乙烯的生产技术逐渐成熟高端产品供应能力有所上升,对进口部分存在显著的替代作用,同时中低端产品的产能上升较快,同时大规模生产装置逐渐成熟,在国际市场上的竞争力逐渐增强。

2009-2018年中国醋酸乙烯市场进出口统计

资料来源:中国海关、智研咨询整理

但总体而言,国内高端货源还存在显著的进口依赖,且进口产品由于技术优势存在显著的技术优势。目前四川川维、上海石化、北京东方装置的不断完善,承担中国市场一部分高端货源消耗,随着环保限产,化工严查大幕开启,行业的集中度仍将不断上升,将会呈现高端产能持续增加,中低端产能部分退出的趋势。

整体来看,因当前欧美地区装置相对完善,对中国醋酸乙烯需求量的下滑,后期醋酸乙烯出口存在制约;而进口方面则维持相对稳定,随着国内生产模式的不断优化,进口量预计涨幅不断放缓,长期或存在减少可能。

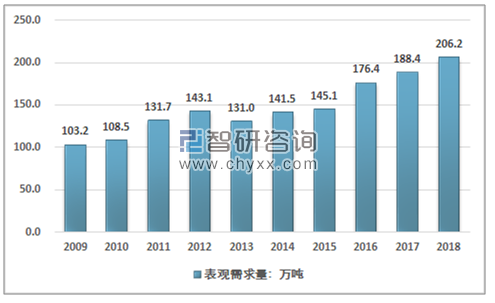

总的来看,近几年中国醋酸乙烯需求量不断上升,2018年中国醋酸乙烯表观需求量约为206.2万吨,进口量为24.38万吨。近几年中国醋酸乙烯表观需求量走势如下图所示:

2009-2018年中国醋酸乙烯供需平衡图

资料来源:中国海关、智研咨询整理

作为重要的大宗基础化工产品,醋酸下游应用广泛,涉及衣食住用行等诸多领域。随着居民收入水平提高,消费性支出将持续加大, 预计醋酸消费量将继续稳定增长。

由于行业存在一定的产能过剩,以及市场的无序竞争影响,行业产品价格在2013-2015年一直处于相对较低的状态,虽然消费量近几年稳定增长,但行业市场规模增长受到了显著的抑制,从2016年开始,随着中国经济回暖,需求量在2016年出现大幅增长,同时环保限产等因素在一定程度上限制了供给量,行业产品价格上升,出现量价齐升,行业市场规模快速扩大,2018年中国醋酸乙烯市场规模约为154.7亿元,同比增长16.2%。

2009-2018年中国醋酸乙烯市场规模走势

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国醋酸乙烯行业市场运营态势及投资前景评估报告》指出:经过多年的发展,我国醋酸乙烯行业得到了较大发展,生产能力大幅度增加。但与国外先进技术和大型装置相比,我国醋酸乙烯生产装置仍主要采用生产工艺相对落后的电石乙炔法,生产成本相对较高,对环境有一定的污染,装置规模较小。

同时产品的消费结构变化不大,仍主要用于聚乙烯醇等产品的生产,各常规产品所占份额基本稳定,导致大宗产品出现过剩,而一些高档产品却仍需要依赖进口解决。另外,新建或者扩建装置布局不太合理,过于集中在西部的内蒙和宁夏等地区,一旦该地区相关产业链受阻,则对于我国醋酸乙烯行业的发展影响较大。

同时大规模生产装置逐步进入投产期,如兖矿国宏化工有限责任公司30.0万吨/年装置,江苏索普(集团)有限公司33.0万吨/年,江苏盛虹集团斯尔邦石化公司公司30.0万吨/年以及重庆化医集团MDI一体化项目10.0万吨/年。而小规模的装置退出相对缓慢,中国醋酸乙烯产能过剩的态势越来越明显。

为此我国的醋酸乙烯装置建设应该淘汰落后产能,慎重新建生产装置。合理布局,实现产品生产和使用的多元化和便捷化,同时在规模化基础上,应大力发展上下游一体化的产业链,上游匹配甲醇、醋酸原料装置,下游同时配套聚乙烯醇、聚乙烯醇缩丁醛(PVB)、VAE和E-VA等装置,规避经营风险,实现效益最大化,增强地区生产风险的能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国醋酸乙烯行业市场全景调查及投资前景趋势报告

《2024-2030年中国醋酸乙烯行业市场全景调查及投资前景趋势报告》共十七章,包含醋酸乙烯企业制定“十四五”发展战略研究分析,2019-2023年中国醋酸乙烯项目融资问题分析,2024-2030年醋酸乙烯行业项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国醋酸乙烯行业现状及竞争格局分析:受光伏带动国内消费市场快速提升,本土企业产能扩张有限[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国醋酸乙烯行业市场供需及进出口贸易情况分析:中国醋酸乙烯需求量同比有所降低[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2020年中国醋酸乙烯(乙酸乙烯)行业市场现状分析[图]](http://img.chyxx.com/2021/11/K8532AGABB_m.png?x-oss-process=style/w320)