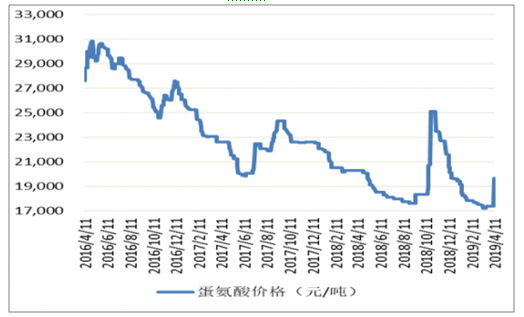

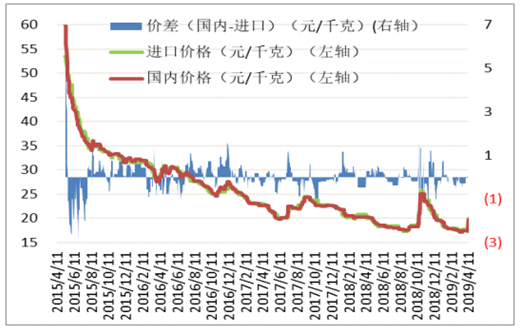

随着各企业产能逐渐释放,而需求增速比较稳定,因此蛋氨酸供过于求,价格逐渐下降。2018年9月,由于新和成、宁夏紫光宣布停产检修,导致国内的蛋氨酸供给偏紧,蛋氨酸价格出现反弹,检修复产后价格继续下行,目前为历史低位。由于,我国的蛋氨酸产能逐渐增加,国内生产商逐渐加大本土供给,有望摆脱进口依赖,重占本土市场。未来三年,我国蛋氨酸开工率呈逐渐下降趋势。蛋氨酸的需求受下游行业影响,而95%的蛋氨酸用作饲料添加剂。预计2019/20年蛋氨酸的产量保持5%的增速,分别为26/28万吨;预计2019/20年产能分别为47/62万吨;预计2019/20年我国蛋氨酸行业开工率为64.21%/46.1%。新投放产能在2020第四季度才进入市场,对2020年市场影响有限。

我国蛋氨酸价格走势(近期)

数据来源:公开资料整理

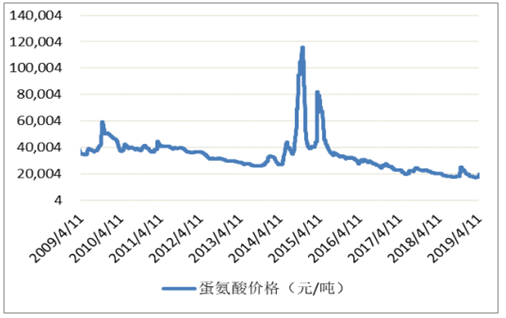

我国蛋氨酸价格走势(长期)

数据来源:公开资料整理

蛋氨酸产能、产量与开工率

数据来源:公开资料整理

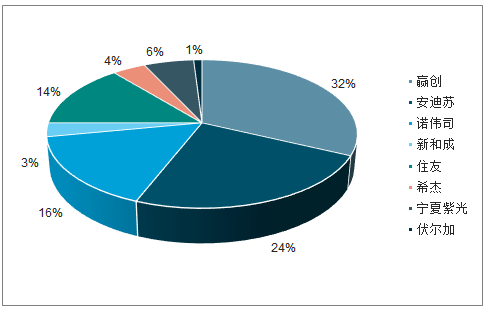

全球蛋氨酸市场主要少数企业占据,赢创、安迪苏、诺伟司、住友化学四大企业就占据约85%的全球市场份额。近三年产能增长比较稳定,未来三年全球几大生产商新增蛋氨酸项目将逐渐投产,产能有望再增57万吨。其中住友化学新建的10万吨蛋氨酸生产线在2018年10月已经竣工,不久将开始商业化生产。新和成和赢创在2019年将分别投放10万吨和15万吨产能,在2020年和邦生物、新和成和诺伟司还将分别投放5万吨、15万吨和12万吨产能。

全球蛋氨酸产能格局

数据来源:公开资料整理

蛋氨酸全球产能及增速

数据来源:公开资料整理

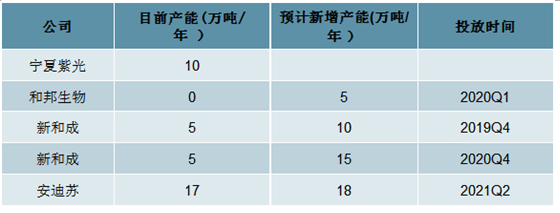

我国国内蛋氨酸需求稳步增长,产能也在陆续释放。我国饲料产量趋势总体增加,2017年饲料年产量为25833万吨,是2010年的1.51倍,年均增速为6.08%。国内蛋氨酸产能大约37万吨,2020年前预计新增30万吨产能,其中新和成新增产能25万吨,完全投产后,加上目前的5万吨产能,新和成总产能将达30万吨;和邦生物新增5万吨;安迪苏目前产能17万吨,同时新增的18万吨产能预计在2021年释放;宁夏紫光目前产能10万吨,未来三年并无新增产能。2020年,新和成将成为全国第一大蛋氨酸生产商。

我国当前蛋氨酸产能情况及预计新增产能

数据来源:公开资料整理

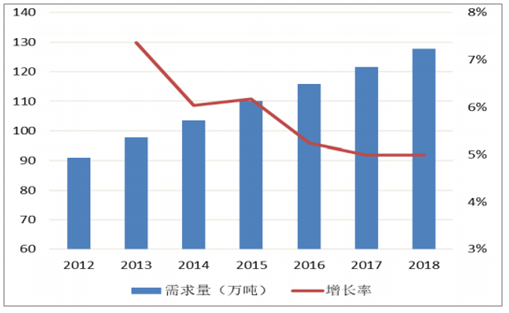

蛋氨酸广泛应用于饲料添加剂中。蛋氨酸是动物体内必需氨基酸中唯一的含硫氨基酸,在短期内可以帮助动物迅速成长,提高免疫力,而缺乏蛋氨酸的动物会发育不良、肌肉萎缩、皮毛变质等,因此蛋氨酸主要用作饲料添加剂。蛋氨酸上下游产业链如下图所示,上游产业主要是化工业,下游产业主要是饲料业。95%的蛋氨酸用作饲料添加剂,预计2019/20年蛋氨酸的需求保持5%的增速,预计2019/20年全球需求量为134/140.7万吨。

全球蛋氨酸需求量及增速

数据来源:公开资料整理

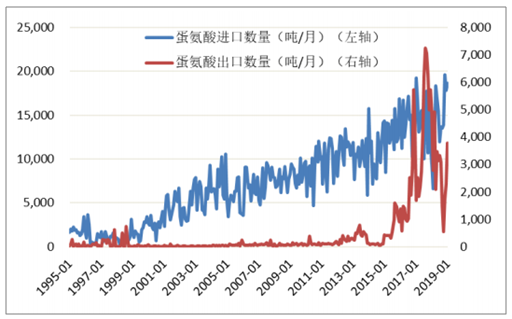

2010年,国内生产蛋氨酸的企业为零,我国蛋氨酸几乎全部依赖进口。2017年,我国蛋氨酸进口依存度为73%,仍处较高水平。而从2016年开始,我国出口蛋氨酸数量出现明显增长,这是由于产能开始释放所致,而我国出口的蛋氨酸主要为医药级和食品级,由于技术问题,饲料级蛋氨酸仍主要依赖进口。未来三年随着国内各厂商产能进一步释放与技术的发展,我国蛋氨酸产量完全有能力自给自足,同时还有余力进行出口。此外,中美贸易战使得关税走势不明朗,这将使我国饲料行业更加依赖本土供给,饲料自给率提升是大势所趋,故未来市场潜力主要依靠本土市场的扩大。新和成为新进入企业,目前的产能还不高,但随着未来产能逐渐释放,预计在2020年达到30万吨的产能,将会成为国内第一大生产商,成为当之无愧的行业龙头。

我国蛋氨酸进出口数量

数据来源:公开资料整理

蛋氨酸国内价格与进口价格对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国蛋氨酸行业市场研究及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国蛋氨酸行业市场竞争态势及发展前景研判报告

《2024-2030年中国蛋氨酸行业市场竞争态势及发展前景研判报告 》共八章,包含全球及中国家中国蛋氨酸产业链结构及全产业链布局状况研究,中国蛋氨酸行业重点企业布局案例研究,中国蛋氨酸行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国蛋氨酸需求量及进出口贸易分析:国内蛋氨酸供应不足,需从国外大量进口[图]](http://img.chyxx.com/2021/04/20210408134155.png?x-oss-process=style/w320)