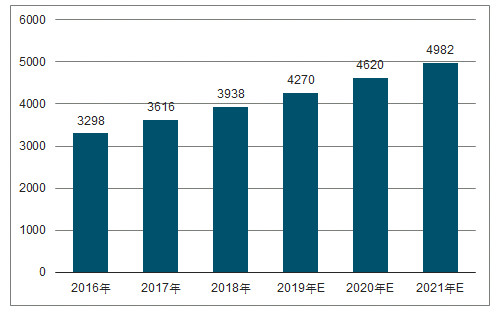

2018年我国化妆品行业市场规模预计接近4,000亿元,2019年1-2月限额以上化妆品零售额同比+8.9%。2017年我国化妆品市场规模约为3,616亿元,同比增长9.6%,2021年预计市场规模达到4,982亿元,2016-2021E预计年均复合增长率为8.6%。019年1-2月,社会消费品零售总额66,064亿元,同比名义+8.2%,其中限额以上商品零售额为21,580亿元,同比+3.2%,限额以上化妆品类零售额为451亿元,同比+8.9%。

2016-2021E我国化妆品市场规模(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品行业市场潜力分析及投资机会研究报告》

限额以上商品零售和化妆品类当月同比增速

数据来源:公开资料整理

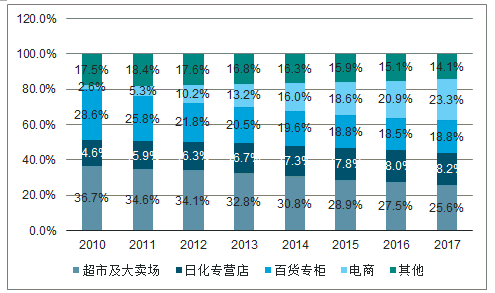

我国化妆品线上渠道占比已经达到23%,在世界范围内都是最高的。对于中国化妆品行业,近年来化妆品各渠道的占比在发生重大变化,电商的占比在持续提升,相对的,百货和超市卖场的比例在不断下降。化妆品本身小件、高值、标准化,适合线上化,而中国是世界上电商最发达的国家,近三年来,中国化妆品电商渠道的复合增速达到35%+,是最强势的渠道,估算我国化妆品通过线上渠道销售的规模大约在每年800-1000亿元。

中国化妆品各渠道占比

数据来源:公开资料整理

中国化妆品各渠道增速

数据来源:公开资料整理

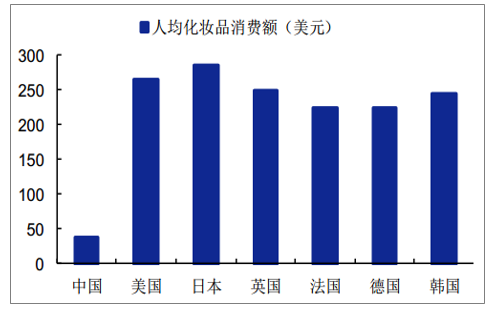

我国人均化妆品消费额为38.5美元,存在较大潜力。但从全球来看,当前中国的人均化妆品消费额为38.5美元,对比美国、英国发达国家的人均化妆品消费额为264美元、248美元,而同为亚洲国家的日本、韩国的人均化妆品消费额为285美元、244美元,中国的化妆品市场规模具备较大增长潜力。

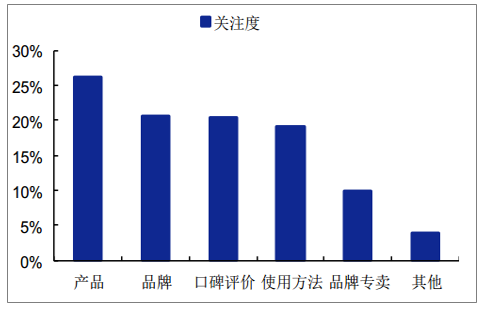

产品本身成为消费者对于化妆品购买的主要考量。2017年消费者购买化妆品的关注度首要是产品本身,其次是品牌以及口碑评价。

2017年各国人均化妆品的消费额

数据来源:公开资料整理

2017年消费者购买化妆品的关注度

数据来源:公开资料整理

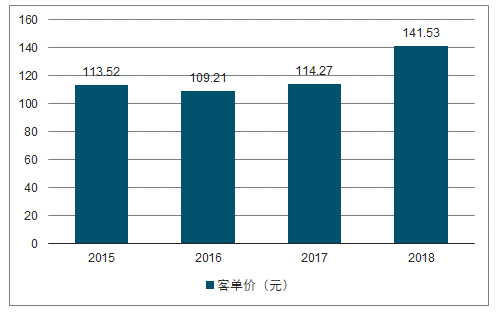

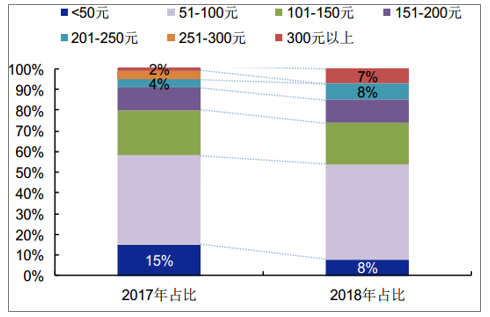

客单价节节攀升,化妆品行业消费升级进行时。2018年受抽样门店的平均客单价为141.53元,较2017年提升了23%,是2015年以来最高客单价。在平均客单价分布方面,2018年和2017年一样,占比最高的客单价是51-100元之间;和2017年不同的是,客单价在200元以上的,2017年占比10%,而2018年占比15%,这与2018年进口品占比同比提升4%有着一定的关联。

2015-2018年平均客单价(元)分布

数据来源:公开资料整理

2017-2018年平均客单价分布

数据来源:公开资料整理

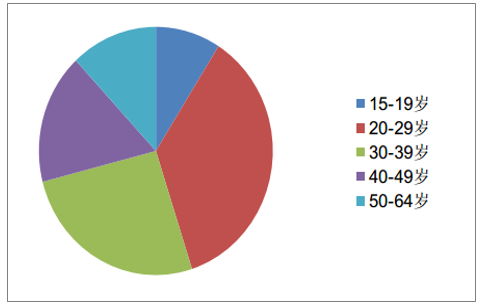

年轻一代对“颜值”和生活品质的追求,成为化妆品消费主力军。当前20-29岁、30-39岁、40-49岁人群为我国化妆品消费的三大主力消费群体,占比分别为36%、26%、17%,年轻一代对“颜值”和生活品质的追求,对化妆品的需求最为旺盛。“泛90后”女性彩妆消费势如破竹。2018年,70后美妆消费增长55%,80后的美妆消费增长90%,90后为202%,95后增幅高达347%。单就彩妆产品而言,2018年,彩妆品类线上保持高速增长,而这一增长的主要驱动力在于购买人数的增加,85后、90后、95后年轻女性是目前线上彩妆消费的核心群体。

2017年中国化妆品消费者的年龄分布

数据来源:公开资料整理

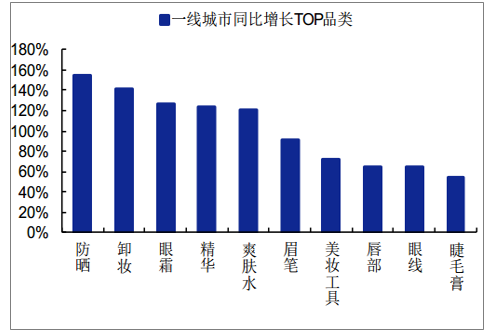

不同等级城市之间消费观念相似,但在品牌上存在较大差异,更具性价比优势的国产化妆品或更受益于市场下沉。整体来看,2017年四线城市与一线城市在颜值消费的同比增长TOP品类非常接近,防晒、眼霜、精华、卸妆水等品类皆位居前列,可见不同等级城市的消费者在护肤观念上较为一致,化妆品市场具备良好的下沉基础。另一方面,综合品类与消费额数据,尽管不同等级的消费者护肤与美妆具备较高的观念相似度,但一线城市比四线城市在面部护肤的平均消费额高22.6%,在香水彩妆领域的平均消费额高20%,由此可见,尽管消费结构相似,但在品牌选择上存在差异。在化妆品市场下沉的过程中,更具性价比优势的国产化妆品在竞争中或掌握主动权。

一线城市同比增长品类TOP10

数据来源:公开资料整理

四线城市同比增长品类TOP10

数据来源:公开资料整理

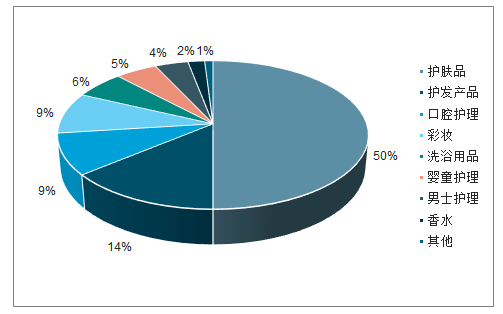

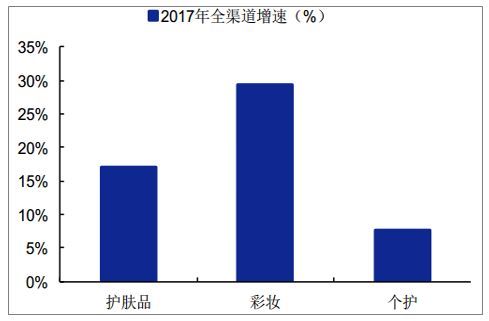

护肤品占据半壁江山,彩妆增长最为强势。化妆品市场细分领域众多,从化妆品的市场份额来看,护肤品市场占据50%的市场份额,其次是护发产品(占比14%),再者是口腔护理和彩妆,分别占比9%的市场份额。而各品类全渠道增速来看,彩妆增长最为迅速,2017年全渠道增速接近30%,其次是护肤品,增速较为稳定,2017年同比增长约17%。

2017年国内不同化妆品品类的市场份额(%)

数据来源:公开资料整理

2017年国内化妆品各品类全渠道增速(%)

数据来源:公开资料整理

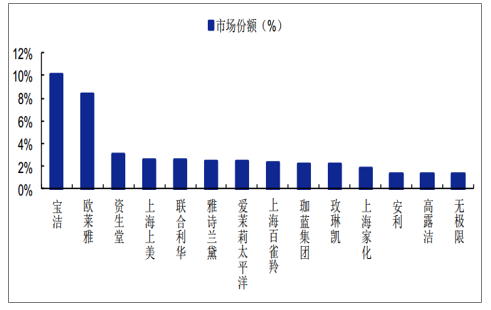

外资品牌占据高端化妆品市场和彩妆市场主要份额。在2017年高端化妆品市场TOP40品牌中,国产品牌市占率仅7.7%,而在大众化妆TOP30品牌中,国产品牌市占率达到了23.1%。分品类来看,外资品牌的优势在彩妆领域更为突出:2017年护肤品市场TOP10品牌中,国产/国际品牌份额分别为14%/86%,彩妆市场TOP10品牌中,国产/国际品牌份额分别为5%/95%。

2017年中国化妆品市场份额(%)

数据来源:公开资料整理

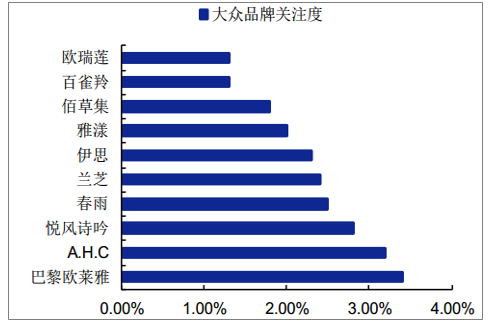

在高端化妆品市场,品牌的集中度很高。高端品牌TOP10的关注度占比之和达到了54.6%,其中雅诗兰黛和兰蔻排名靠前;对比之下,大众品牌的化妆品市场较为分散,品牌集中度低,作为关注度第一的巴黎欧莱雅的关注度占比仅3%。

国产化妆品牌崛起趋势明显。随着部分化妆品品牌的精准营销,叠加电商的普及与三四线城市消费升级,一些国产化妆品品牌的市场份额有明显提升。2016年消费者对个护/面部护理/粉底/彩妆等品类的国产偏好率分别为81%/61%/57%/51%,均已超过半数。百雀羚市场份额由2014年的1.4%增长至2017年的2.3%,位列品牌市场份额第二位,自然堂市场份额由2014年的1.3%提升至2017年的1.7%,位列品牌市场份额第5位,国产化妆品牌崛起趋势明显。

2017年高端品牌关注度TOP10

数据来源:公开资料整理

2017年大众品牌关注度TOP10

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。