一、全球半导体销售额与半导体石英市场空间

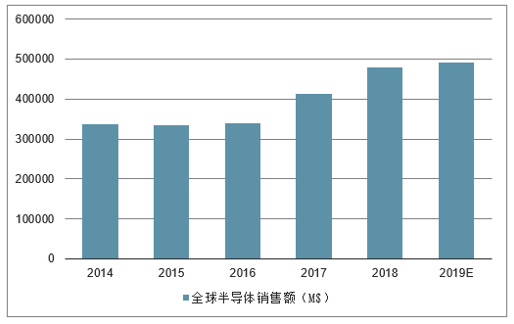

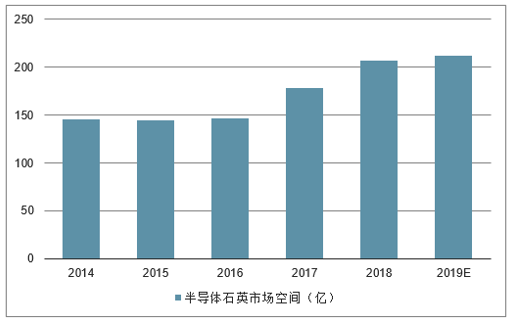

2014年全球石英玻璃终端市场应用中,半导体市场石英制品规模约145亿元,占比65%;光通讯、光学、光伏、电光源等领域石英制品的市场规模分别占比14%、10%、7%和4%。随着此一轮半导体景气周期带来的全球晶圆厂规模扩张,与之对应的石英市场也将保持同比例的成长。2014年全球半导体销售额为3358.43亿美元,2019年全球半导体销售额预计为4901.42亿美元,据此估算出2019年半导体石英市场规模约为211亿元。

2014-2019年全球半导体销售额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国半导体行业市场供需预测及发展前景预测报告》

2014-2019年全球半导体石英市场空间

数据来源:公开资料整理

一、中国半导体石英行业发展现状分析

1、半导体石英行业壁垒和价值

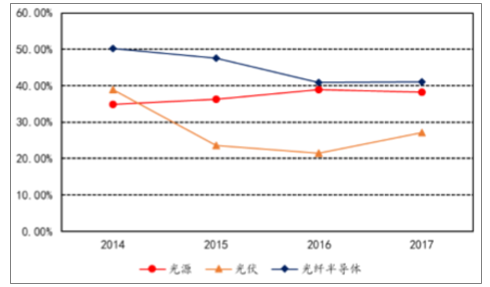

半导体石英行业壁垒和价值含量更高。与传统主营中的电光源及光伏应用领域相比,光纤半导体类石英产品具有纯度更高、技术壁垒更高、行业集中度更高的特征,因而价值含量更高,全球仅贺利氏、迈图等少数玩家参与。由于石英产品对半导体产品质量影响较大,属于半导体工艺中的关键耗材,所以石英厂商只有通过TEL、AMAT、LAM等半导体设备商的认证之后,才有可能进入主流半导体供应链系统。

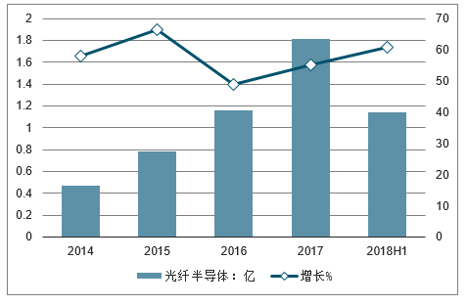

光纤半导体石英市场空间和增长潜力更大。不同于增速趋缓的光源和光伏石英行业,我国光纤半导体石英仍处在高速增长的环境中,其主要原因在于全球半导体产业向我国转移,以及半导体供应链国产化的迫切需求,此外5G建设带来的光纤需求也直接拉动高端石英产品的需求。

光纤半导体营收及增速

数据来源:公开资料整理

各应用领域毛利

数据来源:公开资料整理

随着5G建设持续推进、国内晶圆厂产能需求逐步提升以及公司半导体设备原厂供应认证的顺利逐步,电子级光纤与半导体类的高端石英材料将会是公司未来最亮眼的增长助力。

2、产业转移,电子级石英材料国产替代加速

目前全球高端石英玻璃市场(尤其是以半导体、光通讯为主的电子级石英玻璃市场),主要还是由贺利氏、迈图、东曹、昆希等海外龙头企业掌握,其均具备独特的技术优势,各自有其占领的领域和市场,且下游应用领域集中于半导体、光伏、航空航天等高端领域,产品附加值高,竞争力强。据统计,贺利氏、迈图、东曹2013年的全球市场份额占比合计超过60%。

中国半导体消费市场的迅速发展:亚太及其他地区(包含中国)半导体销售额占全球的比例由2000年的25.1%持续提升至2017年的60.4%,而中国地区作为其中的增长主力,在过去的20年里具备比亚太地区整体更显著的份额扩张。2016年中国地区占全球半导体消费市场的57.4%。

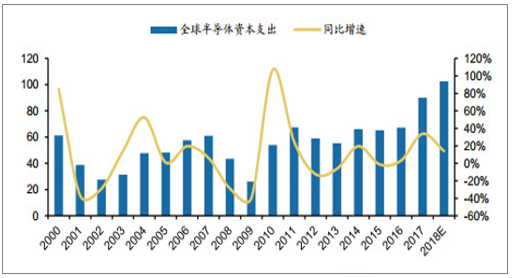

全球半导体市场进入增长周期,并迎来新一轮投资高峰,2017年全球半导体资本支出同比增长34%,并大幅上调2018年全球半导体资本支出增速预期至14%,对应金额将首次超过1000亿美金,相比2016年增长了53%;对应设备、芯片环节的高增长将拉动半导体石英需求迎来高景气。预计到2020年,半导体石英材料仍有望维持20%以上的年复合增长率。

全球半导体资本支出(单位:十亿美元)

数据来源:公开资料整理

产业转移,中国半导体设备市场将进入快速发展:2017年中国半导体设备销售额82.3亿元,同比增长27.4%,占全球的14.8%,是全球第三大设备销售市场;从2018年开始,随着诸多新投资产线陆续进入设备采购高峰,预计国内半导体设备市场将迎来快速增长。

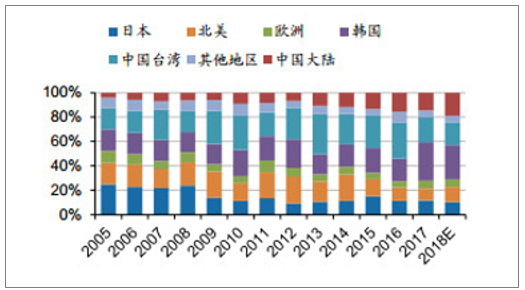

全球半导体需求分布情况

数据来源:公开资料整理

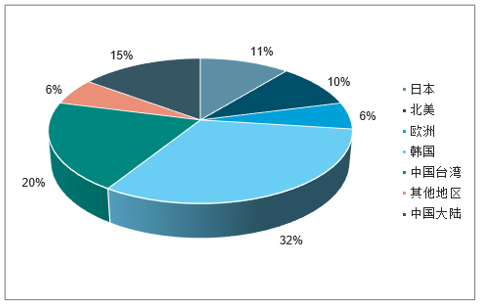

2017年全球半导体设备消费市场分布

数据来源:公开资料整理

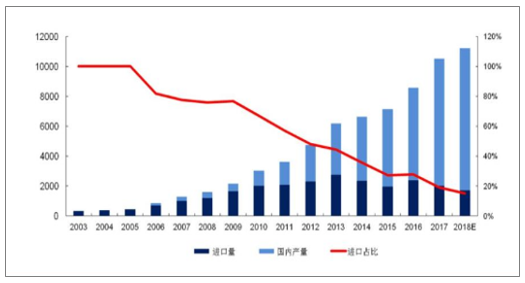

国内半导体行业起步较晚,目前我国90%的芯片依赖进口;且半导体设备自给程度不足5%;对应石英材料的国产化比例也极低,2012年国内石英玻璃市场规模53.16亿元,从需求结构来看,集成电路及分离元件占比23%(包含LED砷化镓、光伏领域的前端器件)、光纤及军工占比7.5%、硅单晶石英坩埚占比35%(主要是光伏),另外电光源占比21%,整体来看,由于国内石英制品需求结构集中在电光源、光伏等中低端领域,半导体石英材料的国产化拥有巨大空间。

石英材料是半导体晶圆制造环节的重要辅材,在全球半导体产业景气向上、资本开支大幅增长的背景下,上游设备订单旺盛、芯片出货快速增长,拉动石英材料需求持续扩张,电子级(主要是半导体)高端石英材料迎来高景气;同时随着国内半导体产业的快速崛起,在全球市场地位的提升,也在拉动上游

石英材料的国产化加速:可以看到国内技术领先的石英玻璃企业,凭借产品技术工艺持续改进,在认证体系中的突破,半导体级产品已经开始放量,并具备持续快速增长的基础,未来发展空间广阔,具备突出成长性

3、半导体石英市场竞争格局分析

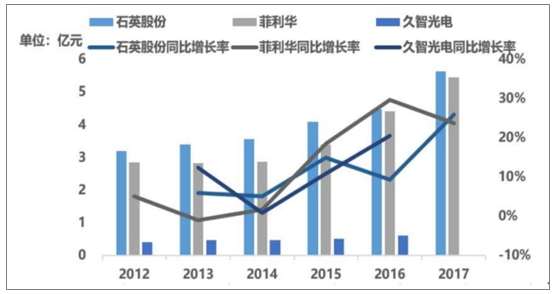

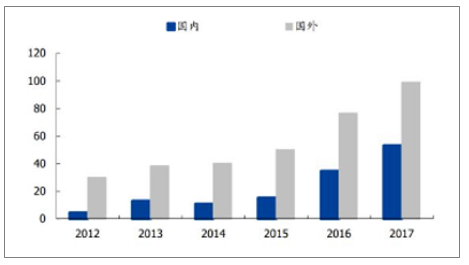

国内石英行业中目前仅石英股份、菲利华在A股上市,两家公司2017年收入分别达到5.63亿和5.45亿,另外久智光电是A股上市公司鑫茂科技的控股子公司,亿仕达、凯德石英、路德石英三家企业在新三板挂牌,规模较小,除亿仕达2016年收入突破1亿元,其他三家均在千万规模,另外行业内还有众多更小规模的生产中低端产品的企业。

国内外石英企业营收及同比增长走势

数据来源:公开资料整理

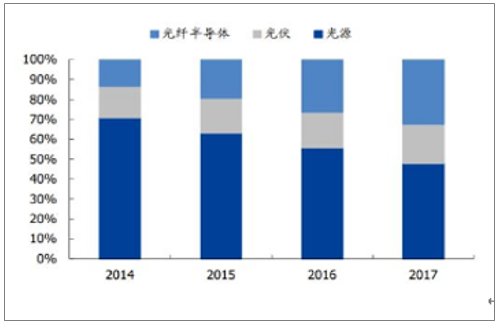

石英股份地处国内脉石英最大原产地之一东海,是国内最大高端石英材料制造企业。2017年营收结构分行业光源、光纤半导体、光伏分别占比47.95%、32.37%和19.68%,分产品石英管棒、高纯石英砂、石英坩埚分别占80.32%、6.38%和13.30%。2009年公司成功研发高纯石英砂提纯技术,是国内唯一一家具备规模化生产高纯石英砂的企业,打破国际厂商高纯石英砂垄断,半导体和光纤领域的电子级产品进口替代持续快速放量。

菲利华是全球少数几家具有石英纤维批量产能的制造商之一,军工领域是国内石英纤维独家供应商,在核心业务-石英玻璃材料的技术开发方面投入了大量资金,形成了自动控制制锭成套设备的专有技术和熔制工艺。2017年报,包括半导体和航天航空领域的石英玻璃材料占比54%,光通讯和太阳能领域的石英玻璃制品占比45%。菲利华半导体石英砣2011年通过东京电子认证,是国内首家半导体材料通过国际主设备商认证的企业,供应用于半导体蚀刻环节的石英材料。目前,公司已通过美国应用材料公司AMAT及LamResearch的认证的石英材料规格达20种。

石英股份主营结构光纤半导体加速增长

数据来源:公开资料整理

二、半导体石英下游通信半导体需求分析:5G推动光纤市场

1、5G建设拉开帷幕,光纤市场持续增长

据统计,2017年全球光缆消费量为4.81亿芯公里,中国市场光缆消费量为2.77亿芯公里。2012年至2017年全球光纤光缆市场的复合增长率为14.35%,我国光纤光缆市场的复合增长率为18.21%。2017年,全国新建光缆线路705万公里,光缆线路总长度3,747万公里,同比增长23.2%。受5G通讯光网扩容的影响,我国光纤行业规模预计将进一步增长。预计,未来4-6年,光纤光缆供给和需求量将保持15%左右增长率。到2022年,全球光纤光缆的供货量将达到10.83亿芯公里,需求量将达到9.83亿芯公里。

2017-2022年全球光纤光缆供货量与需求量预测

数据来源:公开资料整理

石英是国家战略性产业和支柱性产业发展进步过程中不可替代的基础材料。下游从中低端的光源行业向高端领域迈进,逐渐广泛应用于光纤通信、半导体、光伏、新型电光源、冶金、化工、微电子、仪表、激光、核科学、天文学、航空航天以及国防军工等高科技领域。

近年来,随着我国电子信息产业、电光源产业的迅速发展、光伏产业的爆发式增长,我国石英制品行业工业总产值保持较快增长。

2、三大市场需求空间巨大

1)、光纤光缆供需持续紧张

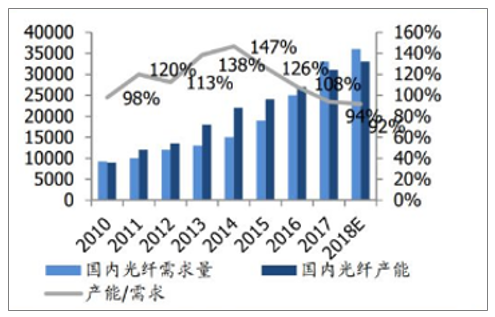

在“宽带中国”“三网融合”等国家政策驱动下,光通信产业发展迅猛,已经形成了从光纤预制棒—光纤—光缆—光网络产品完整的产业链。2007年到2016年,中国光纤需求总量增长了6.5倍,达到了2.43亿芯公里。2017年三大运营商集采加快,国内光纤光缆需求量约为2.9亿芯公里,光纤光缆需求持续旺盛。2018年国内光纤需求有望达到3.5亿芯公里。此外,中国光纤光缆已占据全球市场半壁江山,逐渐成长为全球光纤光缆的制造与需求大国、成为了光纤光缆业的世界工厂,在全球市场有着举足轻重的主导地位。

2018年国内光纤供需关系走势(万芯公里)

数据来源:公开资料整理

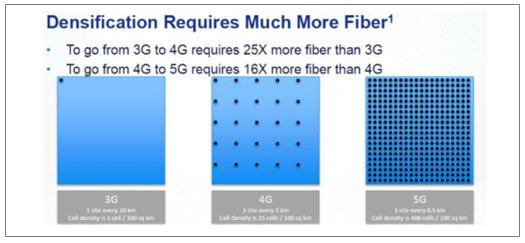

应对5G流量爆发,前传新架构C-RAN应运而生。在新架构下,基站集中布放程度进一步提高,同时CU和DU拆分,多出一段中传部分,需要布放光纤组成环网汇聚或者直连。从运营商角度,综合考虑到光纤复用、城市管网敷设条件、成本控制等情况以后,初步测算由5G前传网络架构变化带来光纤的增量大约在6亿芯公里,约是4G的3~4倍。

在过去的1~2年里,光纤用量第一位是光纤接入网FTTH约占60%以上,其余是无线网络,约占20%。而到了5G时代,光纤用量最多将来自前传网络(约占到40%)。

5G光纤光缆需求量(不考虑光纤复用情况)

数据来源:公开资料整理

目前,三大运营商已陆续开展2018年光纤光缆集采,需求逐步明朗。判断中国移动集采1.9亿芯公里,中国联通约4000万芯公里,中国电信约6000万芯公里,广电约3000万芯公里,再加上智慧城市等领域约2000万芯公里,总体需求量预计3.5亿芯公里,较2017年同比增长约20%(不计后续补招)。

从供给端看,光纤光缆完整的产业链形态是光棒-光纤-光缆。光棒是整个产业链最核心的环节,占光纤成本的70%左右。目前光纤光缆扩产速度较快,但光棒制造过程复杂,投资额较大,扩产周期为2-3年。

上游光棒扩产效果一直低于预期,同时国内需求进一步增长,海外需求也持续旺盛。目前国内光棒产能几乎被大厂商垄断,美国龙头厂商康宁势必先满足当地需求,国内供给将进一步压缩,短期内供给短缺问题无法解决。

光纤光缆高度景气,存在继续涨价预期

数据来源:公开资料整理

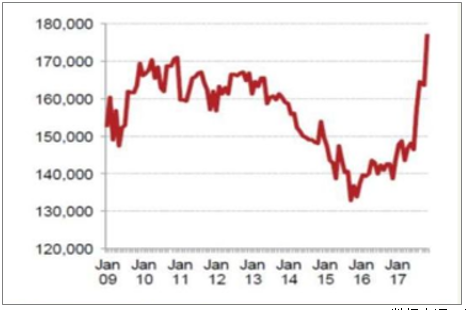

进口光棒价格持续走高(美元/吨)

数据来源:公开资料整理

此外,我国商务部在2014-2015年期间连续5次对美日厂商光纤预制棒实行“反倾销”调查,对于日本和美国光棒公司分别征收8.0%-9.1%和17.4%-41.7%的反倾销税,加剧了供需紧张的局面,也进一步拉升了光棒价格。自2017年8月19日起,继续对原产于美日的进口光纤预制棒所适用的反倾销措施进行期终复审调查,调查于2018年8月18日前结束,期间将继续对原产于日本和美国的进口光纤预制棒征收反倾销税。2018年难以看到供需格局的改变,光纤光缆行业高景气无忧,并且存在继续涨价的预期。

2013-2018年国内进口/自产情况(吨)

数据来源:公开资料整理

2)、物联网、人工智能崛起,半导体市场空间广阔

半导体市场包括集成电路、光电器件、分立器件和传感器四大类。随着物联网、智能汽车、人工智能等市场的迅速崛起,半导体行业迎来更多发展机遇和空间。

未来存储器、汽车电子和工业用半导体芯片是带动半导体市场成长的最直接因素,5G网络、NB-IoT也将积极推动半导体产业步入黄金期。而PC和智能手机等传统半导体市场的增长将持续放缓。如物联网将成为发展最快的领域,2015~2020年CAGR高达13.3%,IC整体市场的增长率约为4.9%。同时,汽车电子领域也呈现出高速增长的态势,增长率达到10.3%。按照平均每1亿美元的半导体销售额需要消耗价值50万美元的石英材料测算,预计到2019年石英材料的整体市场空间约达到21亿美元。

全球IC整体市场及四大类芯片市场增速走势

数据来源:公开资料整理

3)、乘政策东风,光伏产业进程加快

光伏是以硅材料的应用开发形成的光电转换产业链,具有清洁、安全、稳定、高效等优异特点,已成为世界各国普遍关注和国际能源竞争的新兴产业。近年来,资源环境压力不断加大,我国能源结构正处于战略性调整过程中,以光伏发电为代表的清洁能源发展迅速,我国光伏装机量稳居世界第一,先进工艺技术产业化进程加快。目前西北地区弃光限电形势依然严峻,再加上补贴拖欠缺口的逐步增大,2018年我国光伏产业发展将是机遇与挑战并存。

中国太阳能光伏新增装机容量(GW)

数据来源:公开资料整理

截至目前,中国光伏产业已经成完整产业链,已成为全球第一大制造国和需求国。在整个光伏产业链中,上游太阳能晶硅制造技术门槛高,具有一定垄断性。多晶硅生产技术主要掌握在美、德、日、韩等外国企业手中,形成垄断局面。我国多晶硅产业在2005年光伏产业的推动下逐步发展起来。近年来,国内厂商生产技术逐渐提高,多数企业已经掌握冷氢化、万吨级生产线集成技术等,部分企业生产水平已达到全球领先水平,逐步摆脱对国外厂商的依赖。

石英在太阳能利用方面展示了广阔的应用前景,成为光伏产业的3大关键材料(高纯硅、高纯石英及高纯石墨)之一,其主要应用形式有多晶硅铸锭、石英坩埚、硅片高温扩散炉中的石英管,还有各种石英器皿。太阳能行业的多晶硅和单晶硅都是超高纯的物质,且经过高温处理过程,这要求与其配套的石英材料必须高纯。通常要求石英制品中Si02质量分数大于99.99%。因此在光伏产业发展的广阔前景下,拥有高纯度石英产品的公司将迎来更多机会。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年宇通纯电动低地板城市客车市场分析:上牌量主要集中在下半年,12月更是超过1000辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动低地板城市客车品牌份额分析: 前十品牌合计占比91.46%,头部效应明显[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动低地板城市客车车型结构分析:中型纯电动低地板城市客车占比最高,为73.65% [图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国纯电动低地板城市客车区域上牌量分析:广东上牌量位居全国第一,为1945辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年山东省纯电动载货汽车市场分析:济南市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动载货汽车品牌份额分析:开瑞、福田、远程上牌量均超万辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)