一、在线教育行业发展现状分析

1、全国居民人均可支配收入稳定增长,在线教育需求不断释放

随着互联网和信息技术的快速发展,人们获取知识的方式和途径发生了巨大的变化。近几年,在技术、市场与政策的共同推进下,中国在线教育市场愈发活跃。

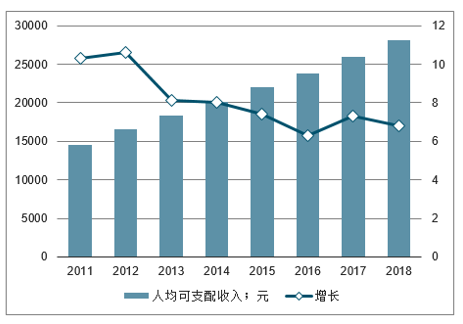

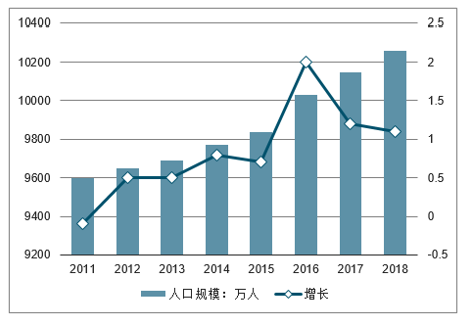

2017年全国居民人均可支配收入25974元,比上年同期名义增长9.0%,扣除价格因素,实际增长7.3%,预计2018年全国居民人均可支配收入可达28165元。随着国民教育观念的转变,教育越来越受到重视,居民人均可支配收入的增加,有利的保证了居民对教育投资的能力。

2011-2018年中国居民人均可支配收入及同比增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国在线教育行业市场专项调研及投资前景预测报告》

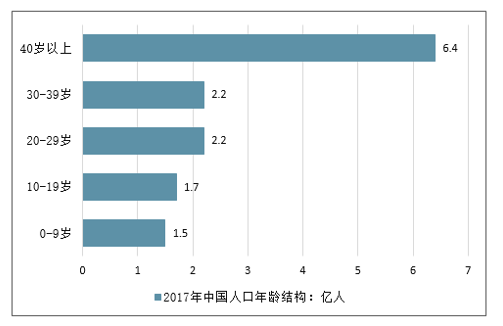

中国在线教育的用户基础:0—39岁人口规模超7.6亿人,占比过半,儿童、青少年、中年人工规模大

2017年中国人口年龄结构

数据来源:公开资料整理

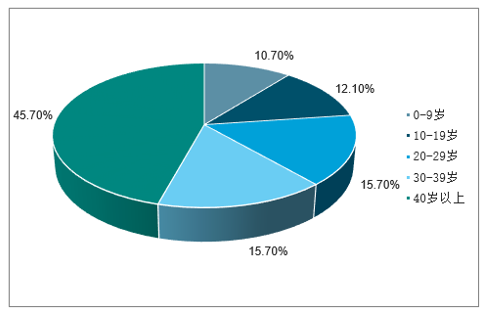

2017年中国年龄阶段人口占比

数据来源:公开资料整理

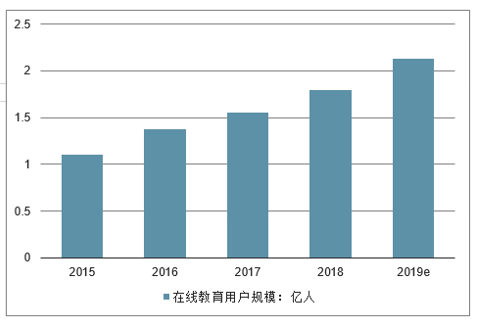

初步测算2018年用户达到1.79亿人。预测到2019年我国在线教育用户规模将进一步突破2亿人。

2015-2019年中国在线教育用户规模走势预测

数据来源:公开资料整理

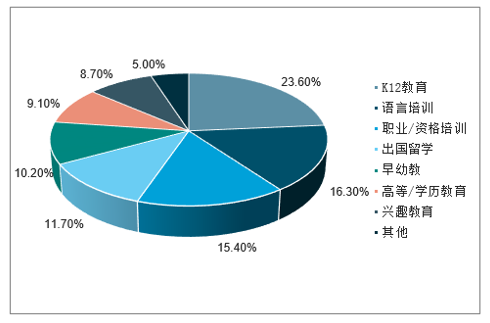

2、中国在线教育细分领域占比分析:高等/学历教育、职业/资格培训市场占比高,学前教育、K12市场潜力大

中国在线教育市场份额方面,高等/学历教育、职业/资格培训市场占比近七成,其中,高等/学历教育市场占比最高,为38.3%。高等/学历教育、职业/资格培训艺考庞大的社会刚需,一直占据着整个在线教育市场的主要份额,随着国家二孩政策的全面开放以及80/90后父母教育意识的增强,学前教育和K12教育迎来了新的发展契机,市场占比在逐步扩大。

中国在线教育细分领域占比

数据来源:公开资料整理

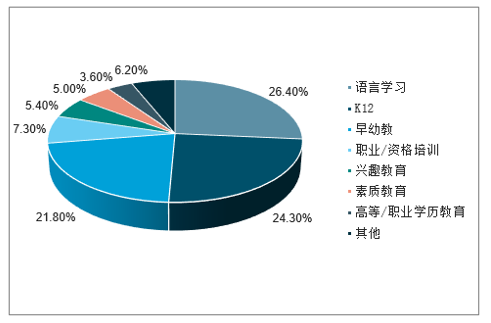

中国在线教育产品类型方面,K12、语言培训、职业教育三者占比超50%,是在线教育市场主要的产品类型。受国家二孩政策的影响,儿童早教类产品市场占比在不断面扩大。

中国在线教育产品类型占比

数据来源:公开资料整理

中国在线教育细分领域APP类型占比分布

数据来源:公开资料整理

3、中国在线教育市场规模

1)、学前教育市场规模:学前儿童规模持续增长,市场潜力巨大

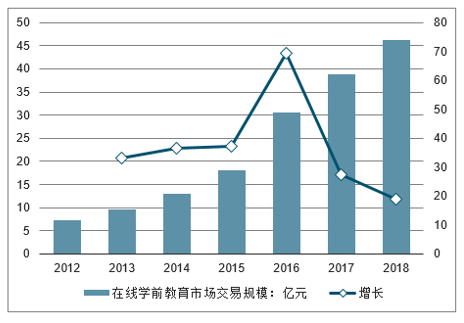

受二孩政策开放的利好,学前儿童规模持续增长,2016年突破一亿关口,2018年预计达到1.02亿。而现在儿童家长多为80/90后,学前教育意识比较强烈,助推在线学前教育市场教育规模高涨,预计2018年达到46.2亿元。

2010-2018年0-6岁儿童规模及增长走势

数据来源:公开资料整理

2012-2018年在线学前教育市场交易规模及增长走势

数据来源:公开资料整理

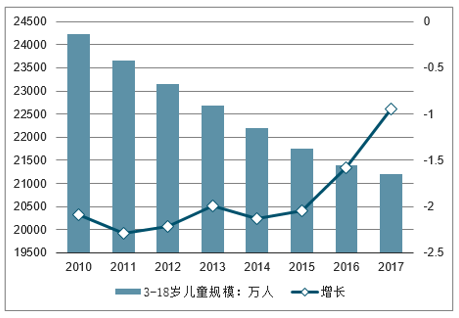

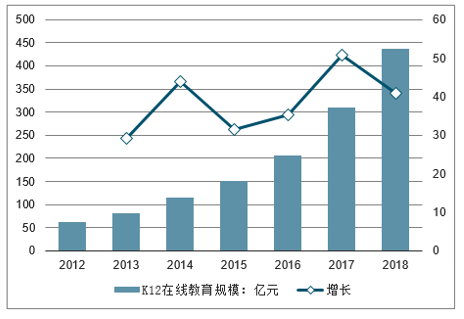

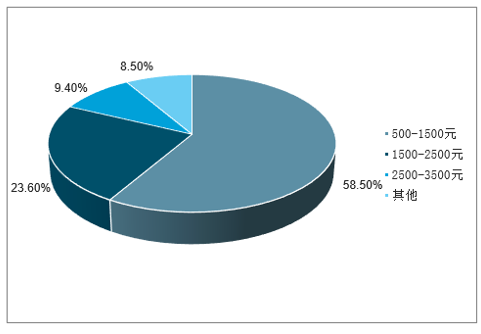

2)、K12在线教育用户规模大,市场发展力足

2010-2017年中国3-18岁儿童规模及增长率走势

数据来源:公开资料整理

2010-2017年中国K12在线教育规模及增长率走势

数据来源:公开资料整理

K12在线教育用户使用的学习终端设备分布

数据来源:公开资料整理

K12在线教育用户认为单门课程的合理价格区间

数据来源:公开资料整理

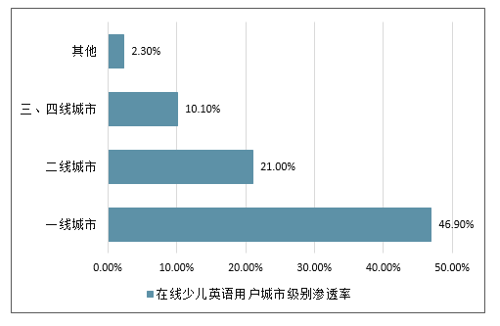

3)、语言培训中在线英语培训占比超八成,市场规模持续增长

语言培训在线教育市场语种培训比例分布

数据来源:公开资料整理

2012-2018年中国在线英语教育市场规模及增长率走势

数据来源:公开资料整理

2018年整体看来,中国在线少儿英语用户城市级别渗透率较低,均不足50.0%,由于在线少儿英语价格较高等因素,用户集中分布在一线经济水平较高的城市,更不易向地级城市渗透。

2018年中国在线少儿英语用户城市级别渗透率走势

数据来源:公开资料整理

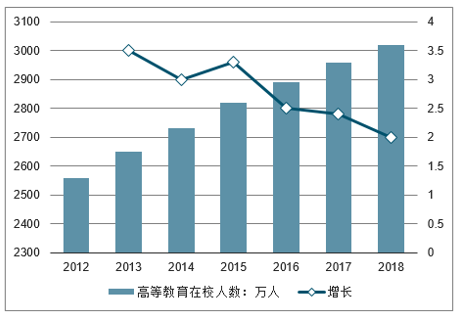

4)、高等学历在线教育:高等教育在校人数达3千万,市场规模将突破千亿元

2012-2018年中国高等教育在校人数及增长走势

数据来源:公开资料整理

2012-2018年中国高等教育市场规模及增长走势

数据来源:公开资料整理

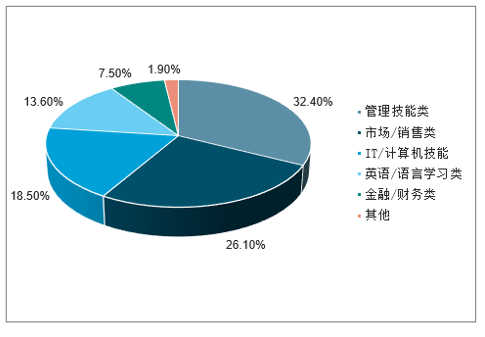

5)、企业E-Learning:市场规模有望打动近百亿元,管理技能类、市场/销售类课程占主流

2012-2018年中国企业E-Learning市场规模及增长走势

数据来源:公开资料整理

企业E-Learning课程分布

数据来源:公开资料整理

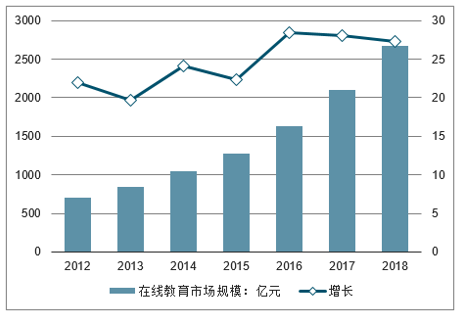

预计2018年在线教育市场规模将达到2670.6亿元。近年来在线学习的方式已逐渐地被越来越多的人接受甚至习惯,未来几年,在线教育技术的持续升级、在线学习产品的丰富和成熟都将推动在线教育市场规模进一步增长

2011-2018年中国在线教育市场规模及增长走势

数据来源:公开资料整理

4、在线教育投融资事件

在线教育成为教育行业中的热门发展趋势,近年来相关的投融资事件频发。以2018年来看,全年教育行业投融资事件达369件,其中在线教育相关占比达半。具体来看近几年国内教育行业投融资情况,2012年、2013年国内教育行业投融资事件分别为41件、69件,而在2014年数量超百。2014年教育行业私募股权投融资事件达197件;2015年达287件;2016年达197件;2017年达209件;2018年达369件。其中,2018年为近几年最高峰。

2012-2018年中国教育行业私募股权投融资事件情况

数据来源:公开资料整理

2012-2018年间,在教育行业投融资轮次中,天使轮投资占比最多达35%,投融资事件为477件;其次为A轮投融资,占比达26%,项目达357件;PreA轮投融资事件有141件,占比为10%;B轮投融资事件有124起,占比为9%;战略投资事件有73起;种子投资事件有61起。

2012-2018年中国教育行业私募股权投融资轮次占比

数据来源:公开资料整理

二、2019年在线教育行业未来发展四大趋势

预计2020年中国在线教育用户规模将达2.96亿人。2018年,在线教育行业发展迅速,且它与AI、VR、AR等技术的结合,2019年将会给行业的未来带来了更大的想象空间。

到2020年我国智慧教育市场规模超过3500元,到2023年超过5000亿元,由此可见市场前景较好。

2018-2023年在线教育市场规模预测(单位:亿元)

数据来源:公开资料整理

在线教育很大程度上是随着移动互联网浪潮而发展起来的,因为移动互联网创造了跨时空的生活、工作和学习方式,也使知识获取的方式发生根本变化。

2018年对在线教育而言是飞速发展的一年,同时也是不断实现规范化的一年。在线教育规范化发展要求及严峻的经济形势对在线教育行业产生了一定的冲击,同时也带来新的发展机遇。

未来在线教育发展有四大趋势。

一是以互联网、云计算、大数据、物联网、人工智能等为代表的信息技术在教育领域中的应用会越来越广泛。

“VR技术可以实现虚拟与现实的结合,把课堂更现实化、更真人化;大数据有助于对学生的上课内容、学习效果、个人喜好进行数据沉淀,更利于老师因材施教、查漏补缺。”刘琼举例道。

二是在线教育市场不断下沉,三、四、五线城市用户的渗透率会不断提升

相关数据显示,目前我国处于K12教育阶段的人口高达1.8亿,预计2020年达到2.12亿,孩子和家长对于优质教育资源的需求非常迫切。

教育资源不均衡是我国教育事业存在的一个长期问题。在国内三、四、五线城市,教育资源水平相对薄弱,特别是优质的外教资源、编程老师更是稀缺。所以,三、四、五线城市的用户也会是在线教育领域一个新的增长点。

2018年是素质教育发展的黄金之年。近年来,政府出台了一系列教育政策以全面推进素质教育。技术的进步与家庭消费水平的提高,也使得素质教育行业受到越来越多的关注。

三是应试教育逐步向素质教育转变是未来在线教育发展

未来在线音乐陪练、在线美术课堂、在线思维训练等有助于素质提升、个性发展的课程内容会越来越受欢迎。

四是在线职业教育培训则是在线教育行业未来发展

社会发展日新月异,有的职业会没落,同时也会产生很多新兴的职业,终身学习是未来的一大趋势。

三、中国在线教育行业发展不利因素分析

1、复合型人才缺乏。在线教育行业需要复合型人才,要熟悉计算机技术、网络技术、软件工程、教育学等领域的专门知识,同时要对国内教育市场的情况、教育消费者的行为习惯较为熟悉。由于我国在线教育行业起步较晚,很多企业原来主要从事信息技术或互联网相关业务,对于教育行业本身并不熟悉,因此目前市场上此类复合型人才较为稀缺,对行业的发展有着一定的不利影响。

2、知识产权保护尚待完善

教育信息化是典型的知识密集型产品加服务的集成,其中软件的研究开发需要大量高级专业人才和大量资金投入,服务附加值高,但复制简单。尽管近年来我国知识产权保护工作取得了较大进展,但我国在软件集成服务知识产权方面的保护工作尚待加强。

四、四大有利因素推动发展

1、产业政策全面支持在线教育行业发展。2012年9月,全国教育信息化工作电视电话会议上提出大力推进建设“三通两平台”。“三通”指“宽带网络校校通、优质资源班班通、网络学习空间人人通”,“两平台”指“建设教育资源公告服务平台、教育管理公共服务平台”。

2015年7月,国务院发布《国务院关于积极推进“互联网+”行动的指导意见》,提出“鼓励互联网企业与社会教育机构根据市场需求开发数字教育资源,提供网络化教育服务。鼓励学校利用数字教育资源及教育服务平台,逐步探索网络化教育新模式,促进教育公平。鼓励学校通过与互联网企业合作等方式,对接线上线下教育资源,探索教育新模式。”

2016年以来,教育部分别发布《教育信息化“十三五”规划》、《2016年教育信息化工作要点》等政策,将推进教育信息化作为教育部2016年工作重点之一,并积极推进信息技术与教育教学的融合。

2、在线教育的资金投入不断增长

教育是中国政府及民众高度重视的领域,近年来我国财政性教育支出从2007年的8,280.21亿元增长至2017年的34,204.00亿元,占GDP的比重也不断提高,从2007年的3.22%增长到2017年的4.14%。

随着产业政策的推动,教育信息化投入资金预计未来将进一步增长。2012年,教育部发布的《教育信息化十年发展规划(2011-2020年)》提出各级政府在教育经费中按不低于8%的比例列支教育信息化经费,保障教育信息化拥有持续、稳定的政府财政投入,进一步为教育信息化行业规模的增长提供了有利支撑。2015年国家财政性教育信息化投入规模近2,500亿元。

3、互联网技术升级带动在线教育行业发展

随着移动互联网和云计算等技术的快速发展,以及近几年大量资本的投入,中国互联网用户与移动互联网用户在持续增长,2017年在线教育用户规模为1.55亿人,手机在线教育用户规模1.2亿。互联网技术是在线教育发展的技术支撑,其规模增长及用户渗透程度将不断带动在线教育的推广和普及。未来互联网教育用户规模将继续保持5%左右的快速增长率,而在线教育市场将以超过20%的增速发展。

4、在线教育模式的社会接受度不断提高

从社会层面看,在线教育的模式目前接受度在不断提高。一方面在线支付的渗透率不断提高,2016年支付宝实名用户已经高达4.5亿人,在线支付习惯已经发展的较为成熟;另一方面,教育的关注度明显提高,通过互联网关注教育也成为一个主要途径。随着社会评价文化程度和互联网发达程度的不断提升,

家庭对于在线教育的关注度提升也必将是一个必然的趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国在线教育行业市场发展规模及投资机会分析报告

《2026-2032年中国在线教育行业市场发展规模及投资机会分析报告》共十六章,包含2026-2032年在线教育行业投资建议,2026-2032年中国在线教育行业投资要点及策略分析,在线教育行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询