目前,国内医疗信息化渗透率虽然基本已达100%,但总体来看完善率并不高。电子病历评级分为0-7级共8级,估算,中国医疗机构平均只能达到2-2.5级。上海作为全国医疗信息化程度最高的城市之一,平均也只能达到3级。中国医疗信息化水平仍有较大提升空间。

现阶段,中国各类卫生机构在信息化领域的支出比例虽呈现逐年增长趋势,但与发达国家相比仍然较低。据调查数据估算,2008-2016年,中国医疗信息化投入规模占卫生机构卫生总费用的比例由0.49%升至0.82%,但是与发达国家3%-5%的占比相比差距仍然很大。

政策上的助力,国家出台了一系列政策措施推进医疗信息化建设。中国已将医疗卫生信息化纳入“十三五”国家网络安全和信息化建设重点,开展健康中国信息服务将作为优先行动进行重点突破,行动目标是到2018年,信息技术促进医疗健康服务便捷化程度大幅提升,远程医疗服务体系基本形成;到2020年,基于感知技术和产品的新型健康信息服务逐渐普及,信息化对实现人人享有基本医疗卫生服务发挥显著作用。

通过医疗卫生信息化和互联网+开展医疗卫生服务的供给侧改革已成为政府以及社会各界的基本共识。医院、社区卫生、公共卫生等信息系统的推广普及为主推力量,医院应用需求面向信息化和服务化双向拓展,云计算、大数据、物联网以及移动技术也逐步为行业用户接受。在政府不断加大对医疗卫生事业及医疗信息化产业的支持力度背景下,医疗信息化热潮加速升温,未来五年将是医疗信息化建设的黄金时期。

在公立医疗机构改革方面,通过信息化提升精细化运营能力,降低成本,提高效益和满意度。在完善基层运行机制方面,通过深化基层信息化发展并利用分级诊疗系统及医疗联合体相关信息系统,加大区域服务协同能力,推广远程医疗等,能极大地提升基层水平和能力。在医保方面,发挥医保控费功能需要利用风控软件、引擎以及知识库等服务,对每年数百亿的服务进行动态、智能化的管控离不开信息化的支撑。在双降双控方面,更需信息化的支持,保障政策的落地和执行。

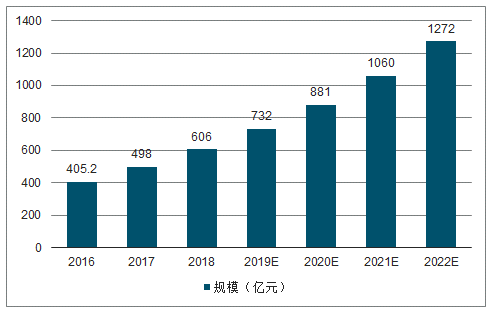

据调查数据显示,中国近年来医疗信息化市场的投资规模已经连续5年保持20%以上的增长率,远高于全球市场5.1%的年均复合增长率,总体市场规模增速较快。根据调查数据预测,到2022年中国医疗信息化规模将超过千亿元。

2016-2020年中国医疗信息化市场规模及预测

数据来源:公开资料整理

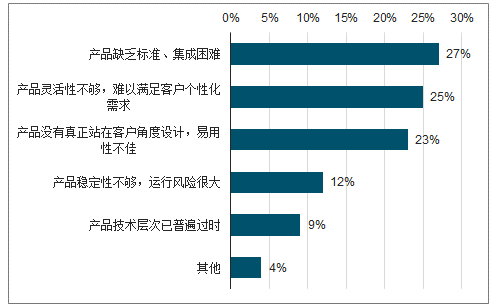

当下医院信息化产品的首要问题

数据来源:公开资料整理

新一代医疗信息系统趋于集成化、数字化、智慧化。如今,诸如北大医信智慧医疗一体化数字医院产品IIH、东软和卫宁的医院信息平台这样具有智能决策功能、系统集成度高、以诊疗为核心的产品转而成为公司主打销售对象。

传统医疗信息化业务方面,卫宁健康凭借产品化能力强全、产品线齐等优势不断打开市场,服务的医疗机构数量已超过5000家,公司作为传统医疗信息化龙头厂商,将受益于政策推动和医院需求集中化等趋势,进一步提升市场份额。

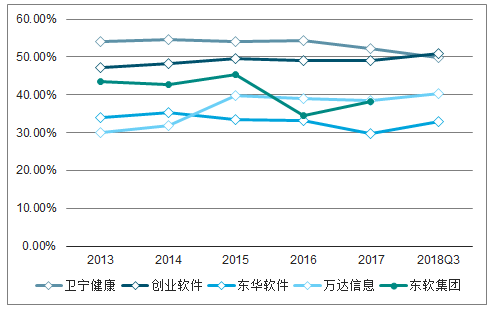

2013-2018Q3部分上市公司产品毛利率

数据来源:公开资料整理

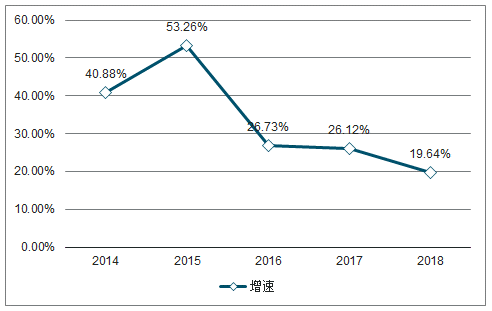

卫宁健康是国内第一家专注于医疗健康信息化的上市公司。2018年全年实现营业收入14.40亿元,同比增长19.64%,近5年复合增长率达到32.79%。2018年公司整体订单增速超过40%,为2019年收入增长奠定了坚实的基础。2018年公司实现扣非净利润2.75亿元,同比增长28.63%,近5年复合增长率31.29%。

2014-2018年公司营业收入增速趋势

数据来源:公开资料整理

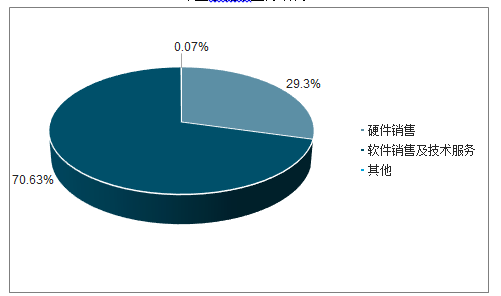

2017年卫宁健康业务结构

数据来源:公开资料整理

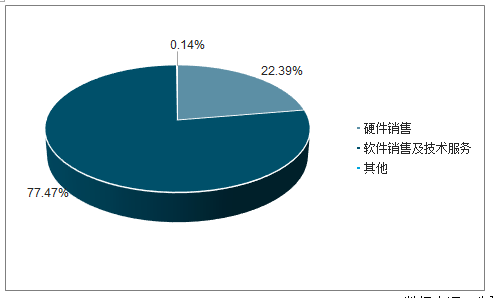

2018年软件和技术服务收入占比提升

数据来源:公开资料整理

在壮大传统医疗信息化业务的基础上,围绕“互联网+健康服务业”,快速推进“4+1”(云医、云康、云险、云药+创新服务平台)战略,实现从传统的软件服务到健康服务转型。

云医以医院为主要服务对象,帮助医院建立互联网医院平台,连接线下医疗资源与患者,为开展互联网医疗模式奠定基础,卫宁依托互联网医院平台,帮助其运营并参与到业务中,实现2C的延伸,即提供B2B2C服务。

云医平台通过“互联网+医院联盟+医生”模式,整合线上线下医疗资源,推进平台各级医疗机构的协同发展和区域分级诊疗政策的落地,为大众提供优质、便捷、高效的医疗服务。

云医帮助建设多家医院联合的医联体平台,医联体中的不同医院之间可以进行远程会诊、远程门诊、双向转诊、医技协同、远程教学、远程诊断等,优势医院可以通过医联体帮助劣势医院。

目前“互联网+医疗”模式主要有两种:一类是以平安好医生、微医、好大夫、春雨医生等为代表的“互联网+医生”模式,另一类是以纳里健康为代表的“互联网+医院联盟+医生”模式。

“互联网+医生”模式仅实现了医生这个单一医疗资源的社会化,满足了部分慢性病患者简单的线上挂号、问诊咨询与健康管理等需求,但由于脱离了医技检查、病理等一系列系统性资源支持,咨询、诊疗的可靠性和安全性受到很大影响,且难以拓展到医保支付。

医疗信息化行业处于快速发展阶段,鉴于行业广阔的发展前景和国内资本市场的进一步开放,国内外市场参与者不断增加,行业竞争愈发激烈。

大数据处理系统、临床决策系统等快速发展,这些系统所涉及的技术,都是比较新型的技术,相关国家政策可能趋缓,对行业需求产生压制,导致行业发展受到影响。

相关报告:智研咨询发布的《2019-2025年中国医疗信息化行业投资潜力分析及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医疗信息化行业市场调查研究及未来趋势预测报告

《2024-2030年中国医疗信息化行业市场调查研究及未来趋势预测报告》共十二章,包含中国医疗信息化关键技术发展分析,中国医疗信息化行业领先企业个案分析,中国医疗信息化行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国医疗信息化市场现状及竞争格局分析:参与者众多,集中度较低[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国医疗信息化行业产业链情况分析:市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年医疗信息化行业政策分析:我国医疗体系向高质量发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国基层医疗信息化市场分析概括:我国东、中、西部地区的基层医疗机构的信息化水平不均衡 [图]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)