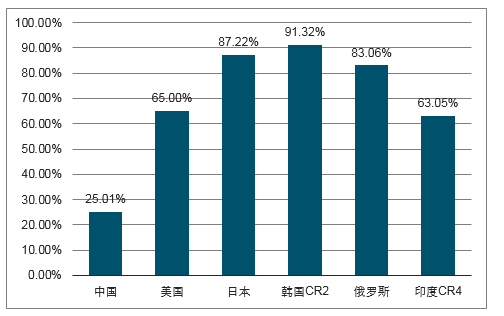

我国钢铁行业集中度尚低,未来并购重组大有可为:目前与其他国家和地区相比,我国的CR5仅有25%,美国、俄罗斯等国家均超过50%,韩国仅浦项钢铁一家钢铁占比就超50%,未来有较大提升空间。工信部2016年底发布《钢铁工业调整升级规划(2016-2020年)》,明确提出到2020年我国钢铁行业集中度提升至60%(目前为34%,十二五规划中就提出集中度提升至60%,目标未达成)。

主要国家钢铁按行业集中度对比(CR5)

数据来源:公开资料整理

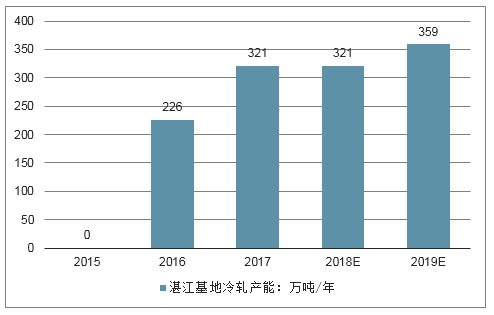

宝钢股份自湛江基地建设以来,冷轧产线建设工程不断开展。2016年3月30日,基地第一条冷轧工程产线全线贯通,产能达到226万吨/年。2017年9月12日,1550冷轧智能化产线全部投产,新增冷轧产品产能95万吨/年。2017年12月18日,冷轧超高强钢工程正式开工,主要生产汽车用高强钢冷轧板,产品最高强度等级为1180MPa,设计产能38万吨/年。工程将于2019年9月底竣工投产。届时,宝钢冷轧产品质量进一步提升,湛江基地冷轧产品产能占比将提高到约30%。

2015-2019年湛江基地冷轧产能情况(万吨/年)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢铁工业市场竞争态势及投资战略咨询研究报告》

当前湛江基地产线全部投产后冷轧产能321万吨,可生产汽车板或家电板;同时预计到今年零部件厂商的汽车板认证可以全部完成,目前部分厂商如通用50已在供应中。由于湛江基地现仅完成一期建设工程,后续建设工程有望陆续开展,我们预计,湛江基地未来将成为宝钢冷轧产品的主要生产地之一,冷轧产品占比有望进一步提高。

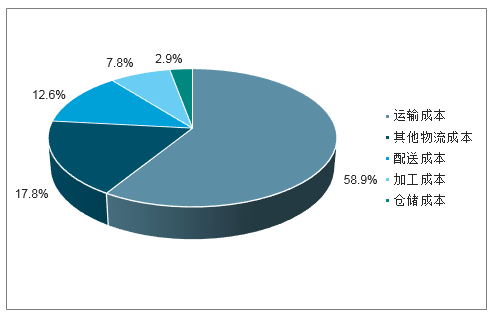

目前,我国钢铁行业物流成本费用率约为12.0%。按行业平均水平推算,我国钢企物流成本约为924元/吨。其中,运输成本占58.9%,仓储成本占2.9%,配送及物流加工成本分别占12.6%和7.8%。运输成本成为钢企降本增效的重要途径,是控制物流成本的关键。

我国钢铁物流成本占比

数据来源:公开资料整理

广东省是我国汽车及家电用钢最集中的地区,主要靠“北钢南运”满足需求。宝钢冷轧板中有超过60%为汽车板,不到40%为家电板。每年都有大量的钢材销往广东等华南地区,拥有较高的市场份额。

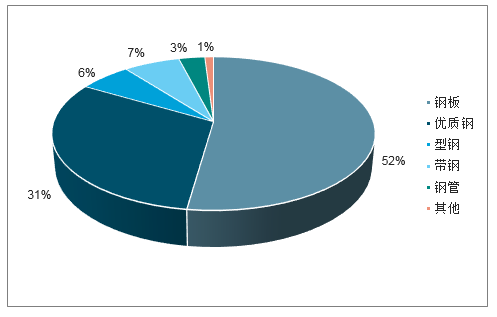

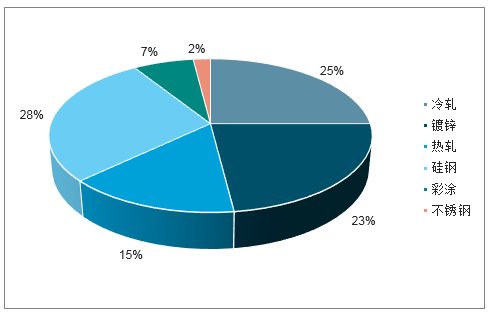

汽车用钢的品类主要包括板带材、优质钢棒材、型材以及管材。板带材主要以冷轧、镀锌、热轧、中板以及热轧酸洗为主,各种钢材在汽车总重量中所占比例为70%左右。

汽车用钢需求结构

数据来源:公开资料整理

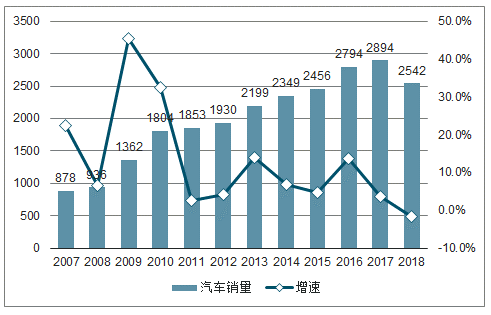

由于汽车购置税优惠政策取消,消费信贷收紧等因素影响,2018年汽车产销整体走弱。2018年1-11月汽车累计销量-1.65%,在传统销售旺季“金九银十”,销量的当月同比的降幅均超过10%。考虑到7月1日后汽车整车及零部件进口关税下调,以及目前经济整体下滑对于消费能力的压制,我们认为2019年汽车销量销量增速将继续下降,影响汽车用钢需求。

2007-2018.1-11汽车销量及增速图

数据来源:公开资料整理

家电用钢以板材为主,占比95%。白色家电用钢主要以普通冷轧板、电工钢、热镀锌板、电镀锌板为主。大家电产品用钢材约占90%左右,小家电用钢约占10%。空调、洗衣机、冰箱的用钢量占家电用钢量约80%。

家电用钢需求结构

数据来源:公开资料整理

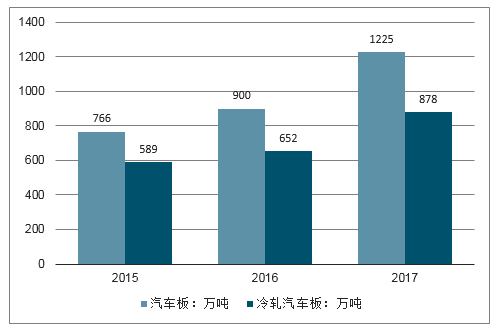

2017年,宝武整合后的宝钢股份汽车板销量再创新高,达到1225万吨,其中冷轧汽车板销量为878万吨(宝山和东山基地701.5万吨,青山基地176.5万吨)。

2015-2017年宝钢(冷轧)汽车板产能统计(单位:万吨)

数据来源:公开资料整理

2017年我国彩电产量达16693.58万台。在全国16个生产彩电的省份中,有5个省份彩电产量超过1000万台。其中,广东以8399.76万台的年产量占据了全国彩电产业的半壁江山。

2017年彩电产量统计(单位:万台)

数据来源:公开资料整理

2017年空调产量统计(单位:万台)

数据来源:公开资料整理

东南亚市场是我国重要的钢材出口目的地,该地区经济发展持续向好,各国基础设施建设相对不完善,钢铁需求潜力巨大。目前宝钢每年出口比例为10-15%,且出口国度开始往东南亚等周边倾斜。

目前,大多数东南亚国家人均钢材消费量仍处于比较低的水平。随着东南亚国家表观消费快速增长,各国未来消费存在较大的增长空间。湛江基地占据极佳的地理位置,享有较低的运输成本,未来利润有望增厚。

到2020年,铁路网规模将达到15万公里,其中高速铁路3万公里;到2025年铁路网规模将达到17.5万公里,其中高速铁路3.8万公里。同时,根据“十三五”规划,“十三五”期间,全国铁路投资将在3.5-3.8万亿元,则每年铁路投资额将在7500亿元左右,巨额的投资将带来车轮产品需求量的大幅增加。

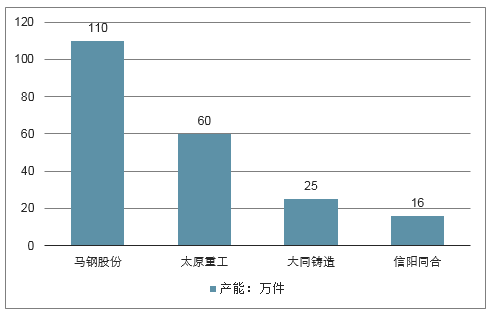

目前国内生产车轮的企业有马钢股份、太原重工、大同铸造和信阳同合等4家,其中马钢股份十年产能最大的企业,年产能为110万件;同时其也是市场占有率最高的企业,在客车车轮市场占有率达到了90%,货车车轮市场占有率达到了60%,地铁车轮市场占有率达到60%。

国内主要车轮生产企业年产能情况(单位:万件)

数据来源:公开资料整理

到2020年,我国高铁运营里程将达到3万公里,比2015年增加1.1万公里,按照平均1辆车/公里的密度来计算,“十三五”期间我国高铁车辆将增加11000量,达到2.86万辆,每年增加约2200量。按照一量车车厢有4对8个轮子,车头有6个轮子来合计14个轮子,同时一量动车运行2两年换一次车辆(每年换0.5次)来计算,“十三五”期间我国高铁将有92.6万件车轮需求,考虑高铁车轮的高附加值及进口替代属性,有望成为公司新的业绩增长点,并打开估值提升空间。

“十三五”期间我国高铁动车预计增加车轮需求数测算

- | 2018E | 2019E | 2020E | 合计 |

车辆数 | 24248 | 26448 | 28648 | - |

新增车辆数 | 2200 | 2200 | 2200 | 11000 |

新增车轮数 | 30800 | 30800 | 30800 | 154000 |

更换车轮数 | 154336 | 169736 | 185136 | 771680 |

数据来源:公开资料整理

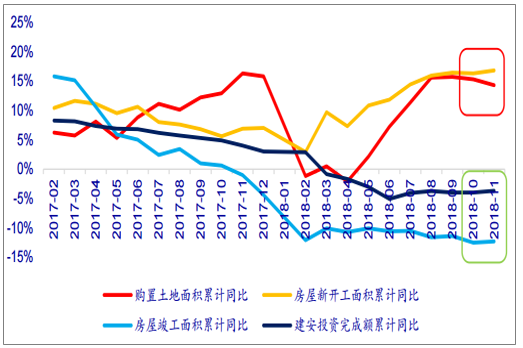

2018年房地产企业在前期融资端收紧,资金偏紧背景下开启高周转模式,大量拿地后加快新开工,快速达到开盘的预售条件,从而快速取得预售回款,预售回款后放慢施工速度节省开支。高周转模式造就了2018年不断向好的土地购置面积、新开工面积数据VS疲弱建安投资、竣工面积数据之间数据矛盾。一般建筑工程在开工前大量采购,并且地基部分耗钢强度最大,因此新开工对于钢铁短期需求影响较大,当前旺盛的新开工支撑短期钢材需求。

2017-2018/11土地购置面积、新开工面积、建安投资、竣工面积累计同比

数据来源:公开资料整理

我们认为,2019年地产投资终将下滑,制造业投资仍有支撑,基建托底缓解需求压力。整体供需格局将弱于2018年,钢价和行业盈利将承压。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询