白酒在我国有着悠久的历史和独特的文化内涵,作为我国独有的酒种,白酒在蒸馏酒中有着自己特有的地位。自新中国成立确定白酒名称之后,我国白酒行业开始了蓬勃发展,规模效益发生了天翻地覆的变化。近年来,我国白酒行业发展颇具波折。2015年末期,茅台业绩开始率先复苏,引领名优酒企触底反弹。2018年白酒板块整体景气度仍然较高,高端、个性化产品供不应求,经销商反馈动销良好,库存处于低位。2018年前三季度白酒上市公司实现营业收入1563.26亿元,净利润512.93亿元,分别同比增长24.85%、30.01%,三季度增速回落主要是上年同期高基数所致。

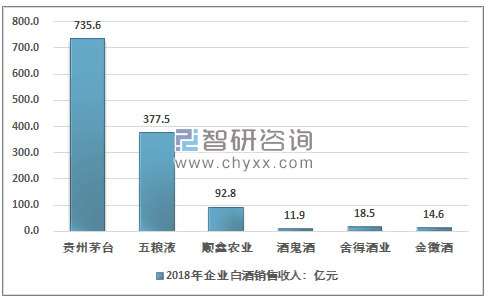

上市酒企绝大多数公司自2016年开始均实现营收、净利润双增长,2018年前三季度19家公司中17家实现净利润两位数增长。但是,至今为止,此轮由高端白酒引领的行业复苏,主要仍集中于一二线名酒阵营中,在近几期糖酒会上,名优酒企的招商火爆和其他地方性品牌的冷清便可见一斑。我们选取贵州茅台、五粮液、泸州老窖、洋河股份、山西汾酒、水井坊、舍得酒业七家上市公司作为一二线酒企代表。根据企业公布的年报数据:2018年贵州茅台白酒业务收入达到735.6亿元,五粮液白酒业务收入为377.5亿元。

2018年我国部分企业白酒销售收入统计图

资料来源:公司公告

2018年,白酒行业在新经济形势下,加快转型创新步伐,优化产品供给侧结构,提质增效,2018年全国白酒生产87.12亿升(折65度商品量),较上年下降27.28%。受价格因素的影响,白酒销售额为5363.83亿元,同比仅下降了5.14%,其中高端白酒销售额为800.05亿,次高端白酒销售额为301.44亿,同比增长1.25%和1.37%,中低端白酒销售收入同比下滑6.67%,说明了我国白酒消费在向高端消费的发展趋势。

2010-2018年我国白酒行业销售收入分布(亿元,按档次)

年份 | 高端白酒销售收入(500元/瓶以上) | 次高端白酒销售收入(300-500元/瓶) | 中低端白酒销售收入(300元/瓶以下) | 白酒行业销售收入 |

2010年 | 384.68 | 114.87 | 2171.86 | 2671.41 |

2011年 | 520.79 | 168.6 | 3057.28 | 3746.67 |

2012年 | 710.14 | 183.11 | 3573.01 | 4466.26 |

2013年 | 607.18 | 215.77 | 4195.06 | 5018.01 |

2014年 | 525.89 | 210.36 | 4522.64 | 5258.89 |

2015年 | 572.56 | 239.03 | 4747.27 | 5558.86 |

2016年 | 647.49 | 266.47 | 5211.78 | 6125.74 |

2017年 | 790.19 | 297.35 | 4566.88 | 5654.42 |

2018年 | 800.05 | 301.44 | 4262.34 | 5363.83 |

资料来源:智研咨询整理

高端(600 元以上)白酒市场结构继续转变,供给依然紧张。行业大调整之前,高端白酒的主要消费场景为政商务消费,军政消费占比接近40%。因此八项规定的出台,对于高端白酒产生了极其重大且深远的影响。次高端(300-600 元)白酒市场竞争加剧,与其他档位酒企相比,次高端酒企业绩波动幅度最大,尤其在2013年底高端白酒降价到此前次高端的价位带上,吸引了部分次高端消费者,导致次高端营收降幅大大高于行业平均。中低端(300元以下)白酒市场2019 年或加速扩容,中低端白酒市场200-300元价格段主要消费场景为中产消费者的自饮、普通聚饮及大众消费者的宴请、送礼等,而100-200元价格段更多集中于大众的全场景消费。中低端酒市场未来增量将集中于三、四线中等及中低等收入人群的消费升级贡献。200-300元价格带消费为主流大众消费升级区间,100-200元的价位对应原本消费100元以下白酒消费人群的升级区间。而未来一段时间,低线城市消费增长大概率将继续提速,利好中低端加速扩容。

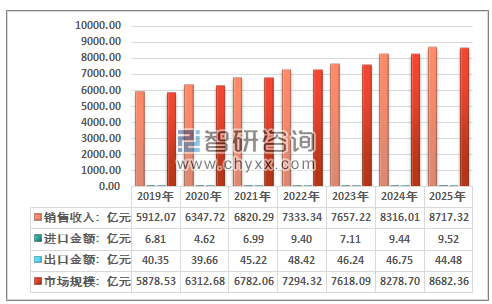

随着区域酒企资本的壮大、品牌声誉的提升与渠道的扩大及下沉,在如今消费者品牌意识越发强化的市场环境下厚积薄发,行业第二次全国化进程面向二、三线白酒开启。十三五期间,白酒的产能总体不会有大幅度的增长,全国优势产区挤压劣势产区,各产区产能之间呈此消彼长的态势,产能压缩逐步减少,白酒的品种、价格、渠道和服务体系的再造已经是无法回避,传统的流通渠道与新型的互联网渠道逐步整合,多种渠道并存,流通体系与服务体系加快,多渠道提供服务格局正在形成。预计到2025年我国国内白酒产量将达到104.25亿升,同期国内进口数量0.04亿升左右,出口数量0.16亿升左右,国内市场需求总量在104.13亿升左右。

2019-2025年我国白酒供需平衡预测图

资料来源:智研咨询整理

预计到2025年我国白酒制造业销售收入将达到8717.32亿元,同期国内出口金额为44.48亿元,进口金额为9.52亿元,我国白酒市场规模将达到8682.36亿元。

2019-2025年我国白酒销售收入及市场规模预测图

资料来源:智研咨询整理

随着高端白酒竞争格局的形成并日渐稳固,部分原定位高端的白酒制造企业通过降低产品价格以规避与三大品牌(茅台、五粮液、泸州老窖) 的直接竞争;此外,部分区域名优酒企则通过产品结构升级进入次高端(300~600 元/瓶) 市场,上述两种类型企业构成了次高端产品竞争格局,竞争较高端白酒市场相对激烈。目前次高端白酒市场集中度上升较为明显,目前80%以上的次高端市场份额为少数几家企业所占据,整体竞争格局清晰。整体看,次高端市场亦相对集中,市场中的主要白酒品牌历史均较为悠久,在全国范围内具备一定的品牌力,但渠道、营销能力上差别造成了酒企市场表现的分化

目前,中低端白酒市场主要参与者包括一线名优酒企的系列酒和全国化大众品牌(劲酒、牛栏山、红星等),市场以区域竞争为主,产品同质性较强,定价权较弱。目前,大多数省级白酒制造企业主力布局于中端酒产品,依托本土化优势加之深耕多年所形成的口碑和区域品牌认可度,对当地经销商、终端资源等渠道控制力强,在区域市场具备较强竞争力。此外,部分定位于大众品牌的白酒制造企业如“牛栏山”、“老村长”在稳固大本营市场地位后快速通过复制已有模式对外扩张,加剧了低端市场竞争。

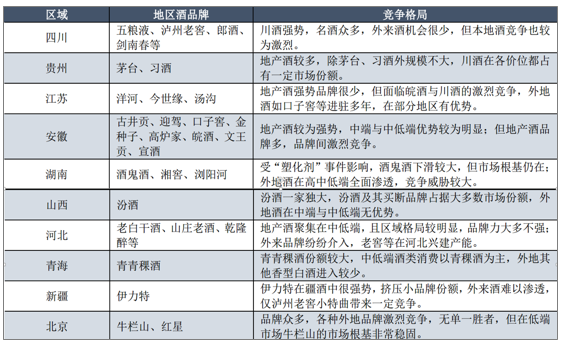

中国白酒市场区域格局

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询