从政策层面来看,近年来,我国出台了多项针对云计算产业发展的文件,不仅从产业布局、顶层规划方面给予了全面统筹,而且从财税扶持、融资力度方面也给予政策倾斜。全方位推动企业上云,B端市场空间打开。

中国鼓励发展云计算产业的相关政策汇总表

时间 | 政策名称 | 主要内容 |

2016.7 | 《国家信息化发展战略纲要》 | 大力推进政府采购服务,试点推广政府和社会资本合作模式,鼓励社会力量参与电子政务建设。鼓励应用云计算技术,整合改造已建应用系统。 |

2017.4 | 《云计算发展三年行动计划(2017-2019年》 | 协同推进政务云应用。推进基于云计算的政务信息化建设模式,鼓励地方主管部门加大利用云计算服务的力度,应用云计算整合改造现有电子政务信息系统,提高政府运行效率。积极发展工业云服务。支持骨干制造业企业、云计算企业联合牵头搭建面向制造业特色领域的工业云平台,深入推进工业云应用试点示范工作。 |

2017.11 | 《关于深化“互联网+先进制造业”发展工业互联网的指导意见》 | 鼓励工业互联网平台在产业集聚区落地,推动地方通过财税支持、政府购买服务等方式鼓励中小企业业务系统向云端迁移,实现百万家企业上云。 |

2018.5 | 《工业互联网发展行动计划(2018-2020年)》 | 工业互联网平台建设行动,推动百万工业企业上云,组织实施工业设备上云“领跑者”计划,制定发布平台解决方案提供商目录。加快中小企业工业互联网应用普及,鼓励云化软件工具应用。 |

数据来源:公开资料整理

从技术层面来看,IaaS服务成熟度最高,边缘计算能力提升,满足不同B端客户个性化、定制化需求;PaaS功能逐渐丰富,各大巨头纷纷布局通用性平台,淡化垂直化专用平台,争夺更多的B端流量;SaaS应用垂直化功能丰富度提高,满足下游不同领域B端客户需求。

2018年上半年,我们注意到云业务加速落地,云计算迎来了行业发展的黄金期,云计算已从概念导入进入广泛普及、应用繁荣的新阶段,已成为提升信息化发展水平、打造数字经济新动能的重要支撑,云计算已进入Cloud2.0阶段。

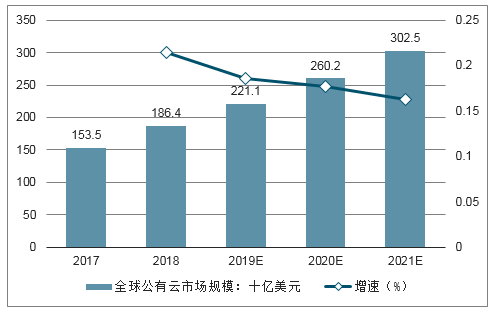

全球公共云服务市场2017年收入达1535亿,2018年将增长21.4%,达到1864亿美元,增长显著。预计未来5年公有云市场收入复合增长率将达到14.5%。其中,基础设施即服务(IaaS)增长最快,2018年将增长35.9%,达到408亿美元。预计到2021年排名前10位的供应商将占IaaS市场近70%的份额,而2016年是50%,IaaS厂商集中度将进一步提高。

软件即服务(SaaS)仍然是云市场中最大的一个分支,预计2018年收入将达到736亿美元,增长22.2%。到2021年SaaS将占应用软件总支出的45%。

在平台即服务(PaaS)的各分支中,增长最快的是数据库平台即服务(dbPaaS),预计到2021年将达到近100亿美元。超大型云提供商正在增加提供的dbPaaS服务范围。

全球公有云服务市场收入预测(单位:十亿美元)

- | 2018 | 2019E | 2020E | 2021E |

CloudSystemInfrastructureServices(IaaS) | 40.8 | 52.9 | 67.4 | 83.5 |

CloudApplicationInfrastructureServices(PaaS) | 15.0 | 18.6 | 22.7 | 27.3 |

CloudBusinessProcessServices(BPaaS) | 46.4 | 50.1 | 54.1 | 58.4 |

CloudApplicationServices(SaaS) | 73.6 | 87.2 | 101.9 | 117.1 |

CloudManagementandSecurityServices | 10.5 | 12.3 | 14.1 | 16.1 |

TotalMarket | 186.4 | 221.1 | 260.2 | 302.5 |

数据来源:公开资料整理

全球公有云市场收入预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国云计算第三方软件市场运营模式分析及发展趋势预测研究报告》

2018年全球四大行业(金融、制造、医疗和公共部门)的行业云支出总额将高达225亿美元。在这四大行业中,医疗保健机构在行业云支出总额中将占到48%。2018年金融业和公共部门的支出将分别是45亿美元和43亿美元,估计制造业在行业云部署上的支出将近30亿美元。展望2019年,IDC预测这四大行业的支出将增长24.3%,增长速度与2018年相似。预计金融业和公共部门的增长速度都低于平均值,分别是23.4%和19.4%,医疗业和制造业的行业云解决方案支出将增长26.1%。

2018年全球行业云支出和2019年增长(单位:十亿美元)

行业 | 2018年行业云支出总额 | 2019/2018增长(%) |

金融 | 4.5 | 23.4 |

医疗保健 | 10.8 | 26.1 |

制造 | 3.0 | 56.1 |

公共行业 | 4.3 | 19.4 |

合计 | 22.5 | 24.3 |

数据来源:公开资料整理

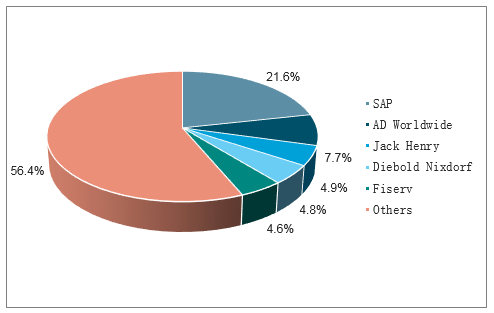

全球前五大金融云公司市场份额

数据来源:公开资料整理

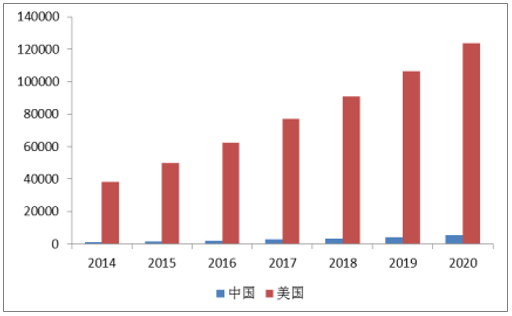

从全球市场份额来看,美国作为云计算的先行者,占据市场的主导地位。2017年美国云计算市场占据全球59.3%的市场份额,增速达到20%;欧洲作为云计算市场的重要组成部分,以英国、德国、法国等为代表的西欧国家占据了18.1%的市场份额,近两年增长放缓,2015年以来增长均未超过10%,其中西班牙等国家出现负增长。2017年日本云计算市场全球占比3.6%,增速11.8%。中国市场所占份额为6%,近几年呈上升态势。

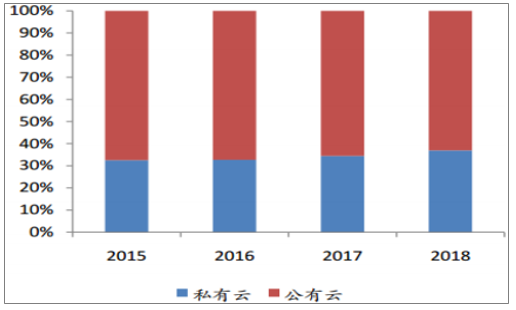

从中美云计算产业结构对比来看,我国公有云市场规模有望保持快速增长态势。与美国云市场相比,中国私有云市场规模远大于公有云市场规模。主要原因是,我国云服务提供商的产品多样性和安全性不能满足下游企业不同的个性化需求,导致我国多数企业倾向于选择私有云或混合云。美国云服务商成熟度较高,产品多样化,公有云厂商能很好满足企业、政府等客户不同的个性化需求,因此美国公有云市场规模较大。

中美公有云市场规模对比(单位:百万美元)

数据来源:公开资料整理

美国公、私有云规模对比

数据来源:公开资料整理

随着我国云服务厂商的云产品成熟度不断提高,下游企业更会偏向于选择具有成本优势的公有云,公有云市场规模有望保持高速增长。这一趋势也符合数据共享、数据生态建立的趋势。

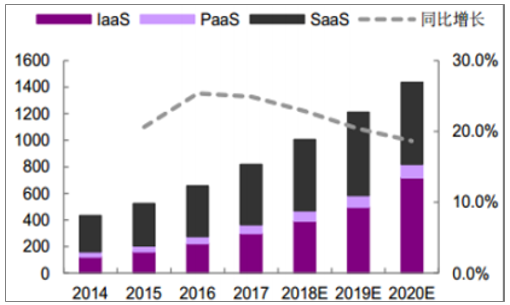

2017年全球云服务市场规模达745亿元美元,我国云服务市场规模达640亿元,年增速分别达24.9%和28%。预计2018年-2020年,我国云服务市场增速将显著高于全球市场增速。全球云服务市场增速在2016年达到顶峰,预计2017年后增速逐年下降,但2020年前依然维持18%以上的高速增长。我国云服务市场在2016年经历了小幅回落,但2017年恢复28%的增速,预计2018-2020年市场增速将持续提升,根据智研咨询数据,到2020年增速有望达到31%。

全球云服务市场规模(亿美元)

数据来源:公开资料整理

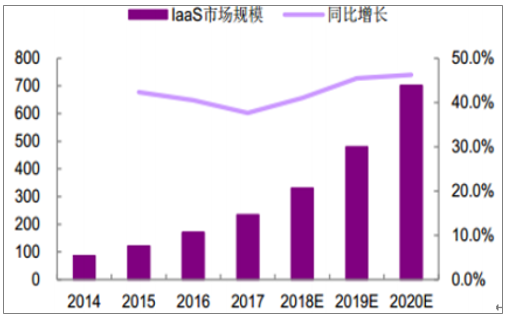

从细分领域来看,IaaS服务是云服务市场增长的主要驱动力。2017年我国IaaS市场规模达234亿元,过去3年复合增长率达40%。并且,IaaS在云服务市场占比逐年提高,2017年占比达37%,预计2020年市场占比将超50%。

数据来源:公开资料整理

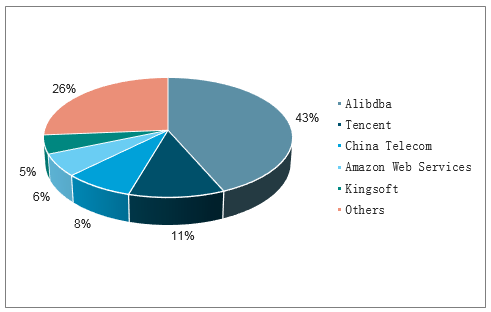

IaaS厂商巨头已经形成,呈现寡头垄断格局,强者恒强的局面已经形成。全球市场来看,AWS一枝独秀,市场份额达到47%。微软、阿里和Google分列第二三四位,份额分别为10.0%、3.0%和2.3%。国内市场来看,阿里云独占鳌头,截止到2018年上半年,阿里云在中国云计算IaaS市场份额为43%。根据阿里巴巴集团公布其最新财报,2018财年第四季度(2018年1月到3月底)阿里云营收规模为43.85亿元,比去年同期增长103%,连续第12个季度保持营收规模翻番。财年营收规模来看,阿里云在过去的12个月中(2018财年为2017年4月到2018年3月底),阿里云营收规模达到了133.9亿元,同比增长101%。

2017年全球IaaS市场份额(%)

数据来源:公开资料整理

2018年上半年中国公有云IaaS市场份额

数据来源:公开资料整理

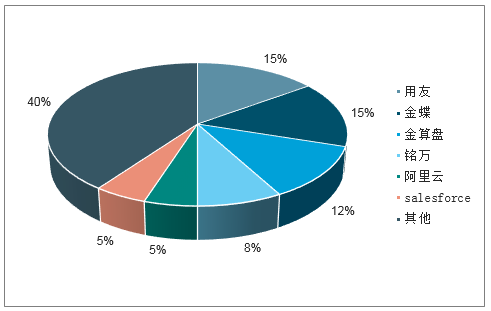

SaaS市场前景广阔,B端需求爆发在即。SaaS服务作为云计算最贴近用户的一环,留住用户是关键。SaaS服务垂直化应用场景较多,细分领域拥有大量用户数据的SaaS服务商,将能提供更多增值服务,满足企业用户个性化需求,帮助企业实现数字化转型。近年来,我国SaaS市场增长较快,但巨头未现,市场较为分散。随着企业用户对SaaS服务认可度不断提高,SaaS需求有望进一步扩大,细分领域SaaS龙头有望受益。

2017中国SaaS服务市场份额(单位:%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云计算行业市场竞争态势及发展趋向分析报告

《2024-2030年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2024-2030年中国云计算行业发展前景分析,2024-2030年中国云计算行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)