酸性染料是指在染料分子中含有酸性基团,又称阴离子染料,能与蛋白质纤维分子中的氨基以离子键相结合,在酸性、弱酸或中性条件下适用。主要为偶氮和蒽醌结构,少数是芳甲烷结构。染料和颜色一般都是自身有颜色,并能以分子状态或分散状态使其他物质获得鲜明和牢固色泽的化合物。

酸性染料多适用于蛋白质纤维与尼龙纤维及真丝等,酸性染料应用与羊毛染色,染浴PH值是控制工艺的重要因素,对待不同特性的染料,使用强弱程度不同的酸或释酸盐。染浴酸性越强,上色越快,染液最终吸色越尽。酸的用量和选择,则是酸性染料行业企业之间的核心竞争力,通过理想的用量比例达到染度的均匀以及持久度。

1、酸性染料产能分析

染料行业是我国的传统优势产业,也是关乎基本民生的重要行业,经过多年的发展和竞争,行业的集中度较高。从上世纪末全球生产重心从欧美转移到中国开始,目前中国已成为全球染料第一大生产国、消费国和出口国。我国作为最大的染料生产及出口国家,染料精细化工产业链和配套体系较为成熟、完整,为我国染料中间体行业的发展提供了诸多有利条件。目前我国可生产的染料品种约有 2,000 个,常年生产的染料有 800 多个品种,酸性染料是其中重要的分类之一。

我国是酸性染料产销大国,2018年我国酸性染料产量4.48万吨,进口1.41万吨,出口1.15万吨,消费量4.74万吨。

2013-2018年我国酸性染料市场供需平衡分析

资料来源:智研咨询整理

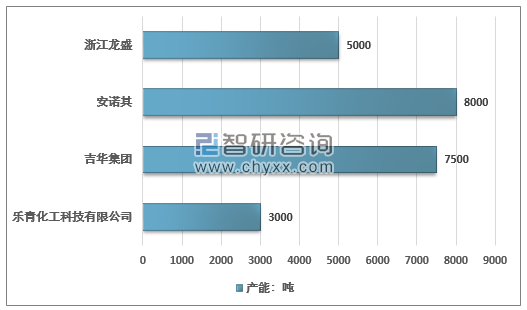

目前,国内酸性染料行业产能主要集中在江浙、山东等几个省市。主要包括浙江龙盛、安诺其等企业,根据公开资料整理显示,浙江龙胜酸性染料产能5000吨,安诺其酸性染料产能8000吨,此外吉华集团拥有酸性染料产能7500吨,乐青化工科技有限公司产能3000吨。

我国酸性染料重点生产企业产能分析

资料来源:智研咨询整理

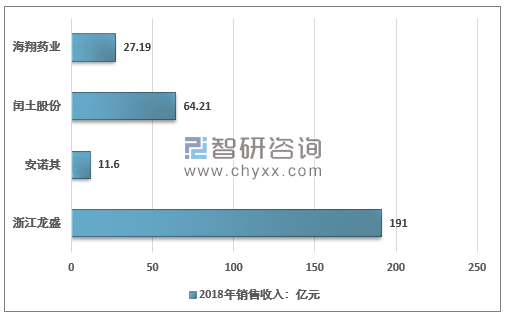

我国染料市场发展行业向好,2018年浙江龙胜销售收入191亿元,闰土股份收入64.21亿元,安诺其收入11.6亿元,海翔药业收入27.19亿元。

2018年我国主要酸性染料生产商收入分析

资料来源:智研咨询整理

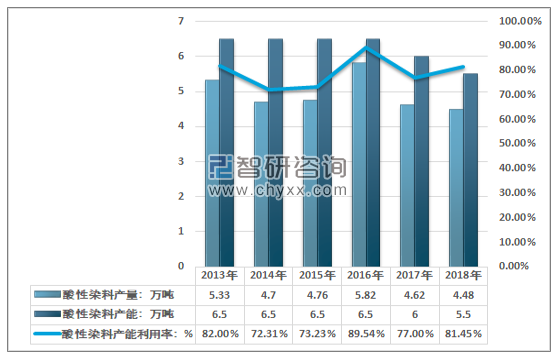

2018年我国酸性染料行业产能约5.5万吨,行业产量4.48万吨,国内酸性染料行业产能利用率约81.45%,如下图所示:

2013-2018年中国酸性染料行业产能及产能利用率

资料来源:智研咨询整理

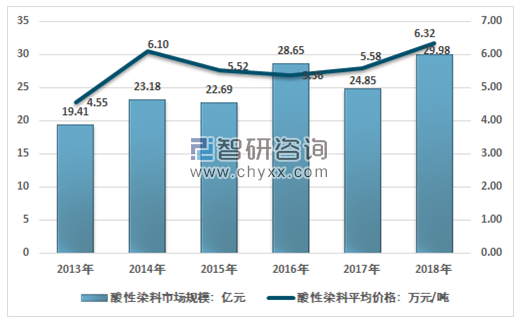

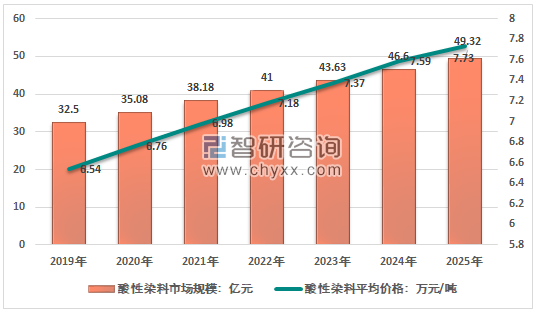

2、市场规模

2018年我国酸性染料行业市场规模29.98亿元,同比2017年的24.85亿元增长了20.64%,国内酸性染料平均价格整体呈现上涨态势,从2013年的4.55万元/吨增长到2018年的6.32万元/吨。如下图所示:

2013-2018年中国酸性染料行业市场规模及价格情况

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国酸性染料行业市场运行态势及投资战略咨询报告》

中国染料工业“十三五”期间(2016 年至 2020 年),行业发展重点为:要实现从规模扩张向结构调整、质量提升、品牌效应转变。以产品结构高端化、产业布局集约化、节能环保生态化、营销平台网络化为主要发展路径;以产业结构优化、产品结构优化、制备过程集成化、智能化为主要发展方向;以科技创新和体制创新为核心驱动力;以提升产业的国际竞争力和可持续发展能力,是产业实现高附加值、高利润率、生态安全的健康发展,初步实现染料产业强国的发展目标。随着市场的发展和国家产业政策的引导、环保政策的趋严,绿色、环保和差异化、满足中高端需求的染料产品将成为未来发展的方向。

中国大型酸性染料企业已经逐步树立起全方位的生态、环境和健康理念,加大环保综合治理的投入,围绕节能减排不断改进生产装备、工艺技术,并结合自身实际不断吸收高新技术成果,大力推广酸性染料清洁生产制备技术,减少了废水、COD 等污染物的产生。中小型酸性染料企业综合实力偏弱,若无法在技术、环保等方面进行大额投入,将在激烈的市场竞争中淘汰。未来酸性染料行业集中度将进一步提升,大型染料企业的市场份额也将进一步扩大。

2019-2025年中国酸性染料行业市场规模预测

资料来源:智研咨询整理

酸性染料与染料行业整体都与上游联系紧密,上游主要是石油化工、基础化工和煤化工行业等行业,近几年钢铁行业也成为了重要的原材料供给行业,下游主要是纺织行业中的印染行业以及涂料行业。

从全球的染料巨头的发展来看,染料行业企业不仅可以对下游客户提供产品,同时也可以提供应用技术服务和问题解决方案。如传统国际公司如亨斯曼、昂高、德司达等多年来与国际著名服装品牌商和面料商展开合作,并为其提供包括流行色制度、颜色标准管理服务,这种通过与下游终端客户建立合作关系,间接引导和影响印染企业对其产品的使用,增加印染及面料客户黏性,促进染料的销售的模式,也是中国染料企业未来发展的新方向,行业与下游的联系将会逐渐紧密。

从这个角度来看,在产业链协同的作用下,行业仍将向华东以及华南等传统的精细化工,纺织产业大省集中。但值得注意的一个趋势是,近几年随着一带一路的推进,西部大开发战略的持续进行,新疆地区在石油、化工、化纤等染料行业的上游产业进展迅速,同时地区具有优质的棉纺材料,内蒙古地区还能提供优质的毛纺材料,新疆地区发展纺织与印染行业具有很大优势,且直接面向中东地区与我国的西北地区的广袤市场潜力,新疆地区的酸性染料行业也具有广阔的市场空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国酸性染料行业市场深度分析及投资前景展望报告

《2024-2030年中国酸性染料行业市场深度分析及投资前景展望报告》共十二章,包含中国酸性染料行业投资战略研究,中国酸性染料行业投资机会与风险分析,酸性染料行业投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业全景速览|2023年中国酸性染料市场发展改进,企业竞争加强,进一步推动行业发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国酸性染料行业产量为3.5万吨,锦纶需求量的提升带动酸性染料的使用[图]](http://img.chyxx.com/2021/07/O2161AJU4R_m.jpg?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)