近几年来,随着我国超大规模集成电路、平板显示器、光伏发电等产业的迅速发展,电子气体市场需求量明显增长,电子特种气体的国产化已是大势所趋。

电子特种气体行业集中度高,以美国空气化工、美国普莱克斯、德国林德集团、法国液化空气和日本大阳日酸株式会社为首的五大气体公司占有全球 90%以上的电子特种气体市场份额。国内企业以雅克科技为首率先拟控股韩国 UP Chem 和四川科美特,切入电子气体前驱体、刻蚀气体和清洗气体领域,开启细分领域进口替代新征程。

我国积极构建绿色发展、建设资源节约型、环境友好型社会,这也为我国特种气体行业的使用安全、运输安全、储存安全等方面提出了更高的要求,专业化、社会化、集约化、液态化、管道化、综合化将成为我国特种气体工业未来的发展方向。

2018年我国特种气体工业行业销售收入约584.4亿元,其中电子特种气体行业销售规模约132.8亿元,占比约22.72%,近几年我国特种气体工业及电子特种气体行业市场规模情况如下图所示:

2011-2018年中国电子特种气体行业市场规模及占比情况

资料来源:智研咨询整理

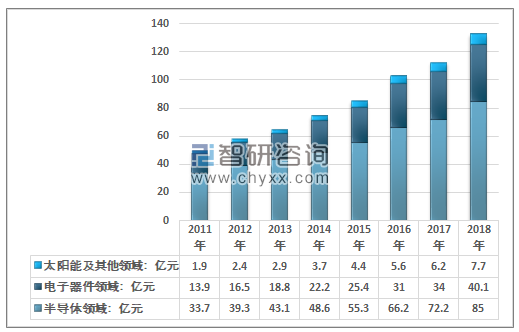

根据智研咨询发布的《2019-2025年中国电子特种气体行业市场运营态势及发展前景预测报告》数据显示:2018年我国特种电子气体行业市场规模约132.8亿元,其中半导体领域需求市场规模85亿元,电子器件领域需求市场规模约40.1亿元,太阳能及其他领域需求市场规模约7.7亿元。如下图所示:

2011-2018年中国特种电子气体行业细分市场规模情况

资料来源:智研咨询整理

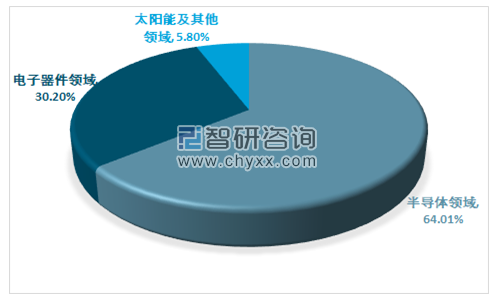

我国电子特种气体主要应用在半导体领域和电子器件领域,2018年半导体领域电子特种气体需求占比64.01%,电子器件领域电子特种气体需求占比30.2%。

2018年中国电子特种气体应用市场结构

资料来源:智研咨询整理

现阶段,我国工业街对电子特种气体输送系统的需求表现在三个领域,大规模供气系统、常规供气系统以及简单供气系统。其中大规模供气系统和常规供气系统对我国电子特种气体的需求较大。

一、大规模供气系统

大规模供气系统主要针对大规模量产的8-12英寸(1英寸=25.4毫米) 超大规模集成电路厂(气体种类包括SiH4、N2O、CO2、 C2F6、 NH3等),100MW以上的太阳能电池生产线(气体种类包括NH3),发光二极管的磊晶工序线(气体种类包括NH3)、5代以上液晶显示器工厂(气体种类包括4、3、NF3)、光纤(气体种类包括SiCl4)、硅材料外延生产线(气体种类包括HCL)等行业。它们的投资规模巨大,采用最先进的工艺制程设备,用气需求量大,对稳定和不间断供应、纯度控制和安全生产提出最严格的要求。

上述工厂的大宗普通气体多采用现场制气(On-site)或工业园区管道(Pipeline)集中供应方式,一个年产5万片的8英寸 超大规模集成电路厂高纯氮气的需求超过5,000Nm3/h,发光二极管的磊晶工序线和硅外延生产线的氢气需求超过100Nm3/h。

除了普通钢瓶(50L及以下)包装的特种气体外,还有多种类的特种气体都普遍采用大包装容器,由此它们被称为大宗特气,包括Y-钢瓶(450L),T-钢瓶(980L),集装格(940L),ISO罐(22,500L),鱼雷车(13,400L)等。

大宗特气供应系统(BSGS)采用全自动PLC控制器,彩色触摸屏;气体面板采用气动阀门和压力传感器,可实现自动切换,自动氮气吹扫,自动真空辅助放空;多重安全防护措施,泄漏侦测,远程紧急切断;专用氮气吹扫起源等等。特种气体采用独立气源,多用点采用VMB或VMP分路供应,VMB或VMP采用支路气动阀,氮气吹扫,真空辅助排空等。由于BSGS气源总量大,多采用独立的气体房,独立的抽风系统。

2011-2018年中国电子特种气体大规模供气系统销售规模

资料来源:智研咨询整理

二、常规供气系统

常规供气系统主要应用于4-6英寸大规模集成电路厂,50MW以下的太阳能电池生产线,发光二极管的芯片工序线以及其它用气量中等规模的电子行业。它们的投资规模中等,生产线可能是二手设备,对气体纯度控制的要求不苛刻,系统配备在满足安全的前提下尽量简单,节省投资。

常规供气系统的大宗普通气体多建立现场气站,采用现场液体储罐(LIN,LOX,LAR)或集装格(H2,He)供应方式。气体由管路系统输送至厂房,直接开三通送至用气点。

特种气体采用普通钢瓶(<50L)供气。特气输送系统采用气瓶柜。配置全自动PLC控制器,彩色触摸屏;气体面板采用气动阀门和压力传感器,可实现自动切换,自动氮气吹扫,自动真空辅助放空;多重安全防护措施,泄漏侦测,远程紧急切断;专用氮气吹扫起源等等。VMB采用支路气动阀,氮气吹扫,真空辅助排空。惰性气体多采用半自动气瓶架,继电器控制,自动切换,手动吹扫,手动放空;VMB主管气动阀,氮气吹扫;支路气动阀,氮气吹扫,真空辅助排空。气体房和抽风系统根据气体性质进行分类。

2011-2018年中国电子特种气体常规供气系统销售规模

资料来源:智研咨询整理

三、简单供气系统

简单供气系统主要针对4英寸及以下半导体芯片厂、半导体材料的科研机构等。它们的制程简单,通常不需要连续性供气,对气体供应系统的投资预算低,生产和管理人员欠缺安全意识。

由于气体流量小,特种气体气源多采用普通钢瓶(<50L)。输送系统多采用半自动气瓶柜或气瓶架,配置继电器控制,自动切换,手动吹扫,手动放空,有害性气体配备紧急切断阀。惰性气体瓶架则采用全手动系统,有些甚至用单瓶系统。共用一个气体房,甚至没有气体房,特气钢瓶和输送系统有时放在回风夹道,或直接放在工艺制造设备旁边。共用一个抽风系统。系统通常存在安全隐患。

2011-2018年中国电子特种气体简单供气系统销售规模

资料来源:智研咨询整理

2018年,全国供给侧结构性改革深入推进。2018年全国工业产能利用率为76.5%。新动能持续发展壮大。2018年规模以上工业中,战略性新兴产业增加值比2017年增长8.9%。高技术制造业增加值增长11.7%,占规模以上工业增加值的比重为13.9%。装备制造业增加值增长8.1%,占规模以上工业增加值的比重为32.9%。2018年高技术产业投资比2017年增长14.9%,工业技术改造投资增长12.8%。

国内高新技术工业产业稳步增长对我国电子气体的需求也出现了可观的需求增长,未来我国电子气体行业的发展将会出现全新的面貌,其主要表现为:

一、电子气体污染控制要求日趋严格

随着电子消费品的升级换代,产品制造尺寸越来越大,产品成品率和缺陷控制越来越严格,整个电子工业界对电子气体气源纯度,以及杜绝输送系统二次污染的要求越来越苛刻。

大宗特气系统(BSGS)的及时应用有利于提高污染控制。首先大包装容器保证了气体品质的连续性,降低了多次充装污染风险。另外由于换瓶频率的减少,也减少了污染几率。BSGS多采用了深层吹扫,显著提高了吹扫效果。

输送管路系统普遍采用了316L不锈钢电解抛光(EP)管道,高纯调压阀、隔膜阀、高精密过滤器(<0.003μm)、VCR接头等,接触气体的管路部件表面粗糙度可控制在5uin,同时采用零死区设计。施工技术采用全自动轨道焊接,同时制定和实施严格的超高纯施工和QA/QC保证程序。

气体输送系统建成后必须经过严格的保压、氦检漏、颗粒度和水分、氧分以及其它气相杂质的测试。

二、电子气体输送系统未来的发展方向

电子气体多以集中式供应为趋势,特种气体集中放置在气体房。输送系统的数量是根据机台对流量的需求进行合理配置。特气输送设备必须采用全自动切换供气,而且多设计了备用设备。对于低蒸汽压气体,需要考虑钢瓶加热,气体面板加热,管道伴热等。为了精确控制流量,在气源端一般会考虑配置高精度的压力变送器、电子秤、温控器等。在机台用气点也都配置了质量流量计。

对于大流量的BSGS,不但要考虑管路压降和液化钢瓶蒸发吸热对流量的影响,还要考虑气体经过调压阀减压后的焦耳-汤普逊效应。一般而言,气体减压后,温度会降低,甚至液化。这会照成输送压力的不稳定以及管路系统的损坏。因此需要考虑在减压前对气体进行预热。气体监控系统(GMS)通过计算机网络,实现对气体输送系统的实时监控,以确保系统的稳定性。

针对液化气体(如氨气)的BSGS,采用直接加热液体的气化输送系统(Evaporator)已经研发成型。

三、电子特种气体的国产化已是大势所趋

首先,由于特种气体作为危险化学品,产品包装、运输有严格的规定,国内特种气体企业物流成本低,供货及时。部分产品的进出口受相关国家管制,进口周期长、容器周转困难,给客户使用和售后服务带来很多不便,比如从美国进口特种气体,海运及通关手续需要近2个月的时间,包装容器的周转效率极低,运输成本非常高甚至高于气体本身价格。

产品价格具有明显的优势,比如国内高纯气体产品平均价格只有国际市场价格的60%,采用国产高纯气体产品可大幅度降低下游行业的制造成本。

尽管开发、研究起步晚,但是部分产品的容器处理技术、气体提纯技术、气体充装技术和检测技术已经达到国际通行标准。所以特种气体国产化未来行业发展的必然趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子特种气体行业市场专项调研及投资前景研究报告

《2026-2032年中国电子特种气体行业市场专项调研及投资前景研究报告》共十四章,包含2025年中国电子特种气体下游产业运行态势分析,2026-2032年中国电子特种气体产业前景预测与趋势探析,2026-2032年中国电子特种气体投资可行性分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国电子特种气体行业现状及趋势分析:市场需求持续扩大,本土企业呈现多点开花错位竞争格局[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国二维码营销行业产业链图谱、发展背景、市场规模、竞争格局及未来发展趋势分析:应用场景全面渗透[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球及中国消费级全景相机行业产业链、市场规模、竞争格局及竞争趋势研判:行业发展态势良好,竞争格局从单一龙头垄断演变为双雄争霸[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国铝土矿行业类型、储量、产量及重点企业分析:储产失衡加剧对外依赖,政策发力推动铝业破局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![研判2026!中国熔盐储能行业政策汇总、产业链、发展现状、竞争格局和发展趋势:市场需求与国家政策驱动,熔盐储能规模再创新高[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)