根据调查数据显示,2017年全球主要国家商品种子市场规模约383亿美元,行业10年CAGR为6.1%;其中2015年,美国国内市场规模约158亿美元,位列全球第一,中国国内市场规模仅次于美国,约105亿美元,仅中美市场就占全球约七成。

现代种业共经历三次结构变迁,其中技术进步、产权保护与兼并重组是其发展的三大动力,而第三次垂直并购、产业整合,开启了现代种业模式:以孟山都为代表的农化企业进军种业市场,纵向并购实现了种子研发的规模经济和范围经济,同时达到农化产品和种子渠道的整合。经历了第三阶段,市场集中化进程加速,研发、渠道等资源不断向龙头企业集聚,“强者恒强“的马太效应彰显。

与全球范围的情况不同,中国种业仍以中小企业为主,据全国农技推广中心的数据,2017年种业市场前10占有率为18%,尽管水稻集中度较高,其中杂交稻37.46%,但与美国等发达国家70%-90%的市占率水平相比仍有较大差距。分散的市场使得“公地悲剧”轮番上演,无序竞争下库存持续高企,加上常年知识产权保护不力,“劣币”横行,导致长周期的研发创新不受重视,同质化竞争加剧,行业在产业链上的价值分配能力被压制。

一、全球种业

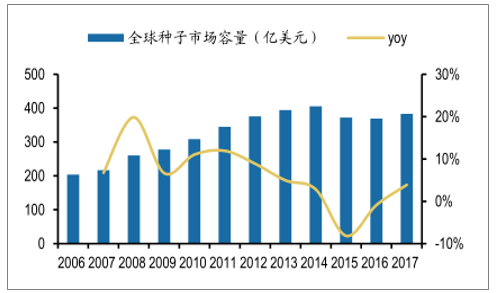

种子行业位于整个农业产业链的起点,是最重要的农业生产资料之一。2017年全球主要国家商品种子市场规模约383亿美元,同比增加3.9%,行业5年CAGR为1.4%,10年CAGR为6.1%。

2006-2017年全球商品种子市场规模及增速

数据来源:公开资料整理

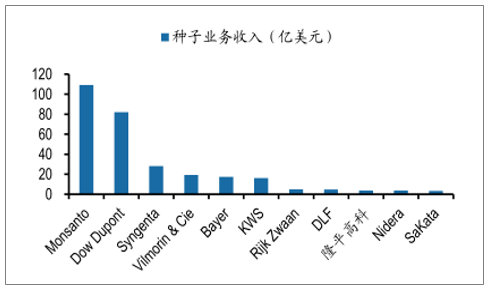

据调查资料经估算,2017年孟山都(Monsanto)、陶氏杜邦(DowDupont)和先正达(Syngenta)的市占率分别为28.5%、21.5%和7.4%,CR3合计约57.4%。2017年中国企业隆平高科首次进入全球10强,实现营收31.9亿元,全球市场份额不足1%。

2017年全球种业10强

数据来源:公开资料整理

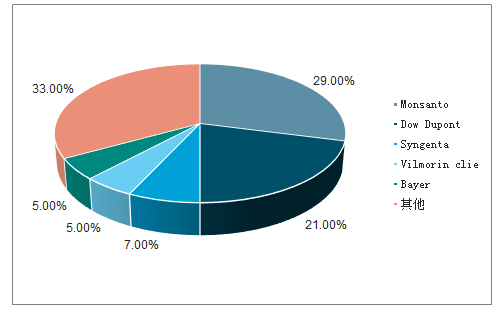

2017年全球种业CR5市占率

数据来源:公开资料整理

二、中国种业

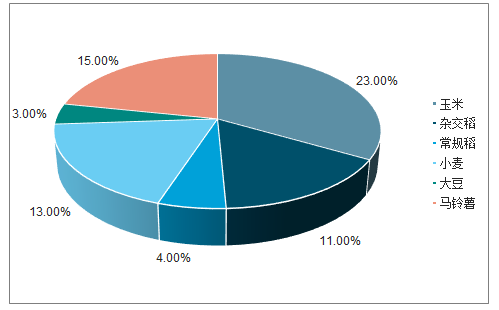

三大主粮种子占据中国商品种子市场的半壁江山,其中玉米种子市值规模最大,达279亿元,水稻种子194亿元(其中杂交稻139亿元、常规稻55亿元),小麦种子161亿元,分别占比22.7%、15.8%和13.11%。

杂交作物种子的商品化率一般为100%,因为生产上利用的一代杂交种,具有双亲的综合优势,而从第二代开始便产生性状分离现象,生长不一致,产量降低,因此生产上杂交种子只能用一年,不能继续留种。由于杂交优势突出,现在农民种玉米用种基本为杂交种子,而杂交小麦和大豆育种研究未取得实质性突破,杂交种商业推广缓慢,农民种植依赖大量常规种,因此我们看到玉米种子和杂交稻种子商品率高达100%,而小麦和大豆因为受农民自留种的种植习惯制约,种子商品化率较低。

两杂市场合计占比

数据来源:公开资料整理

玉米和杂交稻种子商品化率

数据来源:公开资料整理

据全国调查数据显示,2017年种业CR10市占率18%,按作物分,水稻集中度较高,其中杂交稻37.46%,常规稻33.92%,但是和美国等发达国家70%-90%左右的市占率水平相比仍有待提高。

2017年中国种业市场集中度偏低

数据来源:公开资料整理

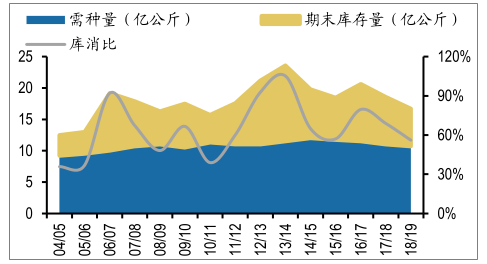

一定程度的产业集中能够有效淘汰落后产能,使得行业产能合理化。目前中国种业的组织结构不尽合理,产业集中度不高,企业小而分散,社会化、专业化水平较低,缺乏能引领行业健康发展的大企业,从而容易引发重复建设、产能过剩、恶性竞争等突出问题。如果把市场容量视作公共资源,“公地悲剧”式的经济学现象在种业市场并不罕见:小企业在生产经营上缺乏全局规划,“私人利益最大化”的经营理念常常导致市场偏离最优状态,库存高企已是种业常态。

玉米种子存在明显的行业库存周期

数据来源:公开资料整理

杂交稻种子存在明显的行业

数据来源:公开资料整理

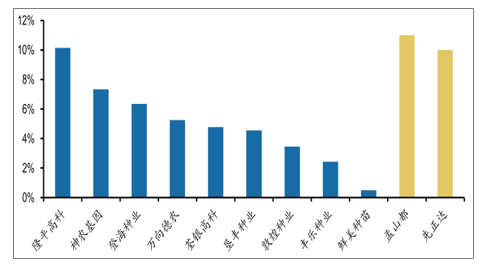

品种是企业的核心竞争力,一是取决于产品的差异性,二是取决于产品的性价比,而最终取决于企业的研发力和创新力。一个品种问世需要经过育种、审定、推广多道程序。规模不足掣肘抗风险能力、注重营销,忽略研发则成为风险规避下的“最优解”。

2017年中国种子企业研发支出水平普遍落后于国际同行

数据来源:公开资料整理

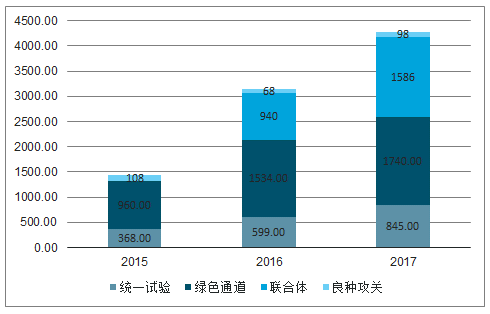

品种审定步入快车道,过审品种数量井喷。根据2018年农业部第65号公告,2018年,国审玉米516个,国审水稻268个,分别同比增加201.8%和50.6%。

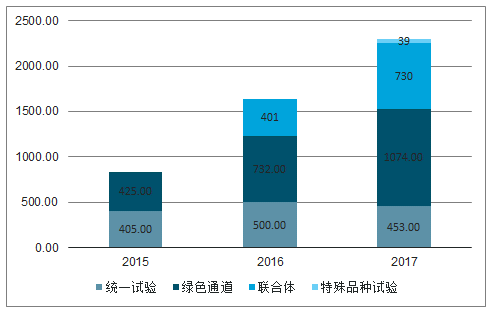

2015-2017年玉米各渠道参试品种数量

数据来源:公开资料整理

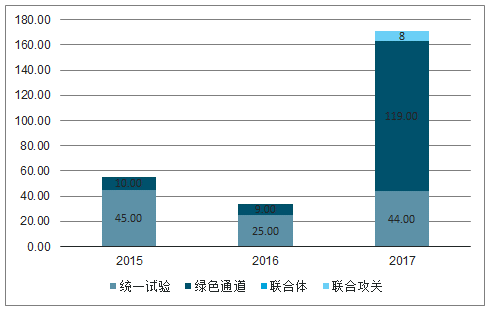

2015-2017年水稻各渠道参试品种数量

数据来源:公开资料整理

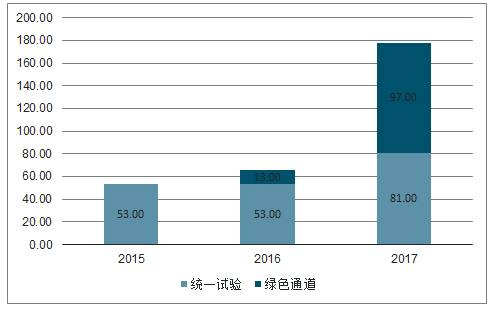

2015-2017年玉米国审各渠道过审定品种数量

数据来源:公开资料整理

2015-2017年水稻国审各渠道过审品种数量

数据来源:公开资料整理

品种审定向分类管理和多元化方向发展,改变过去“唯高产论”的品种评判标准,以品种种性安全为核心,以保障粮食安全为基础,突出绿色优质和市场需求,将品种分为高产稳产品种、绿色优质品种、特殊类型品种三个类型。

品种供给有望从短缺变为饱和甚至过剩,供需结构反转,种业螺旋式发展路径显现。短期内,行业或经历发展阵痛,因当前品种创新仍以杂交育种等常规技术为主,革命性的生物技术尚未形成跨越式突破,导致真正提升市场需求的优良品种不多,品种同质化形势更加严峻,市场竞争更加激烈。

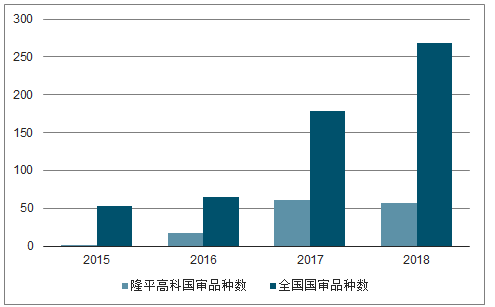

2015-2018年隆平高科杂交稻国审数量占比

数据来源:公开资料整理

在市场自发需求和政策力量推动下,自下而上的农业供给侧改革将催化种业变革,以往占据市场主导地位的适于劳动密集型生产、高水肥药管理、大众化的品种逐渐衰落,而节水节肥节药、适宜机械化轻简化栽培及品质优良的新品种将成为市场主流,研发水平高、品种优良、产品结构合理的种子企业将受益于这长期趋势。

需求结构演变带来的是行业价值重估。长期看,鉴于资源禀赋限制,播种面积存在天花板,种业发展需要动能转换,研发带动品种持续升级从而带动行业价格增长才是市场规模扩张的长远之计。

相关报告:智研咨询发布的《2019-2025年中国种子加工机械行业市场现状分析及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)