(一)、血糖仪业务进入高速增长期

一、血糖仪基本情况分析

血糖监测是糖尿病防治中非常关键的一环。准确的血糖监测是实现优质的血糖控制的基础。2015年,调查公司分析,我国血糖监测市场在60亿左右。而随着糖尿病人群数量的增长,如今,该市场应该已近百亿

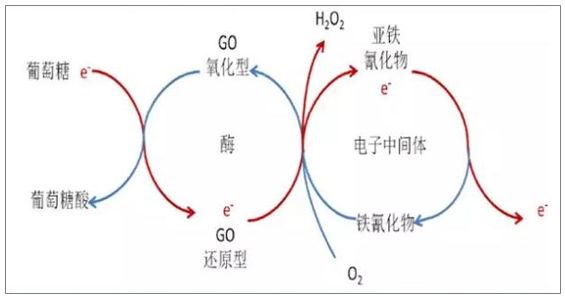

目前市场上主流的血糖仪所采取的检测方法为电化学法,根据介质的不同,又可以分为葡萄糖氧化酶(GOD)血糖仪和葡萄糖脱氢酶(GDH)血糖仪。

葡萄糖氧化酶(GOD)血糖仪工作原理

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家用医疗器械行业市场运营态势及未来前景预测报告》

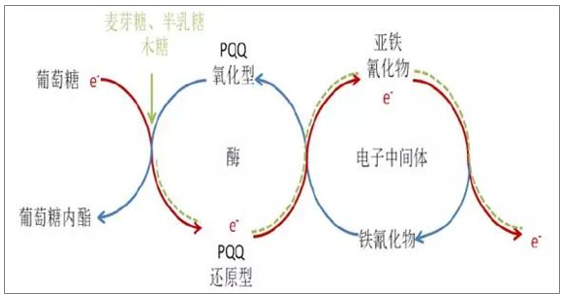

葡萄糖脱氢酶(GDH)血糖仪工作原理

数据来源:公开资料整理

二、国内血糖监测市场渗透率较低,未来提升空间巨大

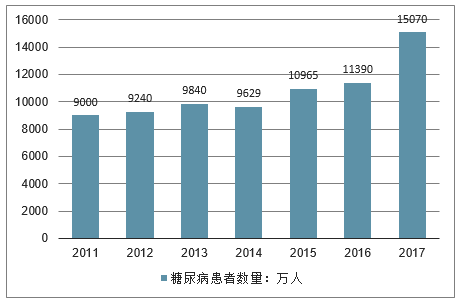

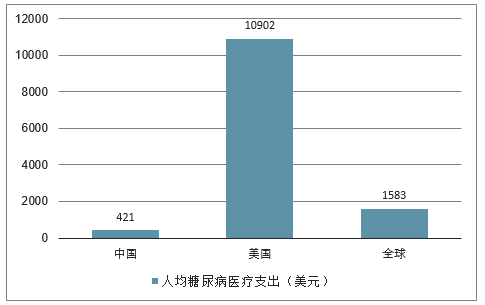

根据国际糖尿病联合会发布的《糖尿病地图》数据显示,全球约3.82亿成年人患有糖尿病,而2016年中国糖尿病患者约1.14亿,居各国之首。2016年我国糖尿病患者数量较2011年增加2400万左右,平均每年增长500万例。目前,我国糖尿病发病率约11.6%,其中62%的人血糖不正常,但接受治疗的仅为25%,监测频次则更是很难达标。从各国人均糖尿病医疗支出看,我国人均年支出仅421美元,较美国1.1万美元差距明显,甚至较全球平均1583美元相差较大。因此,我国糖尿病防治形势格外严峻。

近年来我国糖尿病患者数量呈上升趋势

数据来源:公开资料整理

中美与全球人均糖尿病医疗支出对比(美元)

数据来源:公开资料整理

目前,世界上依然没有有效的糖尿病治疗方法,因而关键在于预防和控制。《中国血糖监测临床应用指南(2015年版)》中提到,循证医学证据证明血糖监测可有效降低糖尿病并发症的发生风险,正因为如此,在糖尿病防治领域中血糖监测与口服降糖药、胰岛素等药品处于同等重要位臵。

血糖监测测频率和监测时点均需要根据病人情况进行科学安排,因此患者教育以及自我管理较为重要。1)监测试点要根据病人的情况科学安排,如餐前、餐后两小时、睡前和夜间(凌晨2-3点)。2)监测频率同样要依据患者的病情,比如对于口服降糖药物的患者,可一周监测2-4次空腹或餐后两小时的血糖;需要去医院的,可在就诊前一周连续监测3天,每天监测7个点——早餐前后、午餐前后、晚餐前后和睡前,随后将记录拿给医生。只有科学管理血糖监测,才能合理使用降糖药或胰岛素,以及减少并发症,并降低慢病管理的医疗负担。

各时间点血糖监测的适用范围

时间 | 适用范围 |

餐前血糖 | 空腹血糖较高,或有低血糖风险时(老年人、血糖控制较好者) |

餐后2h血糖 | 空腹血糖已获良好控制,但HbA1c仍不能达标者;需要了解饮食和运动对血糖影响者 |

睡前血糖 | 注射胰岛素患者,特别是晚餐前注射胰岛素患者 |

夜间血糖 | 经治疗血糖已接近达标,但空腹血糖仍高者;或疑有夜间低血糖者 |

其他 | 出现低血糖症状时应及时监测血糖,剧烈运动前后宜监测血糖 |

数据来源:公开资料整理

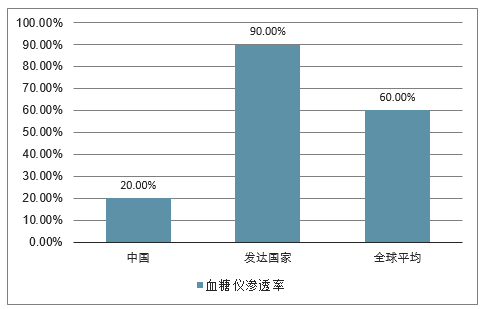

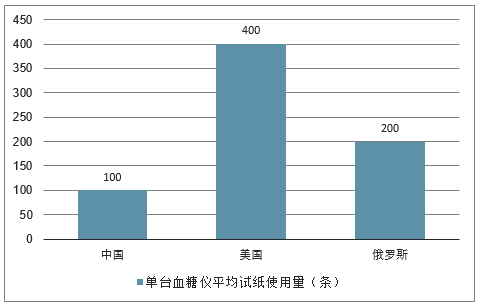

我国血糖监测渗透率低且试纸条使用频率同样远低于国外发达国家水平:一方面,血糖仪在国内城市地区的渗透率约20-25%,农村地区约5-10%,平均市场渗透率约20%,远低于在发达国际90%的渗透率以及全球60%的平均渗透率,存在着巨大的提升空间;另一方面,我国每台血糖仪平均年使用试纸约100条,较美国400条同样差距较大。

我国血糖仪渗透率及监测频率偏低,一方面原因是由于我国患者接受的糖尿病教育不足导致患者对血糖管理的重视程度不够,另一方面是由于测血糖时指尖采血疼痛感较强,导致患者依从性较差,限制了患者血糖监测的次数。此外,由于我国尚没有将血糖监测系统纳入医保范围(部分医院对试纸条纳入检测项目可进行医保支付,OTC端无医保),也限制了血糖仪的普及。随着国家对慢病管理重视程度空前、家庭医生制的推广,对血糖管理的教育和监测会得到显著改善,同时随着技术的升级与革新会使患者依从性更强,糖尿病的诊疗率也会逐渐提高。

国内外血糖仪渗透率

数据来源:公开资料整理

各国单台血糖仪平均试纸使用量对比(单位条)

数据来源:公开资料整理

当前全球血糖监测系统市场容量达150多亿美元,我国血糖监测系统市场规模约80亿元。其中,国内血糖仪市场规模约15亿元,血糖试纸销售收入约65亿元。按照国产试纸条1-2元/条,进口试纸条3-4元/条,国产与进口试纸数量占有率2:3来计算,平均每条试纸均价在2.7元/条,则我国每年血糖试纸使用量在24亿条,我国共有1.16亿糖尿病患者,按照知晓率(诊断率)1/3来计算,人均血糖试纸的年消耗量仅为62条,即已经诊断为糖尿病的患者中,平均每月检测血糖的频仅5次左右。

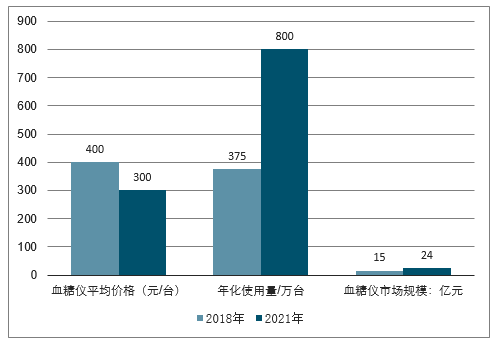

经过测算,预计未来三年血糖检测市场规模复合增速接近20%,2021年将达到155亿左右。目前我国糖尿病患者1.16亿,按照IDF预估中国2040年将达到的糖尿病患者人数1.5亿计算,我国糖尿病患者年年复合增长率约为1.2%,3年后我国糖尿病患者人数约为1.2亿,假设我国3年后糖尿病诊断率提高至40%。1)血糖试纸条市场规模预测:人均每月血糖监测频率由5次增加至10次,则每年试纸消耗量达近57.6亿条,考虑血糖仪市场格局国产比重加大以及竞争加剧导致产品价格下降,按照试纸均价2元/条计算,2021年血糖试纸市场容量近115亿。2)血糖仪市场规模预测:假设3年后血糖仪渗透率提升40%,每台血糖仪使用周期为3年,目前国产血糖仪价格约100-200元、国外品牌价格约350-1000元,平均价格约400元,考虑血糖仪市场格局国产比重加大以及竞争加剧导致产品价格下降,届时按照均价300元/台计算,2021年血糖仪市场规模约24亿。综合上述,2021年我国整体血糖监测系统市场可达140亿,较目前80亿的市场容量有广阔的增长空间.

中国糖尿病患者情况

数据来源:公开资料整理

国内血糖监测市场规模预测

数据来源:公开资料整理

血糖试纸条、血糖监测市场规模测算

数据来源:公开资料整理

三、外资品牌垄断医院市场,国内厂商主战OTC市场

由于血糖仪中的算法软件是针对特定试条专门编写的,因此血糖测试仪和试条是一一对应的封闭体系,不同品牌和型号的仪器和试条不能通用。血糖监测系统中测试仪属于耐用消费品,通常都能使用2-5年,所以在销售中存在“仪器占领市场,试条赚取利润”的特点。举例来说,一台120元的血糖仪的使用寿命为3年,患者每周测量2次,相应试纸条的单价为2.2元/条,即平均每年患者花在仪器上的钱为40元,试条为211.2元。

因外资品牌进入国内市场时间较早,加上国内医患关系紧张,外资品牌在医院渠道占据近90%的市场份额,零售端占据50%的市场份额。随着血糖仪的家用化的趋势,零售渠道的增速将明显超过医院终端。目前从销售量来看,国产龙头三诺生物OTC渠道销量占比已达39%,试条的规模化生产使得三诺生物的毛利率63.37%高于行业平均的51.65%。

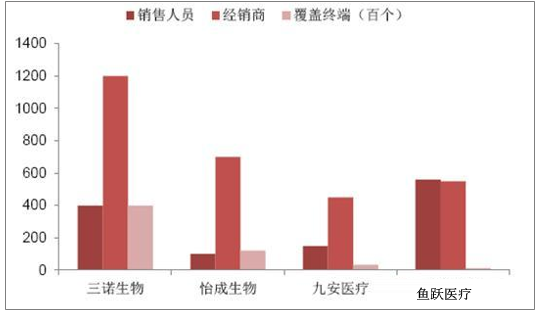

国产间同价位血糖监测产品差异化不大,各个厂家在OTC端的核心竞争力主要体现在渠道布局上。目前国产厂家中销售人员最多的是鱼跃医疗,但覆盖面不止血糖监测单一产品。三诺生物的经销商1200家,覆盖终端达4万多个,销售渠道优势使得三诺在OTC渠道销售额占比达20%,在国产品牌中占据绝对的第一位。

国产品牌销售+渠道力比较(单位:百个)

数据来源:公开资料整理

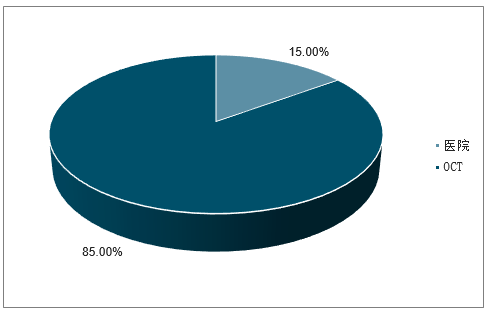

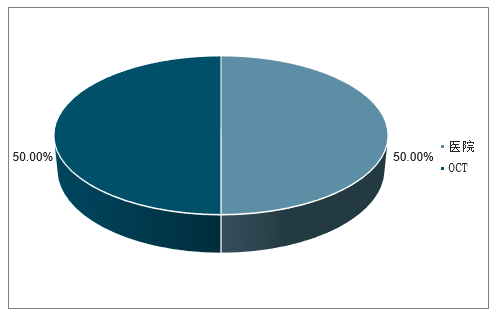

血糖仪与试纸的销售分医院和零售两个渠道,目前市场份额两者各占一半。由于血糖仪属耐用品,平均寿命4-5年,医院的血糖仪增量空间较小,同时随着糖尿病患者的增加及血糖仪的家用化趋势,零售渠道的增速要高于医院端,未来整体血糖仪市场增速约20%左右。美国市场医院端与零售端市场占比为15:85,零售端占主导,而目前我国比例为50:50,随着未来患者教育和自我诊疗意识的提升,我国零售端市场占比仍见进一步提升。

美国血糖监测渠道占比情况

数据来源:公开资料整理

国内血糖监测渠道占比情况

数据来源:公开资料整理

外资品牌如罗氏、强生、雅培等进入国内市场时间较早,在医院渠道占据90%的市场份额,在零售端占据40-50%的市场份额。近年来原有外资品牌的技术壁垒逐渐被打破,国产品牌的性价比优势体现,迅速开拓零售渠道,未来有望逐步实现进口替代。

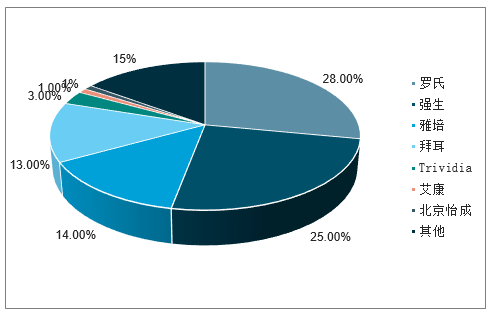

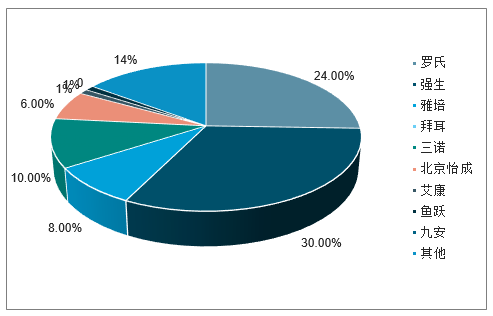

目前国内血糖监测整体终端市场外资占比约70%左右,国际血糖监测巨头强生、罗氏、雅培、拜耳分别占据着30%、24%、8%、4%的市场份额,国内龙头企业三诺生物占据着10%的市场份额。由于国产品牌价格相对较低,预计三诺生物产品的数量占比约20%左右。

单纯看零售市场,预计,三诺生物的产品市场率接近40%,销量占比50%左右。

2016年血糖监测全球市场份额

数据来源:公开资料整理

2016年国内血糖监测市场份额

数据来源:公开资料整理

医院与零售市场的不同消费需求以及技术壁垒、营销成本决定了国内企业的成长路径,造成了当前“外资品牌垄断医院市场,国产厂商主战零售市场”的竞争格局。1)医院对血糖监测要求精准、稳定,因此监测技术高要求对国内企业形成了较高的行业壁垒,这也是国内企业难以拓展医院市场的最关键因素。另外医院对销售人员的专业知识要求更高,并且进入医院市场需要通过招标等程序,营销成本也较OTC渠道高得多。2)由于血糖仪是一次性消费,试纸才是消耗品、需要不断消费,而零售市场的消费人群多为中老年人,对价格较为敏感,往往追求性价比。因此,国内较早的血糖企业都是以高性价比的产品先进军零售市场跑马圈地,通过给经销商更多的利润然后再推广到药店得以占领市场。

从OTC零售终端市场来看,公司产品的销售量占比超过50%,销售额占比则超过30%。随着血糖仪的家用化的趋势,零售渠道的增速将明显超过医院终端。同时,国产品牌与外资品牌的激烈竞争中,其技术差距正不断缩小、价格优势持续保持,使得国产品牌产品的替代效应或继续显现,相信未来国产品牌将进一步蚕食外资品牌的市场份额。

我国血糖仪售OTC零售终端市场格局

数据来源:公开资料整理

零售市场经过早期国内厂商的跑马圈地,市场规模迅速扩容。然而随着存量仪器所构筑的竞争门槛对新进入企业来说越来越高,新品牌进入的营销成本(免费投放血糖仪拓展市场)正在与日俱增,预计新进入者前期营销投入不低于一亿元,这将令大部分潜在新进入者望而却步。因此,未来行业内的竞争环境正逐步趋缓,国内零售市场的龙头企业的行业地位逐步稳固,马太效应凸显。

与此同时,行业标准不断提高。中国血糖监测临床应用指南(2015年版)对血糖检测的技术标准要求趋严,对准确性要求至少95%的测试结果满足在±15%偏差范围,较中国血糖监测临床应用指南(2011年版)±20%误差范围提出更高标准,因此技术标准的提升对企业规模规模化生产提出更高要求,行业进入壁垒进一步提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国连续血糖监测(CGM)行业市场全景调研及投资前景研判报告

《2026-2032年中国连续血糖监测(CGM)行业市场全景调研及投资前景研判报告 》共十章,包含全球及中国连续血糖监测(CGM)企业布局案例研究,中国连续血糖监测(CGM)行业市场前景预测及发展趋势预判,中国连续血糖监测(CGM)行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国血糖监测行业全景速览:糖尿病患者增加,带动血糖监测行业发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国血糖监测行业重点企业分析——三诺生物:毛利率处于高位[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)