血制品是指由健康人或特异性免疫人群的血浆中分离、提纯或运用DNA重组技术制成的血浆蛋白组分,主要用于疾病诊断、治疗和被动免疫预防。血制品适应症广泛,在多种疾病的治疗和预防上具有不可替代的作用,例如大手术、创伤补充血容量、免疫缺陷病、自身免疫病、血友病等。我国市场上大规模生产使用的血制品主要有人血白蛋白、免疫球蛋白和凝血因子。

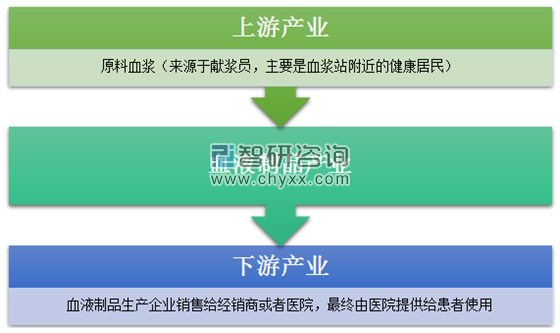

血液制品的原料是血浆,来源于献浆员,主要是血浆站附近的居民。由血浆到产品这个过程在生产企业内部完成,产品经过批签发后,直接销往医院、渠道商或是出口,最终由医院提供给患者。

生产企业占据了包括血浆站、生产到出货的大部分链条。企业对献浆员的数量与积极性的控制能力较弱,主要与观念及经济发达程度决定。目前,终端产品供不应求,生产企业处于强势状态。

血液制品产业链图:

资料来源:智研咨询整理

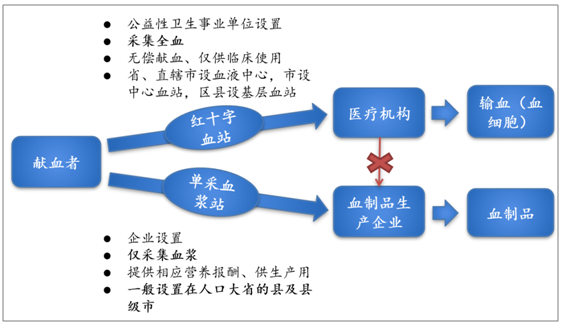

我国血液制品行业实行严格的“双轨制”,即医疗机构输血用血浆与企业生产成分血液制品无交集:“双轨制”采血制度下,医疗机构输血(多数情况为仅输注浓缩的血细胞)后的剩余血浆不允许提供给企业,血液资源的利用度较低。

与发达国家相比,为保护献血者,我国规定的单次献血量(我国限制580ml/次:美国根据体重690ml/825ml/880ml)和献血频率(我国2周一次:美国一周2次)相对严苛。

我国血液制品行业特殊的“双轨制”

资料来源:公开资料整理

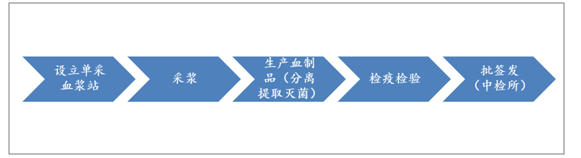

我国血液制品生产企业获得生产资质后,需要先设立浆站、采浆,之后进行血液制品的生产。血液制品相较于一般药品较为特殊的一点是:每一批次的产品均需要中检所和地方的药品检验所进行检疫检验,以确保产品的安全性。

血液制品上市前所需流程

我国血液制品的分离提取技术已较为成熟,但生产环节产能提升仍有较大空间,尤其是凝血因子类及免疫球蛋白类。因此,在新生产方法还未获批的时间点,血

制品产量主要受制于浆站数量及采浆量。

2010-2016年我国采浆量年均复合增长率约为10%。2017年全国血浆采集量约为8000吨,2018年采浆量在8800吨。考虑欧洲市场人均31L的采量,我国的需求有望超过4万吨,空间仍然广阔。

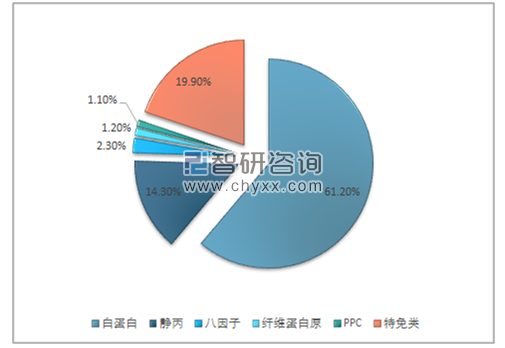

我国血液制品占比最大的产品为人血白蛋白,国际市场近年来血液制品行业的增长主要由静丙需求的增长带来。国际市场可以看出,静丙及肌丙的占比高达47.3%。我国目前静丙的占比仅为14.3%。,我国静丙仍有较大的增长空间。

未来我国血液制品的增长中,静丙将成为主要驱动力:近年来静丙的学术推广再加速进行,叠加新适应症临床进展的加速,需求端有望实现增长。

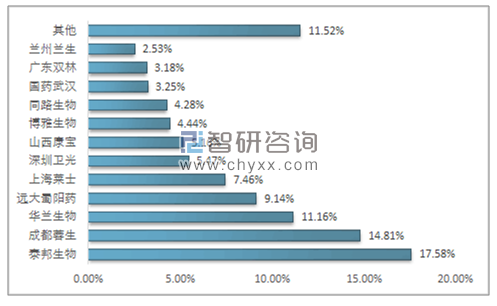

2018年我国血液制品各产品占比

资料来源:公开资料整理

智研咨询发布的《2019-2025年中国血液制品行业市场需求预测及投资未来发展趋势报告》显示:我国血液制品行业仍未达到饱和,仍有较大的增长空间。未来行业将在产品结构调整、去库存及行业集中度提升的驱动下维持增长。

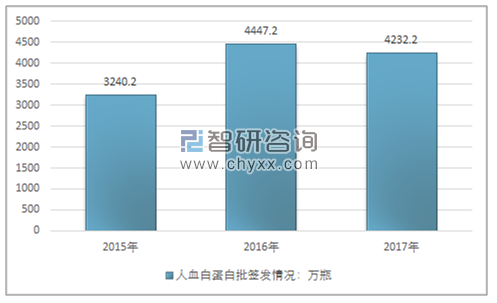

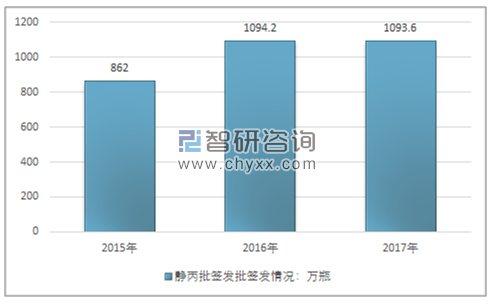

2015-2017年血液制品批签发情况

资料来源:公开资料整理

2016年人血白蛋白批签发数量共4447.2余万瓶,2017年4232.2万瓶。

2015-2017年人血白蛋白批签发情况

资料来源:公开资料整理

2016我国静丙的批签发数量为1094.2万瓶,2017年静丙批签发数量为实1093.6万瓶。

2015-2017年静丙批签发情况

资料来源:公开资料整理

2018年静丙批签发情况

资料来源:公开资料整理

2016我国八因子的批签发数量为108.3万瓶,2017年实现批签发130.2万瓶,未来2年将继续维持稳定增长。随着更多厂商的加入,八因子的行业增速将进一步加快。

2015-2017年八因子批签发情况

资料来源:公开资料整理

2016年我国纤原的批签发数量为96.6万瓶,2017年批签发93.3万瓶,

2015-2017年纤原批签发情况

资料来源:公开资料整理

与发达国家相比,无论在浆站数量还是总采浆量上,我国都有较大差距。其中,每千人采浆量方面,主要发达国家平均在30L左右,而我国仅6.3L。

从人均各产品的用量来比较,我国白蛋白的人均用量是发达国家的一半。免疫球蛋白及凝血因子类我国人均用量与发达国家相比有较大差距:免疫球蛋白的用量仅为发达国家的23%,凝血因子为19%,尚有较大的提升空间。

我国采浆量、浆站数量及血液制品人均用量均与发达国家有较大差距

项目 | 欧洲与北美 | 中国 |

单采血浆站数量(个) | 778 | 232 |

人口(亿人) | 13 | 14 |

总采浆量(吨) | 40000 | 8800 |

平均千人采浆量(升) | 31 | 6.3 |

白蛋白使用量(g/千人) | 0.43 | 0.21 |

免疫球蛋白使用量(g/千人) | 10 | 2.26 |

凝血因子使用量(IU/人) | 1.08 | 0.21 |

资料来源:公开资料整理

纵观国际血液制品市场,并购的加剧最终形成了三位血液制品巨头我国的血液制品行业与国外血液制品行业的发展路径相似。国外血液制品行业经历过集中度提升的30年后,从100多家企业减少至不到20家公司。而前五家血液制品公司市占率合计超过80%,而其中最主要的三家血液制品公司:CSL、Grifols及Baxalta基本形成了三足鼎立的局面。而2000-2011年间几次大型并购,奠定了如今几家血液制品巨头的市场地位和竞争格局。

通过并购几家血液制品公司的采浆量均得到了大幅度提升,考虑血液制品的资源属性,采浆量的提升奠定了企业在行业内的地位。采浆量的提升带来生产规模的增加,降低了生产成本,产品的毛利率势必上升,整个行业呈强者恒强的趋势。随着并购的加剧,前三家血液制品公司的采浆量飞跃式提升:

国内血液制品公司近年并购频繁

时间 | 并购公司 | 事件 | 金额 |

2008 | 泰邦生物 | 泰邦生物收购大林生物和西安回天分别90%和35%股权 | 1.94亿美元和640万美元 |

2009 | 天坛生物 | 天坛生物收购成都蓉生90%股权 | 5.52亿元 |

2013 | 上海莱士 | 上海莱士收购邦和药业 | 18亿元 |

2014 | 上海莱士 | 上海莱士收购同路生物89%股权 | 47.6亿元 |

2017 | 天坛生物 | 天坛生物分别收购上海血制、武汉血制及兰州血制 | 分别支付10.1亿、11.3亿和5.9亿元 |

2017 | 博雅生物 | 总公司高特佳收购丹霞血液制品公司 | 出资25亿元 |

2018 | 天坛生物 | 天坛生物购买贵州中泰股权80% | 3.6亿元 |

资料来源:公开资料整理

血液制品资源属性强,采浆数量决定产量,而产量又决定了生产成本。我国单采浆站标准较高,获批速度相对较慢,若想短时间内获得较多的血浆资源,并购为最主要的方式。而随着并购的进行,大企业将占据更多的浆站资源,市场将进一步向头部集中

我国主要血液制品公司采浆投浆情况(吨)

公司 | 2015 | 2016 | 2017 | 2018E |

山东泰邦 | 982 | 1100 | 1200 | 1230 |

华兰生物 | 723 | 1020 | 1100 | 1250 |

天坛生物 | 584 | 683 | 1400 | 1450 |

博雅生物 | 177 | 256 | 300 | 350 |

上海莱士 | 810 | 900 | 900 | 900 |

ST生化 | 269 | 302 | 348 | 400 |

资料来源:公开资料整理

血液制品行业目前已经重拾增长。通过一年半的渠道出清及院外渠道的拓展,叠加学术推广力度的加强, 2019 年将看到血液制品行业加速增长的态势。

随着未来行业集中度的逐步提升,龙头企业将进一步把握浆站资源,在行业企稳的趋势下形成快速增长。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)