一、玻璃产量情况分析

2018年是玻璃行业的开局之年,也是推进结构性改革的攻坚之年,主要是抓好“去产能、去库存、去杠杆、降成本、补短板”五大任务。玻璃市场前景分析,作为宏观调控的重点行业之一,玻璃行业在去产能、结构升级转型上成效初显。

玻璃行业通过推进供给侧结构改革,真正立足市场需求,按需求导向发展,调整发展重点,调整发展政策,把发展转向增加有效供给,转向高端、转向国外、转向市场消费需求,从而改变发展路径增加拓展渠道,全面提高行业发展水平和经济效益。

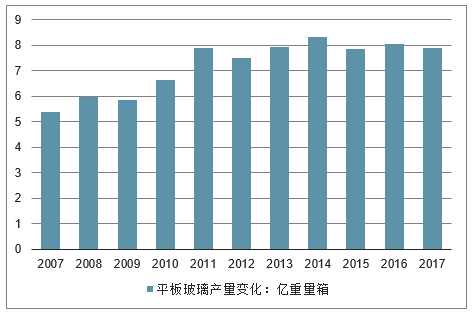

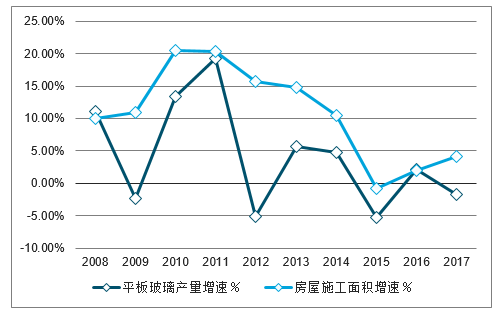

2017年国内平板玻璃产量为7.9亿重量箱,同比上年下降1.74%。从2014年-2017年,玻璃产量整体呈现下滑趋势。玻璃产量与房屋施工面积的相关性高达80%以上,通过近年房屋施工面积与平板玻璃产量数据对比分析,可看出,从2010年开始,两者增速开始出现下滑趋势。

2017年,房地产行业有所回暖,土地成交面积增速提升,全国建筑施工面积同比上涨4.94%,平板玻璃产量则延续下跌趋势,主要是由于上下游产业反馈滞后效应影响,导致2017年短期玻璃出现供不应求现象。

2018年上半年,玻璃产商复厂意愿较为积极,新增浮法玻璃生产线4条,增加年生产能力1620万重箱,冷修复产生产线13条,恢复年生产能力4320万重箱。

截至2018年8月31日,浮法玻璃产能为9.38亿重箱,较2018年年初产能增长3.4%。

2007-2017年中国平板玻璃产量变化(单位:亿重量箱,%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国装饰艺术玻璃行业市场竞争格局及未来发展趋势报告》

2008-2017年中国平板玻璃产量与房屋施工面积增速对比情况

数据来源:公开资料整理

随着国民经济的快速发展,市场对玻璃需求直线上升,截止2018年10月玻璃生产量达6449.5万重量箱,预计未来5-10年生产企业产业集中度将达到70%以上。

二、玻璃行业供需平衡分析

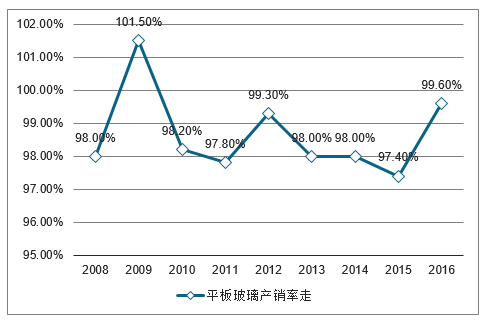

从近10年玻璃行业产销率数据可以看出,玻璃行业产销率一直维持在较高的水平,表现玻璃产能与需求量匹配程度较高,库存积压量较少。2008-2017年,产销率小于100%的年份有8个,反映行业主要呈现产能过剩状态。

2018年上半年,平板玻璃产销率累计值为92.6%,同比上年下降2.71个百分点,随着2018年上半年玻璃产商产能修复,玻璃产能过剩现象加剧,将进一步压缩玻璃价格上涨空间。

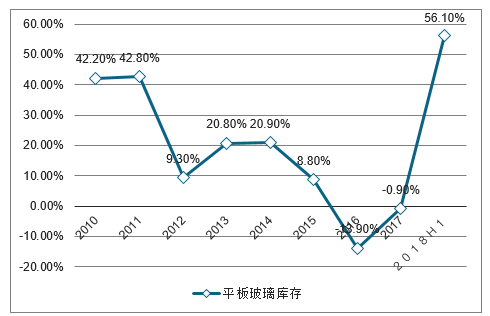

从2018年上半年平板玻璃库存变化情况来看,库存量同比增长56.1%,进一步验证玻璃供应过剩现象。

2008-2018年中国平板玻璃产销率走势

数据来源:公开资料整理

2008-2018年中国平板玻璃库存走势

数据来源:公开资料整理

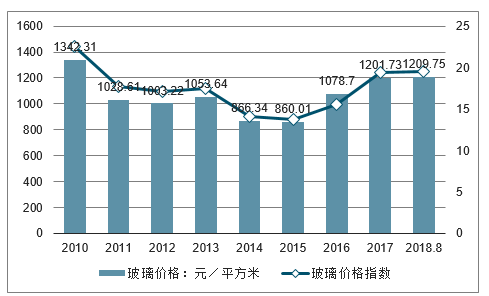

三、玻璃行业价格情况分析

2014年以来,玻璃价格呈现持续上涨趋势,主要受产能下降影响。2014年玻璃行业冷修38条生产线,涉及产能13170万重量箱,占总产能的11.1%。2015年,玻璃行业冷修40条生产线,涉及产能13524万重箱,占总产能的11.04%。1年多的时间,玻璃产能削减22%。在产能大幅削减的背景下,2015年玻璃现货价格一路走强。

虽然房地产增速近年来呈现下滑趋势,但需求下滑的幅度要小于玻璃产能下降的幅度。随着玻璃生产商2018年积极恢复生产,未来短期价格预计维持在19.5元/平米附近波动。

2010-2018年中国玻璃价格指数与玻璃价格变化情况

数据来源:公开资料整理

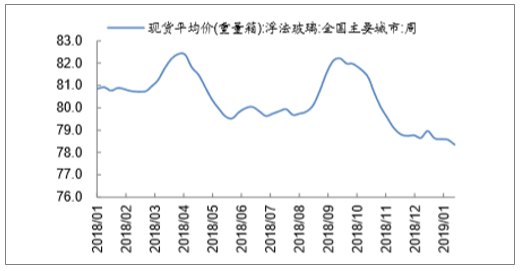

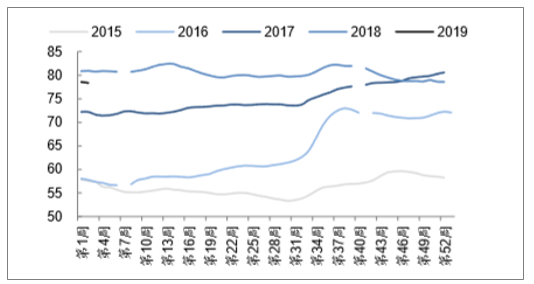

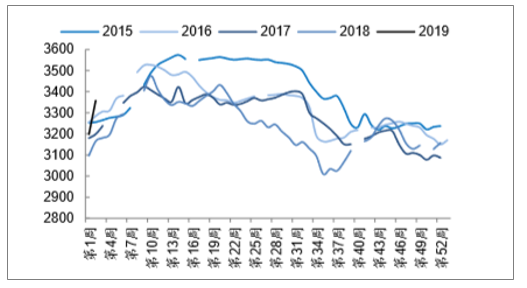

玻璃价格全年整体呈现小幅下行趋势,淡旺季季节性走势切换明显,全年小幅下跌2.8%。价格在前三季度保持历史高位水平,四季度后受需求影响价格区域分化较明显。具体来看,下半年“金九银十”旺季行情并未达到预期大幅上涨行情,一方面由于价格本身处于历史同期高位水平,另一方面,2016年下半年以来持续较好的行业景气度带来企业业绩的回升,全行业利润表现良好,企业对于达到冷修停产周期的生产线给予了一定容忍度,行业供给端产能全年出现净增加,因此价格在本身处于高位水平的情况下受到一定压力。从进入12月来看,由于近两年企业效益较好,年末资金状况尚可,并未出现大幅度降价促销的压力,此外,下半年十月份以后价格的下行,使得前期满足冷修要求的生产线企业开始考虑停产,12月份冷修生产线达到6条,占全年冷修停产生产线总条数的1/3,1-12月份新点火及复产生产线供给23条,冷修18条。

2018年11月以来冷修停产生产线

日期 | 地区 | 公司 | 生产线 | 产能(T/D) |

2018-11-9 | 陕西 | 中玻(陕西)新技术有限公司 | 350T/D浮法一线 | 350 |

2018-11-10 | 安徽 | 安徽冠盛蓝玻实业有限公司 | 600T/D浮法一线 | 600 |

2018-11-21 | 山西 | 山西利虎玻璃(集团)有限公司 | 600T/D黎城二线 | 600 |

2018-11-25 | 山东 | 威海蓝星玻璃股份有限公司 | 450T/D浮法三线 | 450 |

2018-12-5 | 福建 | 漳州旗滨玻璃有限公司 | 600T/D浮法二线 | 600 |

2018-12-12 | 山西 | 山西利虎玻璃(集团)有限公司 | 500T/D交城二线 | 500 |

2018-12-12 | 河北 | 河北润安玻璃有限公司 | 700T/D迁安二线 | 700 |

2018-12-15 | 河北 | 中国耀华玻璃集团有限公司 | 600T/D北方二线 | 600 |

2018-12-18 | 江苏 | 台玻长江昆山玻璃有限公司 | 700T/D昆山三线 | 700 |

2018-12-31 | 河北 | 河北建祥玻璃有限公司 | 1100T/D一线 | 1100 |

数据来源:公开资料整理

截至1月11日,玻璃现货平均报价为78.35元/重量箱,同比下跌3.17%,较11月末价格基本持平。在年末订单赶工的作用下,四季度大部分生产企业均能保持较好的产销率,库存上涨幅度低于预期,而进入1月随着下游需求的进一步减少,库存还将出现季节性上行,截至1月11日,玻璃生产线库存为3357万重箱,抬升趋势明显,同比增加5.97%。

玻璃现货价格12月维持平稳

数据来源:公开资料整理

玻璃价格维持历史高位(元/重箱)

数据来源:公开资料整理

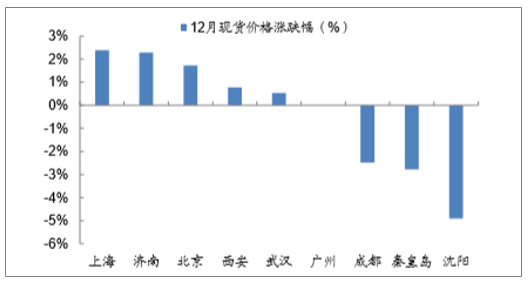

华北地区12月价格涨幅最高图

数据来源:公开资料整理

浮法玻璃生产线库存回落(万重箱)

数据来源:公开资料整理

玻璃市场发展前景分析

玻璃是非晶无机非金属材料,一般是用多种无机矿物(如石英砂、硼砂、硼酸、重晶石、碳酸钡、石灰石、长石、纯碱等)为主要原料,另外加入少量辅助原料制成的。玻璃市场分析,玻璃广泛用于建筑、日用、艺术、医疗、化学、电子、仪表、核工程等领域。

玻璃作为高耗能企业,一直是国家节能减排重点关注对象。玻璃市场前景分析,如何在现有产业基础上,结合国家政策,在不增受限生产线的条件下,达到行业可持续发展,是目前玻璃企业所面临的重要问题。大力发展节能、新能源玻璃成为诸多企业的制胜法宝。

国家监管部门要求制定有关推进企业集团兼并重组的鼓励政策,在项目核准、土地审批、信贷投放、税收减免等方面支持优势企业,鼓励企业少建新线、多兼并重组,通过并购和技术改造做大做强,争取在未来3年内前10位的大平板玻璃生产企业产业集中度达到70%以上。记者在采访中了解到,在节能减排压力下,国内玻璃领军企业纷纷发力新能源玻璃产品,不仅符合了国家政策,同时还拓展了企业发展新机遇。

当前我国玻璃市场主要划分为东北、华北、华东、华中、华南、西北等主要区域市场,而根据各市场内产能及需求量等不同,各区域玻璃市场也不尽相同。东北市场经历产能整合后,区域内供需矛盾大幅度缓解,现货价格有了明显的改善。但之前东北玻璃深加工发展平淡,当前迎新等企业陆续在东北地区开展玻璃深加工产业链的发展。

玻璃主要区域市场占比

2017年玻璃新点火生产线仅6条,相比于2013年的增加量29条大幅减缓,产能同比增速降至3.2%。从2013年开始,我国玻璃新增产能逐步下滑,目前我国共计361条生产线,日熔量为21.5万吨/天,其中在产产能14.85万吨/天,冷修产能2.52万吨/天,停产产能为4.15万吨/天。目前行业产能利用率为68.77%,如果剔除掉停产的“僵尸产能”,产能利用率84.49%,行业供需格局处于较为平衡状态。

“十三五”将继续实施行业准入,促进产业结构优化升级;规范日用玻璃行业投资行为,遏制盲目投资和低水平重复建设,淘汰落后生产能力;严格限制新建保温瓶项目,严格控制东中部及产能较为集中的地区新建日用玻璃生产项目;新建生产项目必须达到准入条件规定的生产规模、生产条件、技术及装备水平和落实节能减排措施。

玻璃行业通过推进供给侧结构改革,真正立足市场需求,按需求导向发展,调整发展重点,调整发展政策,把发展转向增加有效供给,转向高端、转向国外、转向市场消费需求,从而改变发展路径增加拓展渠道,全面提高行业发展水平和经济效益。

总体而言,玻璃如今在各行业中被广泛应用,玻璃价格有望维持震荡,行业景气周期持续拉长产能出清步伐。未来玻璃将向大片、薄片、厚片、白片四大类发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告

《2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告》共八章,包含中国手机外屏玻璃产业链结构及全产业链布局状况研究,中国手机外屏玻璃行业重点企业布局案例研究,中国手机外屏玻璃行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。