一、2018年广告行业整体同比增长2.9%,生活圈媒体同比增长20%以上

(一)2019行业整体平稳,各类媒体增速各异

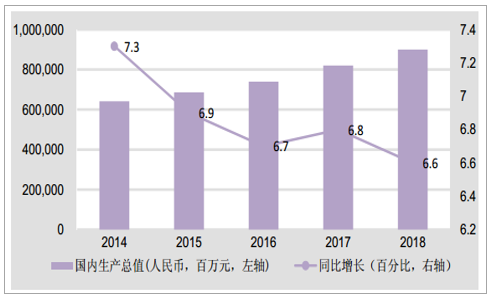

2014-2018年国内生产总值及其增长速度

数据来源:公开资料整理

2018年中国经济增长率持续下行,国内生产总值900309亿元,同比增长6.6%。同时消费对经济的增长贡献日益突出。全年最终消费支出对国内生产总值增长的贡献率为76.2%,较2017年的58.8%上涨了17.4%。在投资受经济周期影响的情况下,消费的增长拉动整体国民经济的增长。2019年政府工作报告指出:2019年中国GDP增长率将维持在6%-6.5%。相比2018年增长率继续下降,消费对GDP的拉动作用将更加显著,2019年的国民生产总值增长率将继续下降,达到6.0-%6.5%之间,预计为2019年广告业总体增速将比2018年增速下降,增长率在1%-2%之间。

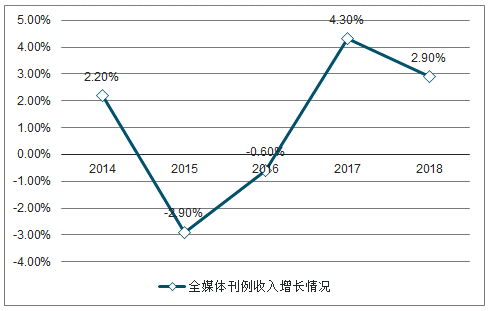

2014年-2018年全媒体刊例收入增长情况

数据来源:公开资料整理

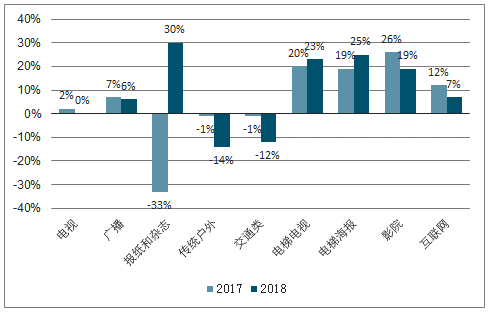

2017年-2018年各类媒体刊例收入增长情况

数据来源:公开资料整理

2018年中国广告整体广告市场增长2.9%,其中,(1)传统广告市场(市场份额约占整体的29%)下降1.5%,所有板块中只有广播营收增长,同比上涨5.9%,报纸、杂志、电视和传统户外媒体等广告花费都出现了不同程度的下滑,影响了传统媒体的整体走势。(2)生活圈媒体方面(市场份额约占整体的6%),电梯类媒体在2018年收入增长同比超过20%,广告花费增速较2017年的18.8%增速提高了5%。而影院视频媒体涨幅回落,同比增长18.8%。(3)互联网媒体(市场份额约占整体的65%)在今年的增速有所下降,同比增长7.3%,较2017年的12.4%增速降低了5%。

(二)楼宇媒体涨幅持续上升,影院媒体涨幅回落

楼宇媒体板块,电梯电视和电梯海报的收入增长率分别达到23.4%和24.9%,涨幅领跑所有分行业,且有进一步上升的趋势和空间。

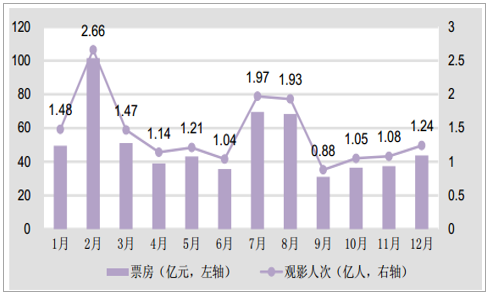

(三)2018年票房突破600亿,观影人群年龄层愈加广泛,电影市场回暖,影院媒体业务有望持续增长

2018年全国电影总票房为609.76亿元,同比增长9.06%,城市院线观影人次为17.16亿,同比增长5.93%。从2018年单月电影票房市场来看,2月中国电影总票房突破100亿,刷新了内地电影市场单月票房最高纪录和全球单月票房最高纪录。但暑期档之后,中国内地电影市场高歌猛进的态势戛然而止,国庆档票房仅有19.1亿,同比下跌27.9%。观影人次方面,全年单月观影人数基本都在1亿以上,仅9月人数不足1亿,2月由于春节假日加持,观影人数达到2.66亿。2018年我国观影人次增速放缓,但观影年龄层更加广泛,更多30岁以上观众走进电影院,为观影人次增长贡献约3.4个百分点,看电影从年轻人时尚消费行为,变成全民娱乐消费行为。

2018年内地电影票房统计情况

数据来源:公开资料整理

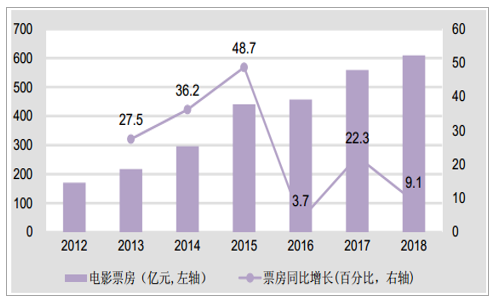

我国电影票房市场近年来保持高速增长的态势,观影人次从2012年的4.4亿,增长2018年的17.16亿,CAGR达到25.5%。国内电影票房从2012年的170.7亿元增长到2018年609.76亿元,年均复合增长率达到23.6%。中国电影产业在国民经济新的发展形势下实现了快速增长。

2017年中国电影市场总票房已达到559亿元,同比增长13.45%。2018年票房突破600亿大关,但票房增速放缓,年增速为9.1%。虽然2018年电影票房市场增速放缓,但从中长期来看中国电影票房仍将维持较高的增长速度。随着中国居民消费水平上升、城市化进程的深入和对文化产品的需求,电影市场还有较大的发展空间。因此,预计2019年的影院媒体营收同比增长20%以上。

2012-2018年电影票房统计情况

数据来源:公开资料整理

2018年一大批国产电影通过口碑实现逆袭,取得了优异成绩,有六部电影票房超20亿元。2018年度电影票房排行榜前十名有六部国产电影,四部引进片皆来自美国。其中《红海行动》、《唐人街探案2》、《我不是药神》、《西虹市首富》四部国产影片占据2018年电影票房前四。

经历了2016-17年电影市场低投资回报率阶段,制作端市场持续沉淀,2017H2-18年国产影片豆瓣均分出现触底回升、内容质量提升明显,18年国产片市场精品迭出。19年国产片表现依旧不俗,截止2019年3月4日,票房TOP3的影片均为国产片,分别是《流浪地球》、《疯狂的外星人》以及《飞驰人生》。

2018年电影票房排行榜(TOP10)

数据来源:公开资料整理

2019年电影票房排行榜(TOP5)(截止2019年3月4日)

数据来源:公开资料整理

2019年进口片已定档部数已达到31部,主要包括经典IP续集如《星球大战9》《终结者6》《一条狗的使命2》《复仇者联盟4》《勇敢者游戏2》《玩具总动员4》等,以及漫威的《惊奇队长》、动画真人影片《阿拉丁》《狮子王》、福斯X战警系列影片等;2018年票房TOP10进口片豆瓣均分达7.2分、较2017年口碑回升,近期进口片《毒液》《海王》市场反响强烈、票房高企,预计2019年进口影片有望继续冲高电影票房,推动电影行业的持续发展。电影行业票房持续向好,预计影院广告媒体营收增长率将进一步提高。

(四)电梯电视领跑三大屏幕,中产群体主导消费市场

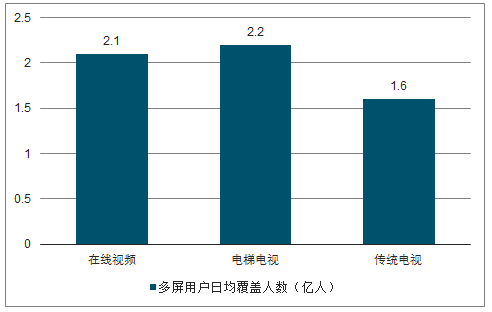

随着用户时间碎片化及资讯渠道的多元化趋势,媒介对用户的触达及影响也逐渐发生改变。用户观看广告内容的时间呈现碎片化的趋势,分布于各类生活及工作场景这使得生活圈媒体的优势凸显。对比传统电视、电梯电视及网络视频三大屏幕,电梯电视以及网络视频在全国范围内的日均覆盖人数均超过2亿,高出传统电视近40%。

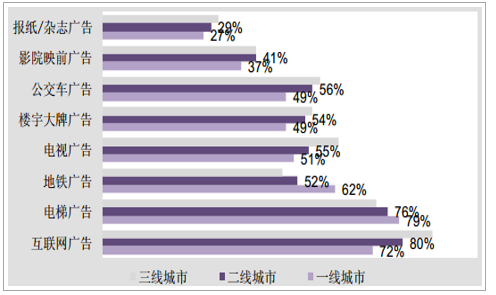

网络视频的核心人群为网络视频用户,而电梯电视的核心人群则为20-50岁的白领一族,这类人群通常被视为中国的中产群体。中产群体凭借其强大的购买力和不断升级的消费观,已经开始主导消费市场,成为众多广告主的目标用户群体。预计到2020年,中国的中产群体人数将达到五万,他们的消费支出将占整体消费市场的70%。电梯作为白领商务人士的高频必经媒介之地,在中产群体中的媒介触达率存在显著优势。以一线城市为例,新中产对于电梯广告的接触率排在所有媒介的第一位达到79%。

2018年中国多屏用户日均覆盖人数(亿人)

数据来源:公开资料整理

除触达率外,购买转化率同样是衡量广告效果的重要指标之一。互联网广告通过流量带给品牌迅速曝光,购买转化率高达39%。电梯广告通过对用户必经生活轨迹的高效植入,以35%的购买转化率位居第二。

2018年中国一二线城市新中产各媒介广告转化率及最终购买率

数据来源:公开资料整理

二、未来三年行业市场规模预测

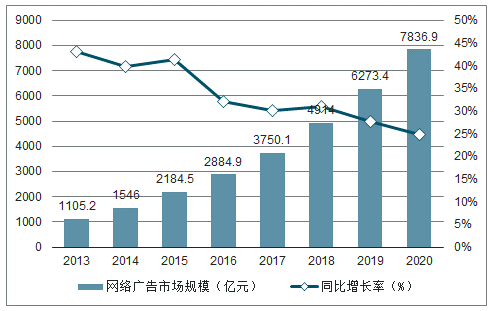

2018年中国网络广告市场规模将达到4914亿元,同比增长31%,增速仍保持在30%以上。从绝对值来看,中国网络广告发展仍旧显示出较为良好的生命力,预计在2020年市场规模将近8000亿元。

中国网络广告市场仍旧是互联网产业重要的商业模式,并且市场随着互联网企业形态和格局的变化而变化。随着互联网产业经历人口红利期、移动风口期,近年来进入精细化运营期,网络广告市场也在各阶段不断打破原有天花板限制,拓展形式和边界。未来5-10年,网络广告将继续跟随互联网产业发展,进入以互联网作为连接点,以技术为驱动,打通多种渠道和资源进行精细化管理,以内容创意和基于数据分析的优化能力作为核心竞争力的阶段。

2013-2020年中国网络广告市场规模及预测

数据来源:公开资料整理

未来三年,中国网络广告与传统线下广告的结合将愈加紧密,互联网分界将逐渐模糊。

在未来5-10年将进入新的时期,即以互联网作为连接点,以技术为驱动,打通多种渠道和资源进行精细化管理,以内容创意和基于数据分析的优化能力作为核心竞争力的阶段。

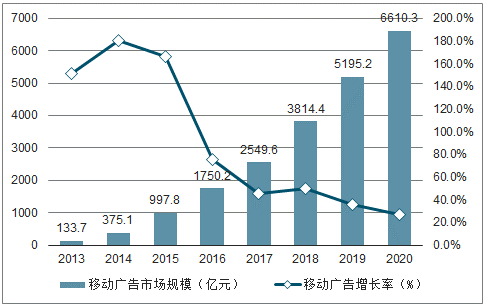

碎片化内容+创意形式,2018年移动广告市场规模约3800亿

2018年移动广告市场规模约为3800亿元,同比增长率达49.6%,依然保持高速增长。移动广告的整体市场增速远远高于网络广告市场增速。预计到2020年,中国移动广告市场规模将接近5000亿。基于移动互联网环境的不断改善,用户使用行为的进一步迁移,针对小屏进行内容承载的形式不断迭代,信息流内容逐渐上升成为社交、视频等内容的主要展现形式,信息流广告伴随而生,并成为移动广告快速增长的重要驱动力。此外,移动端不断新生符合用户碎片使用行为的网络服务,迅速吸引用户注意,为移动广告创造新的成长空间。

2013-2020年中国移动广告市场规模

数据来源:公开资料整理

2020年中国原生广告将占网络广告近六成份额

原生广告的形式,从最初的搜索广告不断发展,融入更多内容和丰富玩法。2018年中国原生广告市场规模达到2419.9亿元,占总体网络广告的比例超过四成。预计在2022年,随着更多广告形式的原生化程度加深,原生广告规模占网络广告近六成份额。00后崛起和用户下沉带来新的消费特征打破了营销原有的套路,随着用户接收信息习惯及购买决策影响因素的改变,内容创意与原生营销成为当前最为有效的营销手段之一。“种草”与“拔草”成为日常,小众与个性潮牌也能够带来爆款。而大品牌更需要紧随用户习惯不断迭代营销方式,在新主流人群中建立起更加亲切、有趣、有质感的形象,才能够打动更多小哥哥小姐姐的心。

2013-2020年中国原生广告市场规模

数据来源:公开资料整理

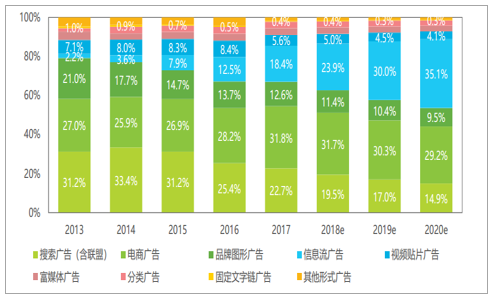

信息流广告份额将持续扩张,搜索、品牌图形市场受压缩

2018年,中国网络广告在细分领域市场份额变化仍在继续,传统搜索广告整体发展低于行业水平,份额持续降低;电商广告占比31.7%,与2017年基本持平,随着消费者线上商品选择的增多,电商广告收入呈现增长趋势,份额继续保持在份额首位。信息流广告表现仍旧非常突出,2018年信息流广告口径除包含社交、新闻、视频等之外,计入了以搜索等工具类平台及短视频平台为主要载体的信息流广告,其市场份额超过20%,份额快速增长或将超过搜索成为第二广告市场。

2013-2020年中国不同形式网络广告市场份额及预测

数据来源:公开资料整理

电商网站广告份额达31.7%,社交及资讯广告份额上升

2018年电商网站广告份额占比为31.7%。未来几年,电商网站广告仍将稳定在30%左右的份额。其他媒体形式中,门户及资讯广告(不含非门户业务)占比为8.6%,社交广告占比为12.5%,较2017年增长较快,份额有所提升,随着信息流广告在资讯及社交领域的发展,未来几年份额将持续上升或保持在较高水平。在线视频广告份额下降较为明显,主要由于其商业模式逐渐向内容付费拓展,收入结构调整所致。

2013-2020年中国不同媒体类型网络广告市场份额

数据来源:公开资料整理

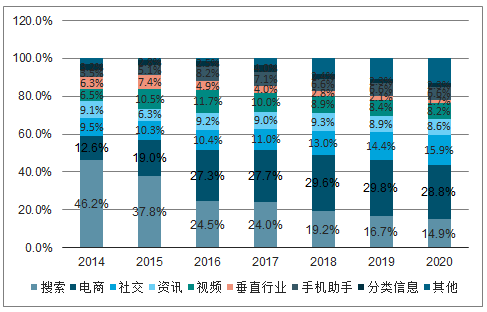

传统广告份额萎缩,电商、社交未来仍有空间,短视频兴起

2018年传统广告媒体如搜索、分类信息等,受到用户增速放缓,广告曝光量逐渐趋于稳定,未来保持较为稳定增长,但在移动广告市场中,份额逐渐萎缩。电商广告、社交广告随着用户依赖性加强,且不断尝试新型广告形式,未来仍有较高的增长空间。此外,新兴移动互联网服务——短视频,用户增长迅速,用户粘性加强,其商业价值被广告主认可,2018年该类型未完全开放商业化,随着后续发展成熟,其发展空间不可低估。

2013-2020年中国移动广告不同媒体收入份额及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国网络广告行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告

《2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告》共十章,包含2019-2023年中国媒体广告行业运行新形势透析,2024-2030年中国网络视频广告发展前景预测分析,2024-2030年中国网络视频广告投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询