2018年各水泥公司业绩预计保持高增,展望19年无须过度悲观。华新水泥/冀东水泥/金隅集团/万年青/海螺水泥先后发布18年业绩预告,各区域重点水泥企业18年业绩表现不俗,维持利润高增,全年实现量价齐升是业绩高增的主要原因。展望19年,行业业绩高增速是较难维持的,原因在于虽然18业绩亮眼由于水泥量价齐升,但价格高增是其中的主要原因,而当前水泥价格属于历史高位,未来上行空间预计有限。

但龙头水泥企业有望维持较高的盈利水平,原因在于以下几点:

(1)近年来供给端整体上新增熟料产能有限,供给格局未受到较大冲击;

(2)去产能方面,熟料产能去化力度弱于水泥产能去化,未来熟料僵尸产能、落后产能淘汰仍有较大空间;

(3)中央环保督查第二批“回头看”2019年启动,历时3年,错峰环保大幅放松可能性不大,甚至部分地区将更严,水泥产量预计不会放开;

(4)地产销售预期下行将向地产开工传递压力,但基建大力投入预计投资增速上行将起到一定程度的逆周期调节作用;

(5)水泥行业更加重视协同和市场维护。因此19年水泥行业无需过分悲观。

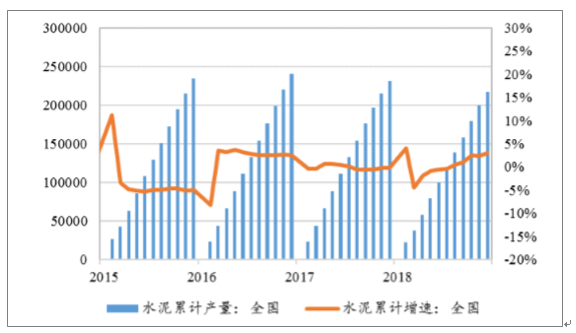

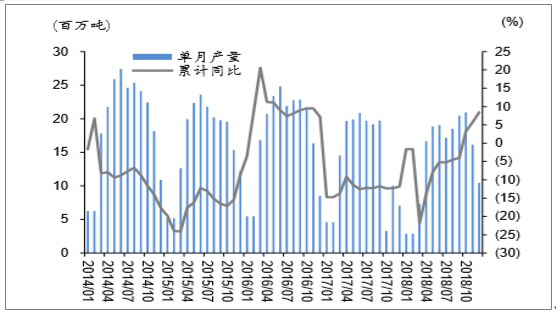

一、2018年水泥产量情况分析

2018全年全国规模以上水泥企业水泥总产量21.8亿吨,YOY+3%,绝对量比2017年水泥总产量23.3亿吨减少了约1.4亿吨。水泥产量绝对量的减少有往年统计数据存在一定水分的问题,另外也有在行业去产能的过程中社会粉磨站的加速出清以及在取消低标号水泥的进程中熟料系数提高等方面的原因。根据预测,19年全国水泥产量仍有较大概率可稳定在21亿吨以上。当前水泥行业去产能工作尚有较大空间,未来仍将继续进行,相对平稳或略有下降的需求不影响行业保持较高的景气度。

全国水泥累计产量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国水泥行业市场竞争格局及未来发展趋势报告》

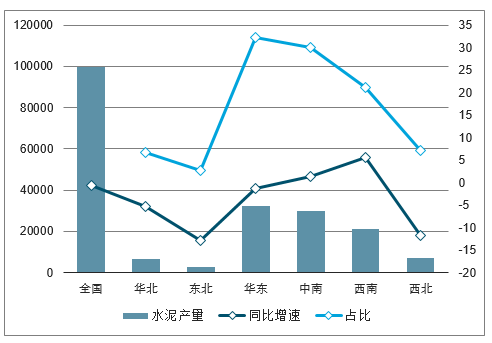

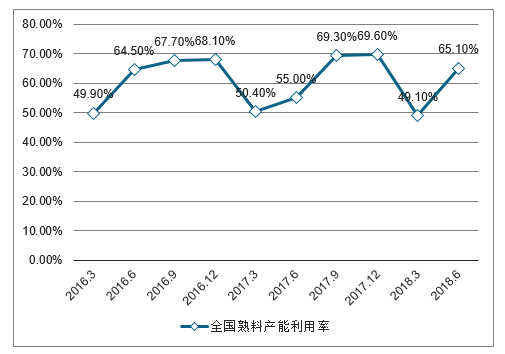

2018年上半年,全国水泥产量为9.97亿吨,YOY-0.64%,其中主要增长区域是浙江、福建、广东、广西、贵州、云南,而东北和西北水泥需求大幅下滑。据数字水泥网,2018年上半年全国熟料产能利用率为65.1%,较去年同期下滑0.9个百分点。

2018年上半年水泥产量(单位:万吨)

数据来源:公开资料整理

华北地区水泥产量

数据来源:公开资料整理

全国熟料产能利用率

数据来源:公开资料整理

二、水泥行业市场集中度分析

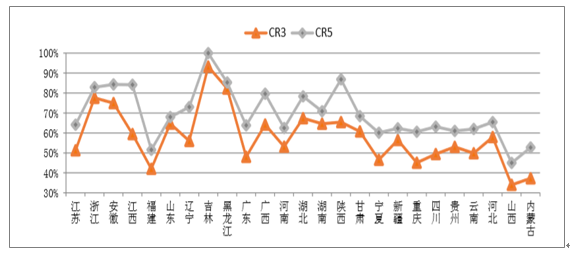

从全省前三大(CR3)和前五大(CR5)水泥熟料产能占全省总产能比重来看,华东(除福建)、中南和东北地区集中度较高,西南和华北(山西和内蒙古)集中度普遍偏低。

华东、中南和东北集中度较高,一方面是基础建设时间较早,水泥行业经过长时间洗牌,过剩产能淘汰较早,如华东地区在2003-2010年间,水泥价格长期低于全国平均,另一方面是大企业通过兼并重组,集中度得到较大提升,如中国建材旗下的南方水泥自2005年开始在华东和华中(湖南)进行大规模的兼并重组,使得区域集中度快速提升;中国建材旗下的北方水泥自2010年在东北的吉林和黑龙江同样进行大规模收购,使得该区域集中度达到较高水平。华新水泥在2010-2011年在湖北进行收购。此外西北的陕西集中度较高,是因为海螺水泥2011年收购了陕西的宝鸡众喜。

2018年7月全国各省水泥熟料产能集中度

数据来源:公开资料整理

1、华东地区水泥产能情况分析

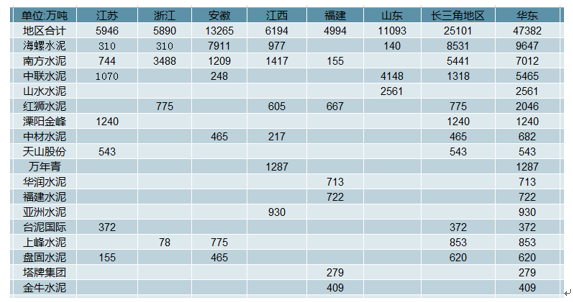

华东地区,总熟料产能为4.7亿吨,占全国27%,17年水泥产量占全国比重为32%,是国内第一大水泥市场。华东基础设施建设较早,房地产市场发达,且水路运输便利(水泥陆路经济运输半径在200公里,水路运输半径可达1000公里),因此大型水泥集团云集,是兵家必争之地。

水泥本是短腿产品,然而长三角地区(江浙沪皖)依靠长江水路运输之便将水泥市场连接,该区域熟料总产能为2.5亿吨(占全国产能比重为14.3%),其中海螺水泥和南方水泥(中国建材子公司)熟料产能占比分别为34%、22%。在长三角地区,因海螺水泥和中国建材两家熟料产能合计占比为56%,该区域CR5接近70%,小企业产能比重小于10%,市场竞争格局优良,因此在市场协同中,中国建材和海螺水泥引领市场,中型企业采取跟随策略,而小企业数量少且产能占比小于10%,对市场秩序影响较小。

华东地区水泥企业熟料产能分布

数据来源:公开资料整理

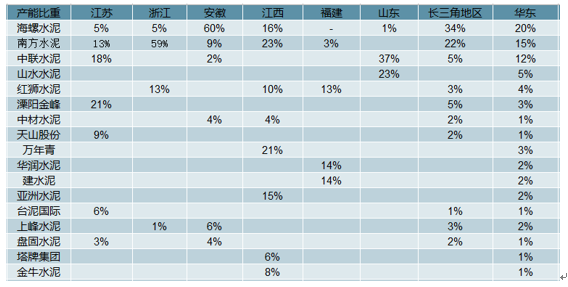

华东地区水泥企业熟料产能占比

数据来源:公开资料整理

2、华南地区水泥产能情况分析

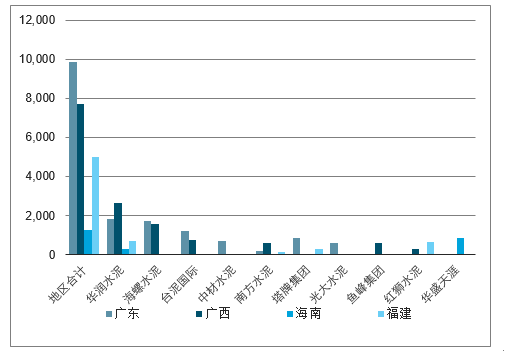

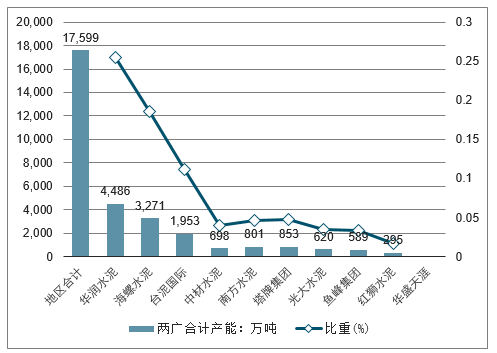

华南地区的两广区域是水泥消费的主要市场,广东和广西因西江使得水泥市场贯通,广西通过西江将水泥输送给供给短缺的广东市场。两广地区水泥熟料总产能为1.76亿吨,占全国比重为10%。

两广市场格局中,华润水泥、海螺水泥和台泥国际三足鼎立,熟料产能分别占区域总产能比重为25.5%、18.6%和11.1%,CR3合计为55.2%,产能集中度较高。而在粤东地区,因山多使得水泥运输不便,水泥市场较为封闭,塔牌集团话语权较高。

华南地区水泥企业熟料产能分布(单位:万吨)

数据来源:公开资料整理

华南地区水泥企业熟料产能分布(单位:万吨,%)

数据来源:公开资料整理

3、华中地区水泥产能情况分析

湖北地区的华新水泥和葛洲坝两大龙头熟料产能合计占59%,该区域小企业数量占比高,但产能占比不高,为20%,且小企业多集中在鄂东,鄂西地区在华新水泥和葛洲坝的协同下,市场竞争秩序较好。湖北身处长江中游,易受长江上游重庆和长江下游华东地区水泥市场影响,若外来水泥流入减少,本地水泥市场将维持较好的竞争格局。

河南地区天瑞水泥、中联水泥和同力水泥三大龙头合计产能占比为53%,但该区域煤炭资源丰富,水泥产能过剩严重,且小企业数量众多,为19家。

华中地区水泥企业数量产能分布

单位:万吨 | 河南产能 | 湖北产能 | 湖南产能 | 华中产能 | 河南比重(%) | 湖北比重(%) | 湖南比重(%) |

地区合计 | 9,920 | 6,367 | 7449 | 23,737 | - | - | - |

华新水泥 | 155 | 2,282 | 651 | 3,088 | 2% | 36% | 9% |

天瑞水泥 | 2,248 | - | - | 2,248 | 23% | - | - |

南方水泥 | - | - | 2,099 | 2,099 | - | - | 28% |

中联水泥 | 1,783 | - | - | 1,783 | 18% | - | - |

同力水泥 | 1,240 | - | - | 1,240 | 13% | - | - |

海螺水泥 | - | - | 2,062 | 2,062 | - | - | 28% |

葛洲坝 | - | 1,494 | 62 | 1,556 | - | 23% | 1% |

湖北京兰 | - | 357 | - | 357 | - | 6% | - |

孟电集团 | 620 | - | 620 | - | 6% | - | - |

亚洲水泥 | - | 515 | - | 515 | - | 8% | - |

台泥国际 | - | 270 | 270 | - | - | 4% | |

红狮水泥 | - | - | 388 | 388 | - | - | 5% |

中材水泥 | - | - | 310 | 310 | - | - | 4% |

灵威水泥 | 372 | - | - | 372 | 4% | - | - |

世纪新峰 | - | 341 | - | 341 | - | 5% | - |

金隅股份 | 155 | - | 155 | 310 | 2% | - | 2% |

数据来源:公开资料整理

4、西南地区水泥产能情况分析

2008年四川大地震后,各大水泥企业纷纷进入西南地区扩建产能,2008-2011年西南地区水泥产能三年了增长282%,年均复合增速56%。

四川地区,西南水泥(中国建材子公司)、海螺水泥和峨胜水泥三家产能合计占比49%;贵州地区,西南水泥、海螺水泥和台泥国际三家合计占比53%;云南地区,华润水泥、华新水泥(包括拉法基瑞安)三家合计占比53%。西南地区小企业数量多,其中贵州和云南小企业产能占比都超过20%,集中度有待改善。

西南地区水泥企业熟料产能分布(单位:万吨)

重庆 | 四川 | 贵州 | 云南 | 西藏 | 西南 | |

地区合计 | 5,162 | 10,159 | 8,401 | 8,967 | 481 | 32,688 |

西南水泥 | 1,017 | 3,364 | 2,173 | 1,814 | - | 8,367 |

拉法基瑞安 | 319 | 586 | 78 | 326 | - | 1,308 |

海螺水泥 | 567 | 806 | 1,727 | 775 | - | 3,875 |

台泥国际 | 310 | 453 | 558 | - | - | 1,321 |

峨胜水泥 | - | 856 | - | - | - | 856 |

冀东水泥 | 481 | - | - | - | - | 481 |

红狮水泥 | - | 543 | 527 | 310 | - | 1,380 |

东方希望 | 744 | - | - | - | - | 744 |

华新水泥 | 143 | 202 | - | 760 | 109 | 1,104 |

亚洲水泥 | - | 701 | - | - | - | 701 |

星船城 | - | 688 | - | - | - | 688 |

华润水泥 | - | - | 140 | 1,882 | - | 2,021 |

数据来源:公开资料整理

西南地区水泥企业熟料产能占比

产能占比 | 重庆 | 四川 | 贵州 | 云南 | 西藏 |

西南水泥 | 20% | 33% | 26% | 20% | |

拉法基瑞安 | 6% | 6% | 1% | 4% | |

海螺水泥 | 11% | 8% | 21% | 9% | |

台泥国际 | 6% | 4% | 7% | ||

峨胜水泥 | 8% | ||||

冀东水泥 | 9% | ||||

红狮水泥 | 5% | 6% | 3% | ||

东方希望 | 14% | ||||

华新水泥 | 3 | 2% | 8% | 23% | |

亚洲水泥 | 7% | ||||

星船城 | 7% | ||||

华润水泥 | 2% | 21% |

数据来源:公开资料整理

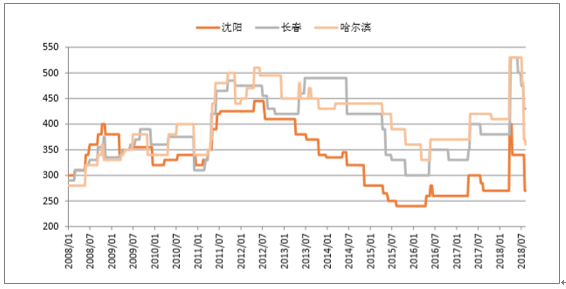

5、东北地区水泥产能情况分析

吉林和黑龙江产能集中度高,北方水泥(中国建材子公司)、亚泰集团和冀东水泥三分市场。辽宁市场集中度虽然不如吉林和黑龙江,但亚泰集团、山水水泥、天瑞水泥、北方水泥和大鹰集团五家产能占比73%。东三省虽然集中度很高,由于市场需求严重不足,水泥市场价高量少,且东北地区因冬季时间长(11月到次年3月),下游施工时间短,水泥产能利用率要远低于南方地区。

东北地区水泥企业熟料产能分布

单位:万吨 | 辽宁产能 | 吉林产能 | 黑龙产能江 | 东三省产能 | 辽宁比重(%) | 吉林比重(%) | 黑龙江比重(%) |

地区合计 | 5,084 | 2,310 | 2,217 | 9,610 | - | - | - |

北方水泥 | 248 | 636 | 1,367 | 2,669 | 5% | 28% | 62% |

亚泰集团 | 620 | 1,054 | 233 | 853 | 12% | 46% | 10% |

天瑞水泥 | 992 | - | - | 992 | 20% | - | - |

山水水泥 | 1,054 | - | - | 1,054 | 21% | - | - |

冀东水泥 | 233 | 341 | 223 | 797 | 5% | 15% | 10% |

大鹰集团 | 791 | - | - | 791 | 16% | - | - |

银盛水泥 | 279 | - | - | 279 | 5% | - | - |

台泥国际 | 155 | - | - | 155 | 3% | - | - |

数据来源:公开资料整理

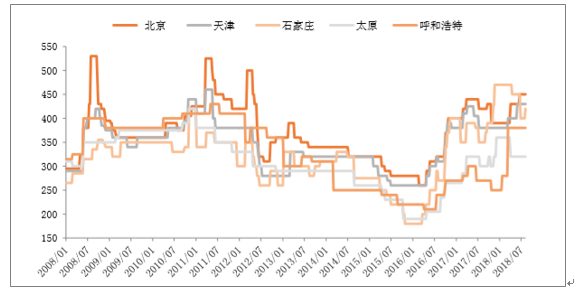

6、华北地区水泥产能情况分析

京津冀地区金隅股份和冀东水泥产能占比分别为25.7%、27.2%,2016年金隅股份和冀东水泥的水泥资产合并(产能合计占比近53%),河北水泥市场集中度提高,市场由竞争转向竞和,水泥价格也是一路攀升。河北小企业数量众多,在环保严监管的态势下,市场秩序改善空间大。

山西地区水泥CR3和CR5分别为34%、45%,集中度为全国最低,且小企业数量众多,小企业产能占比为40%。内蒙古地区CR3和CR5分别为37%、53%,集中度也较低。

华北地区水泥企业熟料产能分

单位:万吨 | 北京产能 | 天津产能 | 河北产能 | 山西产能 | 内蒙古产能 | 京津冀产能 | 河北比重 | 山西比重 | 内蒙古比重 | 京津冀比重 |

地区合计 | 301 | 155 | 9,157 | 6,061 | 6,256 | 9,613 | - | - | - | - |

金隅股份 | 301 | - | 2,170 | 109 | - | 2,471 | 23.7% | 1.8% | - | 25.7% |

冀东水泥 | - | 155 | 2,455 | 803 | 682 | 2,610 | 26.8% | 13.2% | 10.9% | 27.2% |

中联水泥 | - | - | 295 | 140 | 760 | 295 | 3.2% | 2.3% | 12.1% | 3.1% |

曲寨集团 | - | - | 682 | - | - | 682 | 7.4% | - | - | 7.1% |

新峰水泥 | - | - | 391 | - | - | 391 | 4.3% | - | - | 4.1% |

湖北京兰 | - | - | 279 | 279 | - | 279 | 3.0% | 4.6% | - | 2.9% |

蒙西水泥 | - | - | - | - | 890 | - | - | - | 14.2% | - |

山水水泥 | - | - | - | 874 | 533 | - | - | 14.4% | 8.5% | - |

东蒙水泥 | - | - | - | - | 335 | - | - | - | 5.4% | - |

华润水泥 | - | - | - | 450 | - | 7.4% | - | 7.4% | - | - |

狮头水泥 | - | - | - | 31 | - | 0.5% | - | 0.5% | - | - |

数据来源:公开资料整理

7、西北地区水泥产能情况分析

中材集团(中材股份)是西北地区龙头(2017年中国建材合并中材集团),旗下天山股份、祁连山、宁夏建材分别是新疆、甘肃和宁夏水泥市场龙头企业。

甘肃地区,龙头祁连山产能占比40%,祁连山、海螺水泥和中材水泥(中材集团旗下)三家产能合计占比61%,CR5为68%,行业竞争格局较好。

新疆地区,由于2010~2013年熟料产能三年增长2倍多,年均复合增速47%,但是需求没能跟上,产能过剩严重,2016年熟料产能利用率跌至30%,水泥价格则从2011年的600元/吨跌至270元左右。天山股份和青松建化两大龙头合计产能占比为51%,新疆小企业众多,水泥集中度有待提高。

陕西地区,因2011年海螺水泥收购宝鸡众喜,行业集中度大幅提高,西部水泥、海螺水泥和冀东水泥三家产能占比达65.4%,小企业产能占比仅为5%,行业竞争格局良好。

西北地区水泥企业熟料产能分布

单位:万吨 | 北京产能 | 天津产能 | 河北产能 | 山西产能 | 内蒙古产能 | 京津冀产能 | 河北比重 | 山西比重 | 内蒙古比重 | 京津冀比重 |

地区合计 | 301 | 155 | 9,157 | 6,061 | 6,256 | 9,613 | - | - | - | - |

金隅股份 | 301 | - | 2,170 | 109 | - | 2,471 | 23.7% | 1.8% | - | 25.7% |

冀东水泥 | - | 155 | 2,455 | 803 | 682 | 2,610 | 26.8% | 13.2% | 10.9% | 27.2% |

中联水泥 | - | - | 295 | 140 | 760 | 295 | 3.2% | 2.3% | 12.1% | 3.1% |

曲寨集团 | - | - | 682 | - | - | 682 | 7.4% | - | - | 7.1% |

新峰水泥 | - | - | 391 | - | - | 391 | 4.3% | - | - | 4.1% |

湖北京兰 | - | - | 279 | 279 | - | 279 | 3.0% | 4.6% | - | 2.9% |

蒙西水泥 | - | - | - | - | 890 | - | - | - | 14.2% | - |

山水水泥 | - | - | - | 874 | 533 | - | - | 14.4% | 8.5% | - |

东蒙水泥 | - | - | - | - | 335 | - | - | - | 5.4% | - |

华润水泥 | - | - | - | 450 | - | 7.4% | - | 7.4% | - | - |

狮头水泥 | - | - | - | 31 | - | 0.5% | - | 0.5% | - | - |

数据来源:公开资料整理

西北地区水泥企业熟料产能占比

产能比重 | 陕西 | 甘肃 | 青海 | 宁夏 | 新疆 |

天山股份 | - | - | - | - | 31.8% |

祁连山 | - | 39.6% | 21.9% | - | - |

宁夏建材 | - | - | - | 37.0% | - |

中材水泥 | 2.5% | 8.0% | - | - | - |

青松建化 | - | - | - | - | 19.1% |

西部水泥 | 26.5% | 0.8% | - | - | 3.0% |

海螺水泥 | 17.2% | 13.2% | - | - | 1.0% |

冀东水泥 | 21.6% | - | - | - | - |

声威集团 | 13.2% | - | - | - | - |

瀛海天祥 | - | - | - | 9.6% | - |

明峰萌成 | - | - | - | 10.5% | - |

山水水泥 | - | -- | - | - | 2.0% |

新疆天业 | - | - | - | - | 5.6% |

金圆股份 | - | - | 28.0% | -- | - |

盐湖股份 | - | - | 19.2% | - |

数据来源:公开资料整理

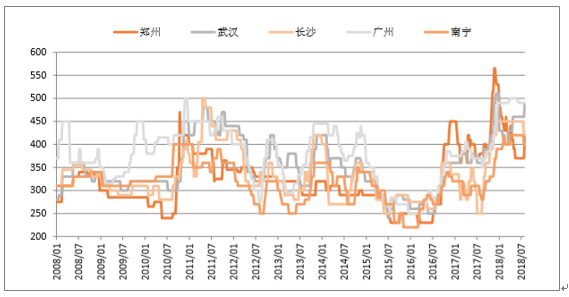

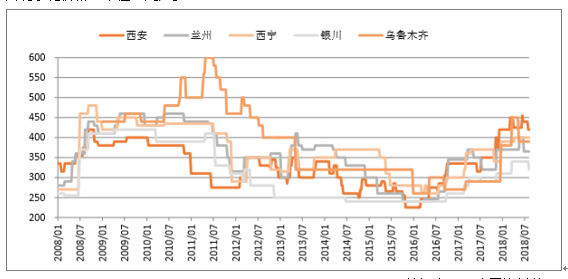

三、水泥价格走势分析

水泥协同限产需具备以下条件:1)CR3或CR5至少超过50%;2)小企业数量少,且产能占比在20%以下,对市场价格扰动少;3)水泥需求稳定,需求大幅下滑的情况下,协同限产有价无量,企业产能利用率太低,协同容易破裂;4)跨区域间水泥价格差价合理,价差太高容易导致外来水泥流入;5)区域没有大量新增产能。

华东和中南(湖北、两广)地区市场竞争格局好,水泥需求保持稳定,协同限产基础最好,其次是陕西、甘肃和河北协同限产基础较好。

华东水泥价格(单位:元/吨)

数据来源:公开资料整理

华北水泥价格(单位:元/吨)

数据来源:公开资料整理

东北水泥价格(单位:元/吨)

数据来源:公开资料整理

中南水泥价格(单位:元/吨)

数据来源:公开资料整理

西南水泥价格(单位:元/吨)

数据来源:公开资料整理

西北水泥价格(单位:元/吨)

数据来源:公开资料整理

四、固定资产投资情况与水泥行业相关性发展趋势分析

1、中国基建投资情况分析

18年12月投资总体平稳。2018全年固定资产投资增速5.9%,地产/基建(不含电力)/制造业投资增速分别为9.5%/2.9%/9.5%,地产较11月回落0.2pct,基建较11月上升0.1pct,制造业与11月持平。18年房地产开发新开工面积增速17.2%,较前11月提高0.4pct,施工面积增速5.2%,较前11月提高0.5pct;18年交通运输、仓储和邮政业投资增速3.9%,其中铁路投资增速-5.1%,公路投资增速8.2%,较前11月累计均有下浮下降;18年水利、环境和公共设施管理业投资增速3.3%,较前11月提高0.9pct。

18年固定资产投资及增速

数据来源:公开资料整理

18年地产、基建、制造业投资增速

数据来源:公开资料整理

18年地产新开工、施工面积增速

数据来源:公开资料整理

18年基建子行业投资增速

数据来源:公开资料整理

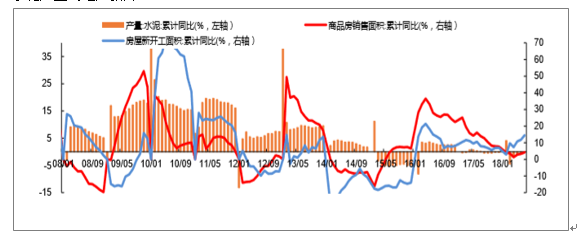

2、地产新开工增速高,西部水泥需求看基建

1、地产新开工增速高,18年下半年基建投资将回升

从全国水泥需求看,地产、基建和农村市场约各占三分之一。由于开发商希望通过加快周转来加速回款,18年以来地产新开工增速相对较高,基于贸易战下政策定调基建补短板,下半年基建投资将回升,因此2018年水泥需求将保持稳定。

水泥产量与固投增速

数据来源:公开资料整理

水泥产量与地产新开工

数据来源:公开资料整理

2、东部水泥需求与地产关联度大,西部水泥需求基建占比高

2018年上半年,华东(江苏、浙江、安徽)、中南(广东、广西)地区地产投资增速相对较好,东北地区地产投资经过前几年下滑后开始反弹,陕西、甘肃和云南地产投资近几年保持稳定。

从固定资产投资来看,2018年上半年西北(除了陕西)、华北(山西和内蒙古)固定资产投资增速大幅下行。而辽宁经过2015-2016年固定资产投资连续两年负增长后开始回升,而黑龙江和吉林2018年上半年固定资产投资增速分别为0.3%、-1.5%。

全国各省地产投资增速

数据来源:公开资料整理

全国各省固定资产投资增速

数据来源:公开资料整理

3、京津冀一体化及雄安新区规划及华北水泥需求已现反转迹象,产能利用率有望回升

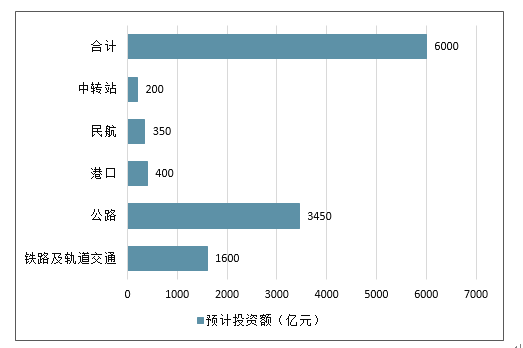

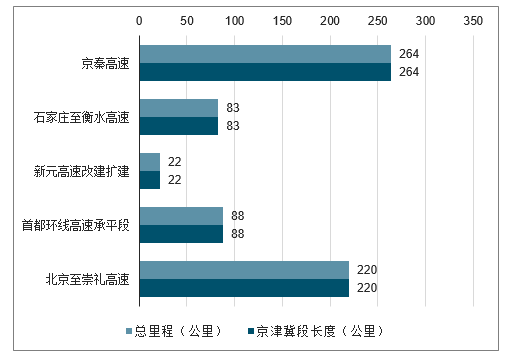

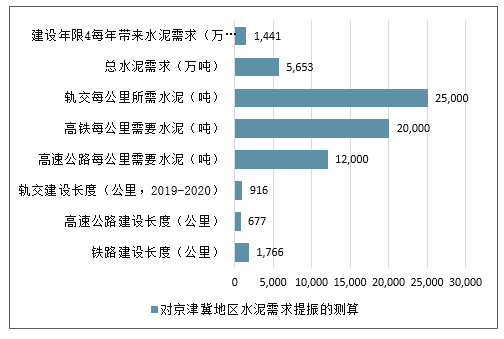

京津冀一体化及雄安新区规划提振华北中长期水泥需求2015年四月,中央政府发布《京津冀协同发展规划纲要》,规划面积12万平方公里,涉及80多个县市,人口总数9000万人左右,并要求到2020年,京津冀地区形成9000公里高速公路网及9500公里铁路网和主要城市1小时城际铁路交通圈(包括23条城际铁路),从而形成“四纵四横一环”格局,并转移北京部分非首都功能。

随后2017年4月,国务院和中共中央联合批复设立河北省“雄安新区”,而雄安新区是继深圳特区和上海浦东新区后又一具有全国意义的新区,被定位为千年大计。2018年底,国家正式批复《河北雄安新区总体规划(2018—2035年)》,强调包括构建现代综合交通体系在内的十四条总体原则,标志着雄安新区建设已经逐步由规划转为实质阶段。

2018年以来受益于京津冀一体化及雄安新区相关规划,京津冀地区基建项目已有加速启动迹象。2018年1月,河北省召开年度交通工作会议,要求为配合加速京津冀一体化进程,规划2018年交通固定资产投资同比增加8%,全年新增高速公路500公里以上,完成新改建普通干线公路600公里,农村公路5500公里,新增港口设计能力4400万吨。2月底,京雄城际高铁开工建设,全长92.4公里,预计投资335亿元左右。而2018年四季度基建补短板基调确定后,河北政府印发《投资和项目建设百日攻坚行动实施方案》,要求加速相关审批进程,保证完成全年固定资产投资8000亿的目标,同时力争11月底前重点项目投资完成率达到100%,而对于85项拟于2019年开工的重点项目加快前期工作进度,力争尽早具备开工条件。受相关基建加速提振,华北水泥四季度需求超预期同比大幅增长,冀东水泥销量增速也在四季度出现回升。

2018北京及河北部分规划项目

省份 | 类别 | 项目名称 |

北京 | 高速公路 | 新机场北线高速 |

北京 | 轨道交通 | 8号线三期,16、17号线 |

北京 | 社会公益 | 西单文化广场改造、融坤养老中心 |

北京 | 旅游出行 | 环球大酒店、诺金大酒店、休闲大会会展中心 |

北京 | 信息科技 | 亚投行总部,中关村移动智能服务创新园 |

北京 | 给水排水 | 石景山水厂、亦庄水厂 |

河北 | 铁路 | 京沈高铁,京张铁路 |

河北 | 高速公路 | 太行山高速、京石高速、延崇高速 |

河北 | 机场 | 北京新机场、宁远机场、木兰机场 |

河北 | 码头 | 黄骅港港区 |

河北 | 油气 | 中俄东线、鄂安沧、京石邯复线 |

数据来源:公开资料整理

北十三五年交通固定资产投资计划

数据来源:公开资料整理

华北地区水泥产量

数据来源:公开资料整理

冀东水泥季度水泥熟料销量(四季度销量为合并口径)

数据来源:公开资料整理

京津冀一体化及雄安新区近期铁路续建及计划新开工项目

数据来源:公开资料整理

京津冀一体化及雄安新区近期高速公路续建及计划新开工项目

数据来源:公开资料整理

京津冀一体化及雄安新区近期基建情况

数据来源:公开资料整理

房地产无需过度担忧:与市场广泛认知不同,河北省房地产受棚改货币化刺激力度在全国各省市中处于较低水平。根据统计,河北省2017年货币化安置去库存面积约1168万平方米,占商品住宅销售比重15.2%左右,低于全国平均水平,而北京、天津房地产则几乎不受棚改货币化影响。考虑到目前房地产的低库存,实物化安置比例提升带来的保障房建设需求以及京津冀大区和雄安新区长期人口流入趋势,当地房地产需求不会出现迅速下滑,因而基建增长带来的水泥需求增量可以抵消房地产下行带来的负面影响,从而确保京津冀地区水泥需求的稳定增长。

全国各省棚改货币化去库存面积占商品房销售面积比重

数据来源:公开资料整理

华北地区水泥需求主要由基建工程所驱动,近年来随着相关基建工程的减少以及北京、天津地区房地产政策的收紧,除2016年伴随行业整体复苏外华北地区水泥逐年下滑,冀东水泥的销售量也基本同步变动。同时,由于2009年后当地产能的无序投放,华北地区产能利用率也呈现下降趋势。但是,自2018年四季度国家确定基建补短板基调后,随着基建项目的加速,水泥产量同比增幅迅速回暖,从微观上看,华北从9~12月的月度水泥需求增速分别为-1.86%、35.75%、36.42%、71.73%,四季度补短板保增长从微观上直接得到了印证(水泥对开工和施工的反应在所有周期品中最为迅速,此为早周期);

考虑到十三五内仍将保持强劲的基建需求及预计下行幅度有限的地产需求,华北地区需求拐点已经显现,2019-2020年水泥需求预计每年同比增长5%,而由于新增产能得到控制,产能利用率也将回升。

华北地区水泥供需模型

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E | |

熟料产能:万吨/年 | 13973 | 19697 | 21046 | 22779 | 23.033 | 23665 | 23665 | 23820 | 23820 |

熟料产量:百万吨 | 138 | 133 | 126 | 103 | 113 | 122 | 122 | 131 | 141 |

产能利用率% | 81.50% | 67.30% | 60.10% | 45.30% | 49.10% | 51.60% | 51.60% | 55.10% | 59.10% |

水泥产量:百万吨 | 260 | 251 | 259 | 198 | 211 | 170 | 170 | 178 | 187 |

同比 | - | -3.50% | 3.40% | -14.60% | 7.20% | 8.50% | 8.50% | 5.00% | 5.00% |

水泥熟料比 | 1.88 | 1.89 | 2.05 | 1.92 | 1.86 | 1.39 | 1.39 | 1.36 | 1.33 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。