白酒指以高粱等粮谷为主要原料,以大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、陈酿、勾兑而制成的,酒精度(体积分数)在18%- 68%的蒸馏酒。白酒是我国特有的酒种,与白兰地、威士忌、伏特加、朗姆酒、杜松子酒(又称金酒)、龙舌兰酒等并列为世界七大蒸馏酒。

世界七大蒸馏酒

品种 | 简介 |

白酒 | 一般以小麦、高梁等原料经发酵、蒸馏、陈酿制成 |

白兰地 | 特指以葡萄为原材料制成的蒸馏酒 |

威士忌 | 用预处理过的大麦、玉米、黑麦、小麦等谷物为主制造的蒸馏酒 |

伏特加 | 可以用任何可发酵的原料酿造, 如马铃薯、大麦、黑麦、小麦、玉米、甜菜、葡萄甚至甘蔗 |

朗姆酒 | 是主要以甘蔗为原料,经发酵蒸馏制成 |

杜松子酒 | 又称金酒,用杜松子果浸于酒精中制成 |

龙舌兰 | 以植物龙舌兰为原料酿制的蒸馏酒 |

资料来源:公开资料整理

白酒的分类有很多,按酒精含量的多少来划分,白酒分为高度酒和低度酒。按香型来分,主要有浓香型、酱香型、清香型、米香型等香型,目前浓香型白酒约占全部白酒市场份额的70%。浓香型白酒以泸州老窖、五粮液、洋河酒等为代表,酱香型白酒以茅台酒为代表,清香型白酒以山西汾酒为代表,米香型白酒以桂林三花酒为代表。

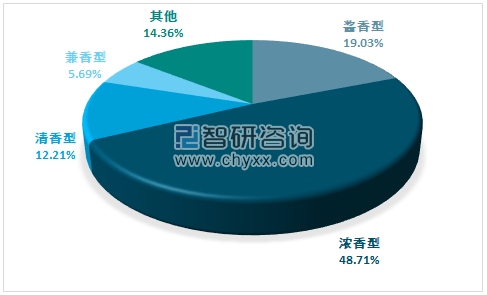

从分香型的消费量结构来看,我国的白酒消费以浓香型为主,其次是酱香型与清香型,其中酱香型主要是高端白酒,消费量占比相对较小,但市场规模占比相对较大。

2018年中国白酒行业消费结构

资料来源:智研咨询整理

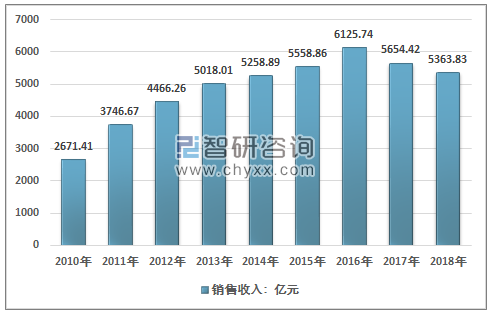

根据国家统计局最新统计数据,全国酿酒行业2018年规模以上企业累计完成销售收入8122亿元;实现利润总额 1476.45 亿元。其中,全国规模以上白酒企业完成酿酒总产量871.2万千升,同比增长3.14%;销售收入5363.83亿元,同比增长12.88%;实现利润总额1250.5亿元,同比增长29.98%;

2010-2018年中国白酒行业销售收入走势

资料来源:国家统计局

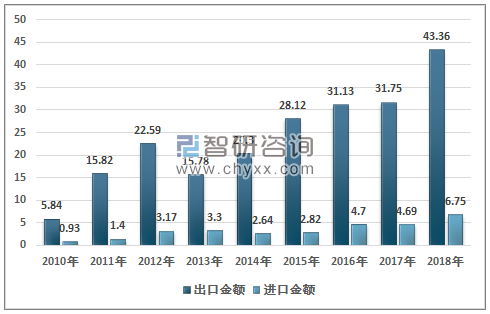

2010-2018年中国白酒进出口统计(单位:亿元)

资料来源:中国海关

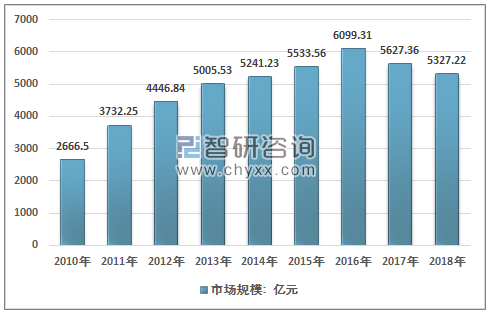

2018年中国白酒行业销售收入为5363.83亿元,出口43.36亿元,进口6.75亿元,中国白酒行业市场规模约为5327.22亿元。

2010-2018年中国白酒市场规模情况(亿元)

资料来源:国家统计局、中国海关、智研咨询整理

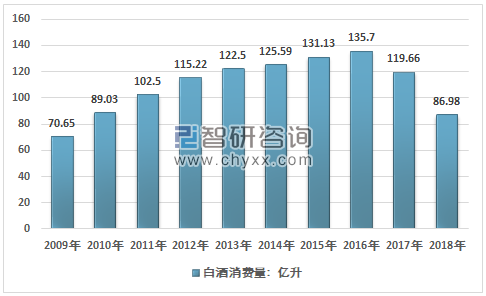

2009-2018年中国白酒行业消费量统计

资料来源:智研咨询整理

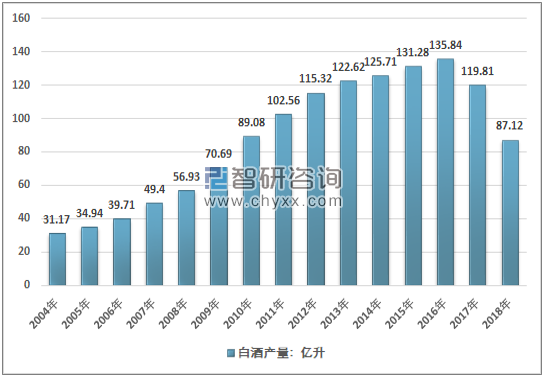

2018年我国白酒行业总产量达到87.12亿升。相对于2016年有大幅度的下滑,白酒产量的大幅度下滑主要是由于环保限制,产业整合,茅台五粮液一直到二锅头这些品牌酒份额大幅提升,地方小酒厂的一批关停。而究其根本则是居民的消费习惯发生了改变,随着收入的增长,居民的健康意识的提升,对高度白酒的需求逐渐减少,市场上其他酒中的消费逐渐上升,消费结构逐渐出现分层。最后是由于政策方面导致的三公消费大幅消减,使得需求下降,进一步加速了白酒产量的降低。

2004-2018年我国白酒产量走势

资料来源:国家统计局

从地区分布来看,华东和西南地区是白酒行业的重要产销地。四大区域主导白酒分布格局:以四川邛崃、泸州、绵竹、宜宾为代表的“川酒板块”,以贵州仁怀茅台镇为代表的“黔酒板块”,以江苏“三沟一河”以及安徽古井贡、文王贡、曲子窖、皖酒集团为代表的“淮河名酒带”以及山西“杏花村”为代表的“清香型白酒板块”。 西南地区有着悠久的酿酒历史,当地饮用白酒的传统极为浓厚。华东地区经济发展速度较快,对白酒的需求量稳步上升,促进了白酒产品的销售收入。

2012-2018年白酒产量分省市情况 单位:万升

- | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

全国 | 1153158.2 | 1226203.7 | 1257131.8 | 1358357.4 | 1358357.4 | 1198060.3 | 871195.9 |

北京 | 24121.4 | 28002.2 | 29496.6 | 27623.9 | 31021.6 | 33815.4 | 46447.6 |

天津 | 2829.6 | 2774.5 | 2301.3 | 2404.9 | 2710.3 | 3115.7 | 2894.4 |

河北 | 29082.6 | 27664.3 | 29367.5 | 24400.0 | 22399.2 | 23596.3 | 16124.5 |

山西 | 13069.1 | 11188.1 | 9359.7 | 8359.4 | 10323.9 | 13990.7 | 16722.7 |

内蒙古 | 54048.9 | 64586.6 | 61670.6 | 68998.8 | 75139.7 | 6982.7 | 5315.9 |

辽宁 | 80581.9 | 54775.4 | 50445.5 | 46254.7 | 8279.6 | 2695.9 | 967.1 |

吉林 | 53538.0 | 56168.5 | 59415.1 | 67736.1 | 78167.5 | 77778.7 | 19390.1 |

黑龙江 | 38021.9 | 50052.3 | 57032.9 | 57433.6 | 60937.1 | 57788.3 | 15314.2 |

上海 | 614.0 | 630.7 | 75.0 | 0.0 | 0.0 | 0.0 | 0.0 |

江苏 | 91412.2 | 94051.7 | 89851.5 | 99159.1 | 106893.5 | 92354.8 | 69191.4 |

浙江 | 2182.5 | 2066.4 | 1859.3 | 1464.1 | 1149.3 | 1339.4 | 1357.4 |

安徽 | 40772.3 | 40197.0 | 43598.6 | 46468.8 | 44888.9 | 43933.4 | 43132.2 |

福建 | 3463.8 | 3863.8 | 4439.8 | 5441.2 | 5261.6 | 5989.3 | 6274.2 |

江西 | 15706.0 | 14185.2 | 16381.0 | 18239.5 | 16014.3 | 16686.0 | 11164.9 |

山东 | 124443.8 | 131710.5 | 118142.9 | 113088.4 | 112636.0 | 106270.9 | 40581.2 |

河南 | 99904.0 | 106760.5 | 107746.2 | 110433.9 | 117501.7 | 114916.4 | 42914.1 |

湖北 | 72120.4 | 72151.2 | 84935.5 | 87949.1 | 90323.7 | 61987.7 | 55996.0 |

湖南 | 19850.7 | 25674.9 | 21710.2 | 23683.8 | 30575.8 | 28673.9 | 14824.3 |

广东 | 11018.9 | 11875.5 | 17131.6 | 19280.6 | 18875.7 | 20645.8 | 15614.4 |

广西 | 6756.6 | 9308.9 | 9940.0 | 11773.5 | 12020.7 | 13043.8 | 11153.9 |

海南 | 0.0 | 115.9 | 199.9 | 0.0 | 0.0 | 0.0 | 0.0 |

重庆 | 18221.8 | 17229.8 | 19798.7 | 20388.9 | 22183.1 | 11686.0 | 11194.3 |

四川 | 295176.0 | 336361.6 | 349970.5 | 370785.5 | 402673.1 | 372388.6 | 358283.9 |

贵州 | 26831.9 | 32380.0 | 38045.2 | 42801.0 | 49007.2 | 45206.7 | 30868.7 |

云南 | 6497.6 | 7632.4 | 8632.7 | 9579.8 | 10173.8 | 11322.7 | 9637.8 |

西藏 | 0.0 | 0.0 | 73.0 | 56.5 | 52.9 | 49.2 | 33.7 |

陕西 | 9305.7 | 10490.9 | 11919.1 | 13624.5 | 14251.2 | 20184.9 | 15748.9 |

甘肃 | 3669.6 | 4461.1 | 4442.0 | 4278.6 | 4629.4 | 3318.6 | 2950.8 |

青海 | 1917.8 | 2112.8 | 1944.2 | 1846.6 | 2625.9 | 1826.2 | 1672.6 |

宁夏 | 1666.9 | 1264.1 | 874.5 | 936.7 | 831.8 | 303.6 | 41.7 |

新疆 | 6332.4 | 6467.0 | 6331.3 | 6822.7 | 6809.1 | 6169.0 | 5383.2 |

资料来源:国家统计局、智研咨询整理

总的而言,四川是国内最强大的白酒生产制造集群。全国八大名酒四川占据六个席位,集中了五粮液、剑南春、泸州老窖、郎酒、全兴、沱牌等被誉为“六朵金花”的国内知名品牌,形成了以此为核心的庞大生产基地,并由此蕴育了大量新兴品牌,如小角楼、江口醇等。作为白酒“重镇”的同时,四川也是中国白酒原酒供应基地,其原酒产量占据了国内白酒原酒产量的半壁江山,并由此带动了酒业上游相关行业的发展。

智研咨询发布的《2019-2025年中国白酒行业市场运营态势及投资前景分析报告》指出:白酒行业属于完全竞争性行业,行业的市场化程度高,市场竞争激烈。从全国市场来看,企业竞争优势来源于自身品牌的影响力、产品风格以及营销运作模式。在单一区域市场,企业的竞争优势则取决于企业在该区域的品牌影响力、区域消费者的认同度和综合营销力。

虽然近几年中国白酒行业发展陷入一定的困局,但这也是市场的正常调整,一方面,虽然中小型的酒企经营陷入一定的困局,但白酒行业内规模较大的,具有较好品牌形象的酒企依然保持着相对高速稳定的增长,行业在2017-2018年出现明显的分化,从行业内头部企业如茅台,五粮液等头部企业的发展战略来看,品牌战略成为企业发展中最重要的一点,不少企业都推出了详尽的品牌形象的建设措施,对企业自身的产品结构与品牌发展路径也开始了新一轮的梳理,预计未来白酒行业的将会持续分化。

从市场消费以及其影响因素来看,白酒行业依然有较为稳定的发展空间。首先是文化方面的因素,中国几千年的文明史,白酒几乎渗透到社会生活的各个领域。中国人有饮酒的传统,有“无酒不成席,无酒不成宴”之说,在很多场合,白酒现仍无可替代,且很多白酒品牌都有着深厚的文化底蕴和历史渊源,在国内拥有相当稳定的需求量。

在白酒行业此轮深度调整中,高端与中低端的分化已经越来越明显。未来酒企的竞争将是全国品牌和区域龙头品牌在区域的厮杀,酒企必须主动布局强势区域和强势单品,深度挖掘市场需求,才能适应转型。白酒行业到了必须要拥抱消费者的时代,酒企转型的关键不是价格的高低,而是性价比,是消费价值最大化。

同时从高端白酒市场的历史演进过程看,白酒消费的品牌结构、香型结构及地域结构都较为稳定,但白酒的平均度数有所降低。度数是白酒重要的产品属性指标,由于长期饮用传统和习惯的影响,相比于国外同类酒精饮品,中国白酒酒精度相对偏高。但值得注意的是,受到人们白酒消费习惯的转变、政府对酒后驾驶打击力度增强、饮酒的交际性需求凸显等因素的影响,白酒的低度化成为未来发展的大方向。

目前全国已经形成一定的低度酒氛围,据相关资料显示,40度以下白酒占总量的36%,40.1-50度以上占50%,50.1度以上高度酒占14%,60度左右的高度酒已经相当少见,低度白酒未来将逐步成为消费的主流。低度数消费习惯一旦被广泛接受,预计白酒产量将会逐步回升。

其次从社会发展的角度来看,中国的经济增长保持相对稳定的增长态势,居民的收入也有稳步的提升,居民的消费支出以及消费升级的趋势都更加明显,其从统计数据来看,酒水类消费占比相对稳定,未来随着消费的增长,白酒市场的仍有稳定增长的空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询