橱柜,是指厨房中存放厨具以及做饭操作的平台。使用明度较高的色彩搭配,由五大件组成,柜体,门板,五金件,台面,电器。橱柜最早起源于欧洲,20 世纪80 年代作为泊来品经香港传入大陆广东、北京、上海等城市,并逐渐渗透进各省市。随着定制橱柜逐渐为大众所知、消费者对定制橱柜接受程度提升,行业进入高速发展阶段,一大批定制橱柜企业涌现。从2000年开始中国的定制橱柜行业进入高速发展期。

从行业目前的经营模式来看,定制橱柜就是橱柜企业在大规模生产的基础上,将每一位消费者都视为一个单独的细分市场,消费者根据自己的要求来设计想要的橱柜,企业要根据消费者的设计要求来制造的个人专属橱柜。

随着人们生活水平不断提高,大家对装修的认识也更上了一个层次。定制橱柜由于可量身订做,而且环保、时尚、专业等特点,将成为今后几年橱柜的消费热点。

定制橱柜行业属于家装行业,主要应用与家居装修,属于一种耐用消费品,与家电行业一样,行业与宏观经济发展情况、居民可支配收入水平及房地产行业发展情况息息相关,与国民经济发展的周期性具有一定关联度。其生产和销售会受到国民经济发展水平、居民可支配收入变化、房地产行业的景气程度以及消费习惯的转变等因素的影响。

改革开放以来,随着我国经济的持续快速发展,城镇化进程加快,居民可支配收入增加,再加上近年房地产行业的高速增长,人口红利,刚需需求,为我国定制橱柜行业的快速发展提供了有利的外部环境。同时当前定制橱柜市场普及率不高,行业发展迅速,受到下游居民户数稳定增长及旧房装修市场发展等因素影响,即使在宏观经济下行压力大的情况下,现阶段行业周期性不明显。

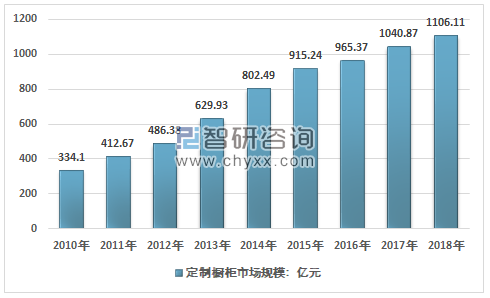

我国定制橱柜行业保持持续稳定增长的态势,由2010年的334.1亿元增至2018年的1106.11亿元。年均复合增长率超过18%。行业成长速度高于家装市场整体。

2010-2018年我国定制橱柜市场规模情况

资料来源:智研咨询整理

行业近两年增速相对较低,主要是受全国房地产增速下滑影响,2017年开始全国商品房销售增速明显下降,2018年全国商品房销售面积171654万平方米,同比增长1.33%,相比2017年同期,增速下降6.33个百分点,我国定制橱柜新增市场空间发展因此受到一定负面影响,2018年全国定制橱柜市场规模增速下降至6.27%。

但随着我国相关政策文件出台,相关法律法规的完善,定制橱柜市场规模有望在新增市场空间获得长期的发展机会。2014年8月6日,国务院发布《关于加快发展生产性服务业促进产业结构调整升级的指导意见》,该文件明确提出生产制造要与信息技术服务相融合,“运用互联网、大数据等信息技术,积极发展定制生产,满足多样化、个性化消费需求”。

2015年5月19日,国务院正式印发《中国制造2025》提出,加快推动新一代信息技术与制造技术融合发展,把智能制造作为两化深度融合的主攻方向;推进制造过程智能化;发展基于互联网的个性化定制、众包设计、云制造等新型制造模式,推动形成基于消费需求动态感知的研发、制造和产业组织方式。

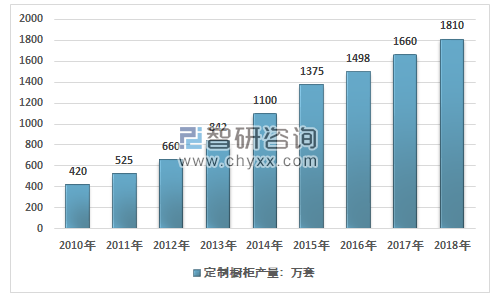

在政策以及其他技术的因素影响下,近几年我国定制橱柜行业生产企业生产能力大幅提高,定制橱柜行业的产量也大幅提升,2018年我国定制橱柜行业产量约1810万套,同比2017年的1660万套增长了9.04%,近几年我国定制橱柜行业产量情况如下图所示:

2010-2018年中国定制橱柜行业产量情况

资料来源:智研咨询整理

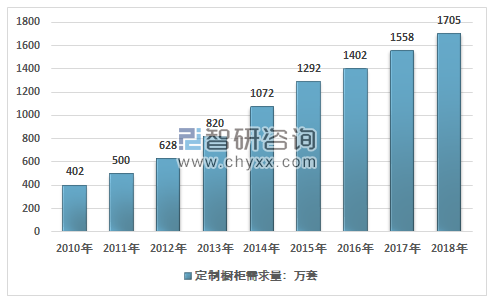

随着企业规模的扩大,生产能力提升,市场竞争逐渐激烈,行业产品价格也逐渐下降,叠加经济发展,居民收入上升,城镇化率不断提升等因素,我国的定制橱柜需求量稳步上升。2018年我国定制橱柜行业市场消费量约1705万套,同比2017年的1558万套增长了9.44%,近几年我国定制橱柜行业市场消费量情况如下图所示:

2010-2018年中国定制橱柜行业市场消费量情况

资料来源:智研咨询整理

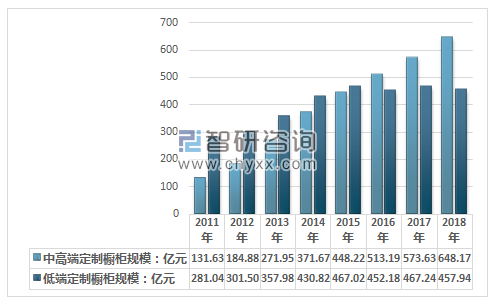

从细分市场来看,在城镇化推进、消费升级驱动下,近年来,定制橱柜中高端产品消费比例不断提升,而低端产品消费比例不断下滑。截止到2018年,中高端定制橱柜市场规模达到648.17亿元,占比58.6%,而低端定制橱柜市场规模为457.94亿元,占比41.4%。

定制橱柜产品市场结构

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国定制橱柜行业市场专项调研及投资前景分析报告》指出:目前我国定制橱柜行业市场化程度高,竞争较为激烈,区域性品牌众多,定制橱柜行业的竞争主要体现在全国性品牌和区域性品牌的竞争、品牌企业与小规模厂商的竞争。据市场调查数据统计显示,目前,国内橱柜行业约有1068个品牌,其中三四级的区域性品牌占比超过76%。

目前定制橱柜行业的竞争主要体现在全国性品牌和区域性品牌的竞争、品牌企业与小规模厂商的竞争。小规模厂商产品多集中于国内低端市场,产品同质化现象较为严重,具有品牌、渠道和规模效应的大型企业则主要定位于中高端市场。

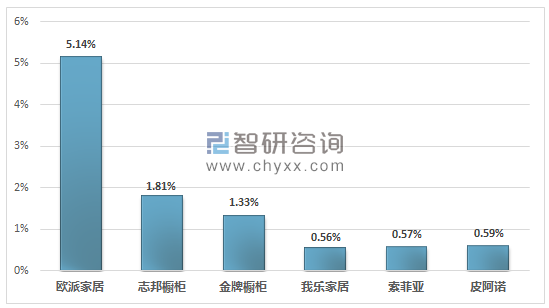

尽管定制橱柜行业已经进入相对成熟的成长期期,但行业集中度依然很低,2017年定制橱柜行业CR3不足10%,其中排名第一的欧派家居市占率也只有5.14%。与普通家具行业相比,定制家具行业更具集中趋势:一方面,定制家具消费群体为中高端消费人群,对质量和品牌更为关注;另一方面,虽然定制家具行业进入门槛并不高,但要形成规模效应则面临较高的生产运营及技术壁垒。

2018年国内定制橱柜龙头市占率

资料来源:公司财报、智研咨询整理

综合来看,我国定制橱柜新增市场空间增速虽然有所放缓,但是定制橱柜主要消费群体80后、90后占比明显上升,这有利于我国定制橱柜销售空间得到扩大,同时二手房改造同样给我国定制橱柜市场规模提供了良好的存量市场。随着定制橱柜市场竞争力的增长,我国定制橱柜市场规模增速有望得到进一步提升。

定制橱柜产品全部在家庭中使用,与消费者的日常生活息息相关。随着人民生活水平的提高,消费者对定制橱柜产品的要求也越来越高。品牌、设计、研发、质量和服务等非价格因素,在未来市场竞争中的重要性会逐渐显现,品牌竞争的发展将推动市场向具有品牌影响力的企业集中。

近年来随着国家和公众对环保日益重视,业内企业对消费者健康和一线生产工人身体健康也投入更多关注,在原材料选择、制作过程、加工工艺等方面越来越关注环保性能,如E0级板材、瑞好ABS封边条的使用。定制橱柜企业需要不断提高原材料标准,开发新的技术工艺,研发新的环保材料以适应日益提高的环保要求,确保消费者和生产工人的身体健康。

同时由于定制橱柜生产企业产品类别的多元性和订单结构的复杂性,信息技术的应用程度逐渐成为企业在市场竞争中胜出的关键。面对庞大的企业管理信息和生产管理数据,定制橱柜生产企业需要建设一套非常精细化的管理信息系统,达到流程精简、库存合理、效率提升、准确及时、生产精准和交货及时等各方面的要求。

信息技术的全面应用是解决定制橱柜产品个性化设计、规模化和工业化生产的关键,定制橱柜产品从产品设计、订单报价、生产组织、包装物流到上门安装每一个环节都离不开信息技术的应用。随着企业规模的逐步扩大,信息技术应用需要企业长期不断的探索、研究、改进、完善。因此,信息技术的应用能力是新进入者规模化发展的重要壁垒。

随着工业4.0时代的来临,定制家居企业通过柔性化大规模生产线降低成本,并形成了信息化和工业化深度融合的智能制造和智能配送运作体系。供应链模式的创新更是实现了个性化定制和大规模生产的有效结合,规模化下成本领先的先发优势也形成了龙头企业的核心壁垒。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国定制橱柜行业发展模式分析及未来前景规划报告

《2025-2031年中国定制橱柜行业发展模式分析及未来前景规划报告》共十四章,包含定制橱柜企业制定“十四五”发展战略研究分析,定制橱柜行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国定制橱柜行业现状及竞争格局分析:市场中高端需求占比提升,龙头企业成长空间充足[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国柿子行业市场政策、产业链图谱、供需现状及发展趋势研判:海外市场持续火爆[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)