LCD在相当长的时间仍是主流的显示技术,从出货面积的角度来看仍将继续增长。虽然从全球的角度来看,LCD面板产值可能已经过了高增长阶段。但从LCD产能分布结构来看,产能向大陆转移是大势所趋,大陆面板高世代线进入集中投放阶段,大陆LCD面板市场仍处于高增长期。对于上游的显示材料公司而言,更是发展的黄金阶段,因为历史上LCD产能几次转移都带动了当地上游显示材料公司的高速发展。

一、国产LCD面板

LCD和OLED是目前主流的两大平板显示技术,其中OLED在响应速度、对比度、可视角度、色彩饱和度、柔性显示等方面具备优势,各国产业化也是方兴未艾。然而OLED应用仍有诸多限制,包括良品率低,特别是在大尺寸设备上良品率低使得成本一直居高不下,其次OLED面板生产的核心技术主要还是集中在韩国SDC和LGD手中,也一定程度上制约了OLED产品的推广应用。LCD因其规模大、技术相对成熟、市场广阔,加上LCD技术仍有革新空间,特别在大尺寸平板显示上相当长的时间内LCD仍将是主流显示技术。

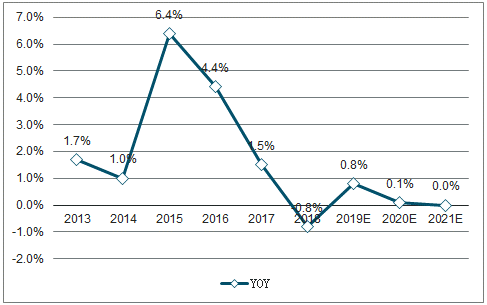

2012-2021年全球TFT-LCD面板产值统计增速及预测

数据来源:公开资料整理

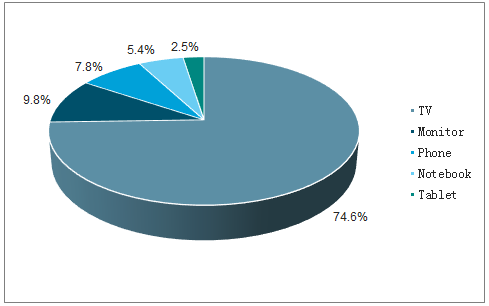

2017年全球LCD下游需求按面积分布

数据来源:公开资料整理

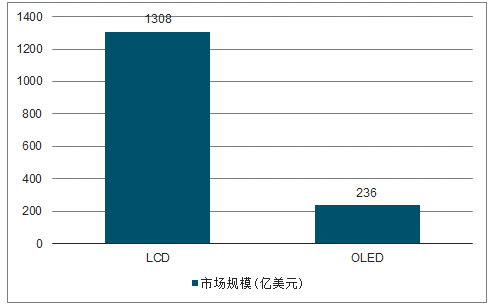

在市场规模方面,LCD市场规模1308亿美元,OLED市场规模236亿美元,LCD仍处于主导地位;在出货面积方面,LCD面积需求1.8亿平米,占比近97%,遥遥领先于OLED的0.5亿平米面积需求。此外,从LCD下游需求按照面积分布情况来看,LCD下游应用占比最大的是TV,而TV是大尺寸设备,OLED在大尺寸方面仍存在良品率低等诸多问题,因此短期LCD市场被OLED产品快速蚕食的可能性较低,LCD在相当长的时间仍将是主流显示技术。而TV大尺寸化趋势明显,随着高世代在大尺寸具备更高的切割效率将进一步加速TV的大尺寸化,此外LCD在一些新兴领域的需求持续增加,由此推动LCD全球的需求面积保持增长。

2017年全球LCD与OLED市场规模

数据来源:公开资料整理

2017年全球LCD与OLED面积需求

数据来源:公开资料整理

2015-2021年全球LCD面积需求及预测

数据来源:公开资料整理

二、全球LCD格局

大陆LCD面板厂开始发力,全球液晶面板产能也持续从日韩及中国台湾向大陆转移。据调查数据显示,大陆LCD产能将加速扩张,至2023年中国大陆产能将占全球总产能的58%。

2010-2020年全球大尺寸面板(7G-11G)产能情况汇总

数据来源:公开资料整理

2017-2020年投产并能带动混晶需求约250吨,虽然真实需求量与开工率及达产进度相关,但近几年确实是高世代线集中投产阶段,无疑将大幅带动混晶需求,国产混晶厂也在高世代线的渗透率也有望逐步提升。

三、行业发展趋势

国内LCD面板企业的加速崛起,也将带动上游显示材料的高速增长,特别是混晶国产化大背景下,国内混晶厂将进入黄金发展期。

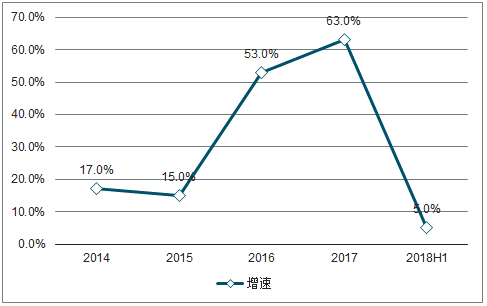

2018年相比于2017年混晶国产化率没有继续大幅提升,市场担心国内混晶国产化率30%已经不低,继续提升压力大,后续国产混晶厂增长将减速。

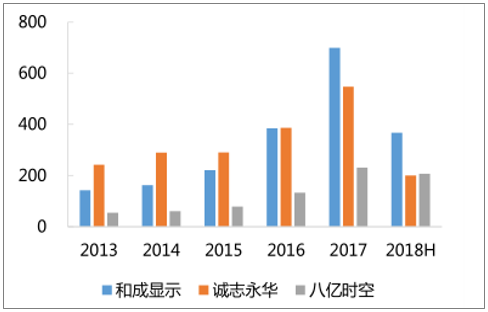

2013-2018H1国内混晶厂历年营收情况(百万元)

数据来源:公开资料整理

2014-2018H1三家混晶厂合计营收情况

数据来源:公开资料整理

随着高世代线满产,以及国产混晶性能的提升,这些高世代线采用国产混晶材料是必然趋势,2019年将是加速年,混晶国产化率仍有提升空间。由于国内高世代线的集中投放,国内混晶需求仍处于高增长阶段,因此混晶厂的增长一方面来自于国产化率的继续提升,另一方面还受益于国内混晶总需求的快速增长。

随着行业触底回暖及5G商用临近,未来有望量价齐升;电子化学品方面,显示材料国产化替代继续推进,加上国内高世代LCD生产线不断投产,收入将继续保持较快增长,此外随着上游配套的50吨单晶产能释放,加上高代线混晶产品占比提升,整体毛利率有望保持。

LCD面板产能向大陆转移,国内高世代线集中投产,因此大陆LCD面板市场仍处于高增长期。从以往LCD产能转移发展历史来看,大陆面板厂崛起将带动上游显示材料国产化,随着新投产的高世代线满产,以及国内混晶材料性能提升,高世代线混晶材料国产化将进入加速期。在混晶放量阶段,收入快速增长,期间费用率有望加速下降,加上高世代线混晶盈利能力更强。

相关报告:智研咨询发布的《2019-2025年中国LCD面板材料行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国TFT-LCD面板行业市场运营态势及投资战略规划报告

《2022-2028年中国TFT-LCD面板行业市场运营态势及投资战略规划报告》共十四章,包含2022-2028年TFT-LCD面板行业投资机会与风险防范,TFT-LCD面板行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年全球LCD面板市占率及领先企业经营情况分析[图]](http://img.chyxx.com/images/2021/1125/8c9e6896fccc83ba3b41d6ca136b1b8f4ea502c1.jpg?x-oss-process=style/w320)

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)