一、2018 年机械行业走势与经营状况回顾

1、机械行业指数年度涨跌幅情况分析

随着机电一体化、赛博机电集成化的发展,机械工业早已脱胎换骨,以至于人们更愿意用“制造业”来替代“机械行业”。然而机械行业,作为工业最为重要的发展根基,仍然是制造业的当家花旦。

2007 年机械设备中涨幅居前列的是工程机械和船舶装备。2007 年沪深 300 实 现全年 185.0%的上涨,2007 年全年工程机械板块实现平均涨幅为 226%,2007 年船舶 装备板块实现平均涨幅为 576.5%,分别跑赢沪深 300 41.0 pct 和 391.4 pct。

2007 年机械设备行业股票年度涨跌幅情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国机械行业市场供需预测及投资战略研究报告》

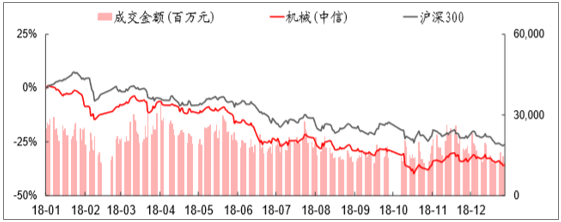

2018 年全年(截至 2018 年 12 月 31 日),机械(中信)板块累计下跌了 34.84%,跑输沪深 300 的-25.31%,在中信 29 个一级行业板块中处于倒数第 五位。

机械(中信)指数 2018年走势

数据来源:公开资料整理

中信29个一级行业2018年涨跌 幅

数据来源:公开资料整理

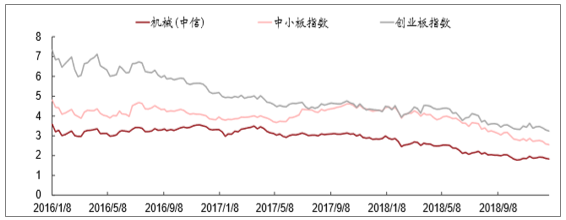

面对国内经济下行压力加大,工业、消费、投资等主要指标持续走弱,基 建投资将成为未来一段时间内带动经济增长的主要抓手。在 7 月 23 日国常会 释放稳定基建投资的信号后, 7 月 31 日的中央政治局会议再次力挺基础设施领 域建设,10 月 31 日国务院发文强调补短板是深化供给侧结构性改革的重点任 务,并将具体职责落实到各执行部门,强调金融部门加大对于优质基建项目的 支持力度。在基建投资增速回升的预期下,机械指数从 10 月下旬开始走强, 全年走势超过中小板指数。

机械行业 指数 与 其它 指数 2018年走势

数据来源:公开资料整理

在全年震荡下行的过程中,机械指数下跌幅度大于创业板指与中小板指, 几次反弹都略显疲软,直到 11 月中旬才在创业板指的带动下跑赢中小板指。

机械行业子板块 2018年涨跌幅

数据来源:公开资料整理

在机械(中信)行业的 14 个子板块全部下跌,其中工程机械与矿山冶金 机械板块的跌幅相对较小,主要受益于工程机械销量持续超预期带来的股价相 对稳定以及油价上涨带来的油气设备板块景气度上升。跌幅最大的板块为船舶制造板块,金属制品与其他专用机械板块紧随其后

2、机械行业营收利润及盈利能力情况分析

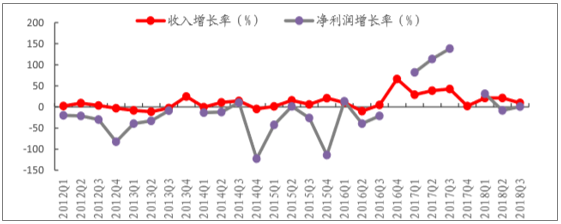

2018 年前三季度,机械板块实现营业收入 8839.24 亿元,同比增长 14.75%,实现归母净利润 423.82 亿元,同比增长 4.11%。

分季度来看,在经历了 2017 年的高速增长后,2018 年机械板块的营收与 利润增速都有明显的下降,三季度营收增速为 9.53%,较一二季的 21%有明显 的下滑;而归母净利润二、三季度增速分别为-8.16%和 1.06%,较一季度的 31.53%有明显的下滑。

机械 板块 营收利润增速趋缓

数据来源:公开资料整理

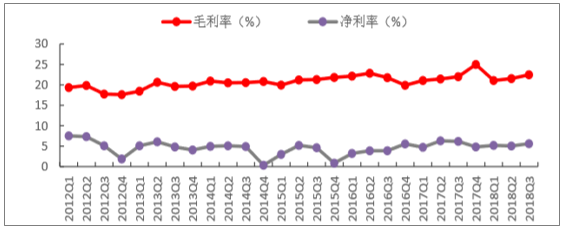

2018 年前三季度机械板块毛利率水平较去年同期基本持平,第三季度为 22.46%,略高于去年同期的 21.99%;而净利率在二、三季度则较 2017 年有 所下滑,2018 年二、三季度净利率为 5.04%和 5.59%,低于 2017 年同期的 6.3%和 6.16%。

机械(中信)板块毛利率与净利率水平

数据来源:公开资料整理

机械 (中信) 板块 三费率情况

数据来源:公开资料整理

从三项费用率来看,2018 年前三季度三项费用率为 14.82%,较 2017 年 的 15.78%,下降了接近 1 个百分点。其中销售费用率与 2017 年基本持平,略 微提升了 0.04 个百分点,达到 4.95%;管理费用率和财务费用率分别下降了 0.48 和 0.52 个百分点,体现了公司在提升企业运营效率方面有所加强,以及 去杠杆带来的企业财务费用率下降。

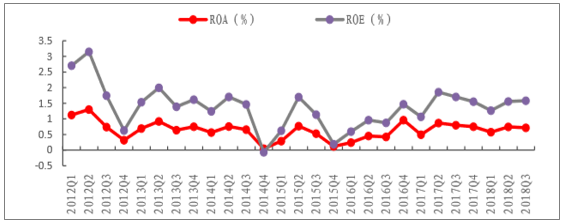

机 械 板块 ROA与 ROE回落

数据来源:公开资料整理

机械板块 ROA 在 2018 年二、三季度开始同比下滑,分别为 0.74 和 0.72, 低于 2017 年同期的 0.87 和 0.80;ROE 的走势与 ROA 基本相同,二、三季度 分别为 1.56 和 1.58,低于 2017 年同期的 1.86 和 1.71,机械板块的资产收益 率出现了下滑的趋势。

3、机械行业订单量及企业库存情况分析

设备类企业大多数是以销定产,在签订合同时会收取一定比例的合同金, 所以从预收账款可以看出企业订单情况的大致走势,从下图可以看出,机械板 块的预收账款在 2018 年二季度开始突然下滑,三季度保持了下滑的态势,可以看出板块内企业的订单数目在减少或者企业采取了更加宽松的信用政策来 刺激销售,显示出下游制造业的资本开支在减少,需求有所减弱。

而从应收账款的情况来看,企业的应收账款在 2018 年三季度出现了较大 的下滑,一方面是公司的资金压力较大,加强了应收账款的催收,另一方面也 是营收增速的下滑导致应收账款的增长减缓。

在 2017 年销售旺盛把库存降低后,企业开始了补库存的过程,但是二季 度开始的订单数量下滑以及销售增速下滑,则导致了企业的库存的增长。

机械(中信)板块存货、应收账款、预收账款情况

数据来源:公开资料整理

4、机械行业市净率及市盈率情况分析

从板块估值水平来看,由于板块内企业盈利能力回升,净利润有较大增长, 叠加股市持续下跌,板块估值从年初高点的 60 多倍回调至目前的 33 倍左右, 估值水平在 29 个一级行业中处于第 5 高位,仍处于较高水平。而市净率则由 于板块指数走低及企业降杠杆带来的资产负债表改善,估值从年初的 3.2 下降 至目前的 1.9;由于设备类企业普遍为重资产企业,估值水平低于中小板及创业板估值水平。从历史估值水平来看,PE 与 PB 已经进入近五年来的底部位置。

各指数 市净率对比

数据来源:公开资料整理

各指数市盈率对比

数据来源:公开资料整理

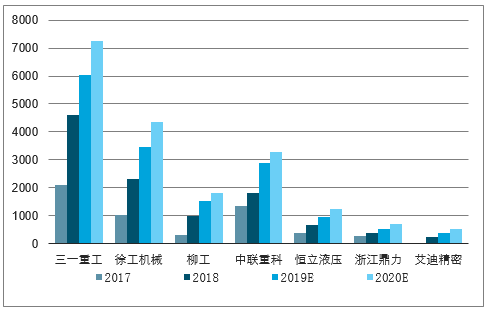

主要工程机械企业盈利预测(单位:百万元)

数据来源:公开资料整理

主要工程机械企业PE预测

数据来源:公开资料整理

二、机械行业的发展趋势

第一,智能化发展趋势,互联网的到来,机械受到了一定冲击,只能通过变化才能适应新的形势变化,朝着信息化设计、集成化等等方面进行发展。

第二,集成化发展,在机械制造中使用计算机集成技术,是二十一世纪的机械制造重要生产方式。信息自动化集成系统是通过多个相互的子系统所构成的整体,一般情况下可把它分为工程设计信息子系统、自动化制造子系统,自动化管理信息子系统和质量信息子系统。

第三,环境友好型性发展,环境的发展与保护使迫在眉睫的事情,环境使赖以生存的基本条件,只有改变生存环境,才能真正改变生活,现在发展趋势都在朝着这方面发展,所以机械行业也会结合现在时代的特点,进行相应的准备和改变。

总而言之,我国的机械朝着信息化、集成化、智能化的方向发展,高新技术将会是机械行业新一轮的洗牌,将会成为人工智能的主导力量,但是大型机械装备将会结合信息化实现机械自动化的转变,顺利的进入工业4.0时代。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国机械行业市场专项调研及发展策略分析报告

《2026-2032年中国机械行业市场专项调研及发展策略分析报告》共十三章,包含2026-2032年机械行业投资机会与风险防范,机械行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国机械行业企业数量、资产规模及工业增加值增速分析:迈向高端化智能化,绿色国际合作新篇章[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)