(一)服装现状:零售增速有所放缓,12月增速环比回升

服装是衣食住行的生活必需品之一,在可选消费中更加偏向基础消费。

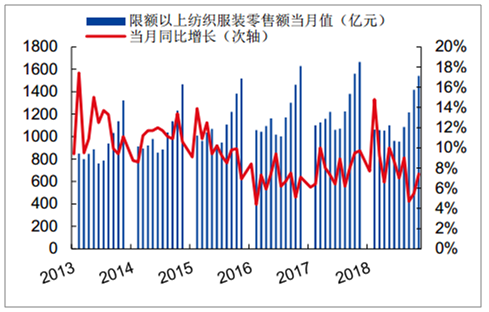

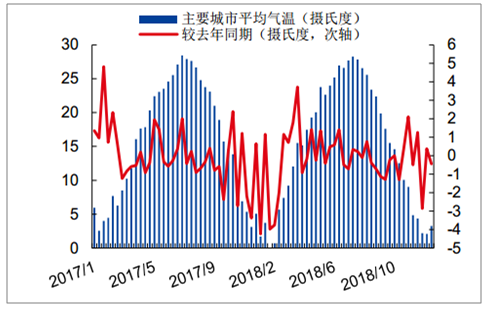

纺织服装限额以上零售增速逐步放缓,温暖天气影响 11 月冬装销售:2018 年,纺织服装限额以上企业零售增增速前高后低,各季度分别取得约 9.8%、 8.6%、8.2%、 6.0%的同比增长。认为 Q4 增速的放缓, 主要是 11 月温暖天气影响冬装销售,2018 年 11 月上中下旬的全国主要城市平均气温较 2017 年 11 月同期分别低 1.3 摄氏度、高 0.4 摄氏度、高 2.1 摄氏度,中下旬的温暖天气影响了该月份的冬装销售。2018 年 12 月,在天气推动冬装销售、年末促销等因素的促进下, 纺织服装限额以上企业零售额同比增长 7.4%,增速环比回升。

2013 年来限额以上纺织服装零售额及其增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国服装行业市场专项调查及发展趋势分析报告》

中国主要城市平均气温及其同比变化

数据来源:公开资料整理

(二)男装:市场规模稳步扩张,关注平价男装及休闲品类

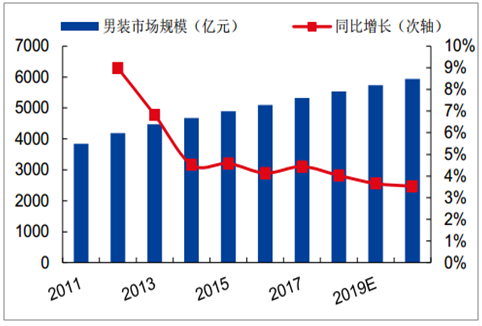

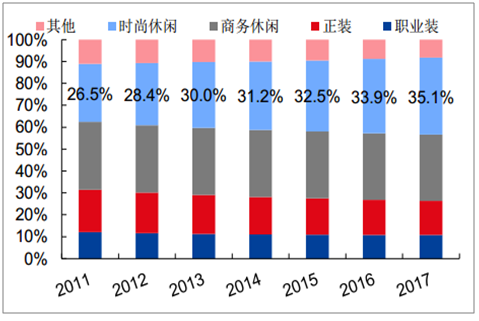

男装市场规模预计稳步扩张,近年来休闲品类较受欢迎:男装是我国服装市场的重要组成之一, 预计仍将保持稳步扩张态势。2017 年男装市场零售额约占整体服装零售额的 33%,且 2021 年男装市场规模有望达近 6200 亿元,2017 年至 2021 年的年复合增速预计约 3.8%。 男装市场中,时尚休闲及商务休闲是最主要的品类,近年来上述品类增速高于男装整体。据观研天下,时尚休闲及商务休闲品类零售额在男装市场中分别占有约 35%、30%的市场份额,是占比最高的两个品类。同时 2013 年至 2017 年,男装中职业装、正装、商务休闲、时尚休闲、其他品类分别取得 12%、10%、13%、18%、7%的年复合增速,在居民消费向个性化升级过程中,休闲品类较受欢迎。

中国男装零售市场规模及其预测

数据来源:公开资料整理

中国男装零售市场产品结构情况

数据来源:公开资料整理

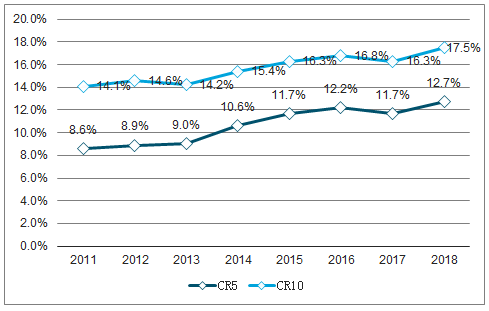

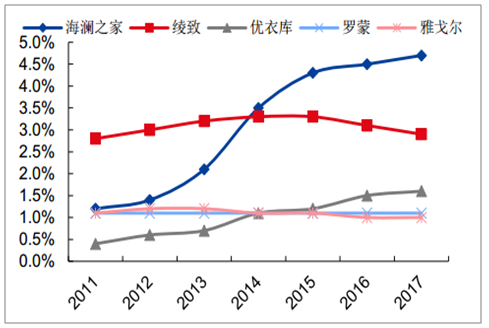

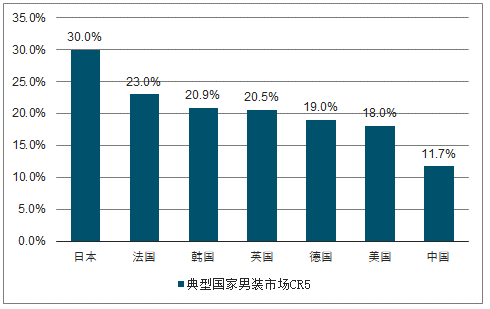

男装市场集中度缓慢提升,我国男装市场集中度仍有提升空间:龙头快速拓店以及规模效应推动我国男装市场稳步提升,2018 年我国男装市场 CR5 为 12.7%,较 2011 年的8.6%有较大提升,主要是男装龙头的海澜之家快速扩张门店带动规模提升,以及具有规模效应的优衣库取得持续的市占率增长。对比全球典型国家的男装市场来看,我国男装市场仍然较为分散,2017 年男装市场 CR5 约 11.7%,较日本的 30%与美国的 18%有较大差距,集中度存在提升空间。

中国男装市场集中度情况

数据来源:公开资料整理

中国男装市场前五企业市占率示意图

数据来源:公开资料整理

2017年典型国家男装市场集中度情况

数据来源:公开资料整理

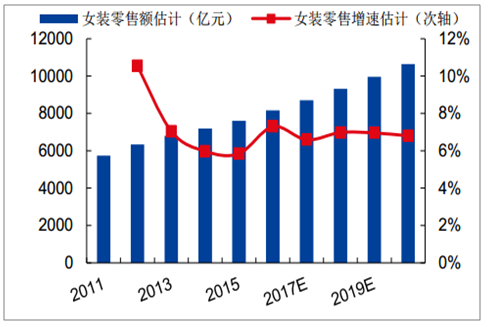

(三)女装:市场大而分散,消费量随经济增长波动明显

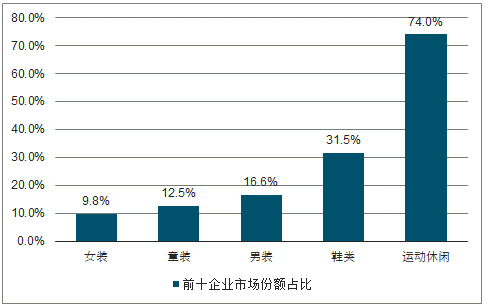

女装占据服装市场半壁江山,个性化需求使女装市场较为分散:女装是我国服装的重要品类,持续占据超 50%的市场份额。2017 年女装市场零售额约占整体服装零售额的 56%,且 2021 年女装市场规模有望达近 1.1 万亿元, 2017 年至 2021 年的年复合增速约为4.4%。 由于女性对服装具有更加个性化的需求,不同风格、不同定位的品牌服装均可分割部分市场,女装呈现较为分散的市场格局。女装市场销售额前十企业的市占率仅为 9.8%,较童装的 12.5%与男装的 16.6%更低。从价格带来看,大众女装市场较中高端女装市场更加分散。大众女装 CR10 约为 8.3%,中高端女装 CR10 约为 14.7%。

中国女装零售市场规模及其预测

数据来源:公开资料整理

服装子行业市场前十市占率情况

数据来源:公开资料整理

(四)童装:市场有望稳步增长,集中度提升利好龙头企业

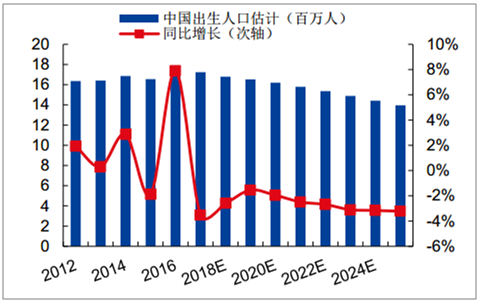

生育意愿拖累,出生人口同比下行,我国 0~14 岁儿童人口增速放缓:自 2013 年我国实施单独二孩政策、2016 年实施全面二孩政策之后,2012 年至 2016 年,我国出生人口基本保持稳步提升的趋势,年复合增速约为 2.23%。2017 年,我国出生人口预计约为1723 万人,较 2016 年减少 3.53%。随着我国子女养育、住房等成本的逐步提高抑制部分适龄人群的生育意愿,以及 1986 年至 1990 年出生人口高峰期对应适龄人群的年龄的逐步增长,预计,中国出生人口将保持缓慢降低的趋势, 2018 年至 2025 年的出生人口年复合增速约为-2.60%。

随着出生人口的逐步下行,预测中国大陆 0 至 14 岁人口数量将逐步降低。根据 2017年 6 月联合国对我国 2015 年至 2050 年的预测,运用三次样条插值的方法,我们估计中国大陆的0 至 14 岁的人口数量将于 2018 年或 2019 年出现缓慢下行的拐点,且 2018 年至 2025 年的 0 至14 岁人口数量年复合增速约为-0.65%。

中国出生人口及其变化预测

数据来源:公开资料整理

中国大陆0至14岁人口数量预测

数据来源:公开资料整理

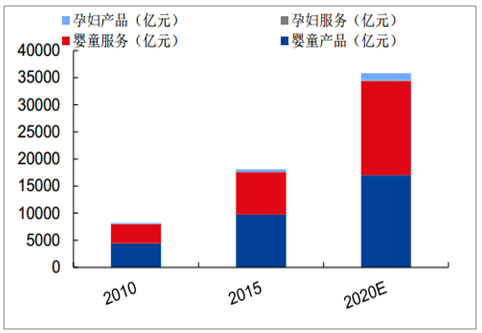

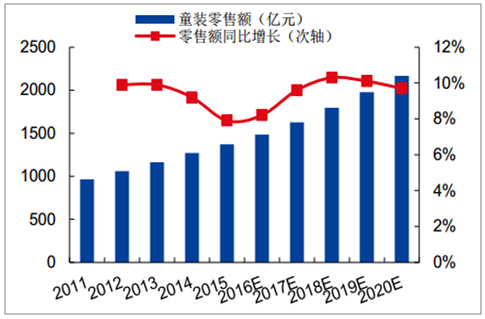

目前母婴童市场继续扩张,童装市场有望稳步增长: 不过,出生人口缓慢降低不改我国童装市场较快增长趋势。随着我国居民收入及生活水平的逐步提高,人们更加重视对母婴童的呵护,母婴童市场正处于快速发展时期。我国母婴童市场容量有望于 2020 年达约 3.58 万亿元, 2015 年至 2020 年年复合增速约 15%。婴童产品是母婴童板块最大的市场之一,预计 2020年实现约 1.7 万亿元的销售额,2015 年至 2020 年年复合增速约 12%。母婴童市场的较快开拓,离不开童装市场的较快发展。我国童装市场零售规模有望于 2020 年达 2167 亿元, 2018 年至 2020 年年复合增速约为 9.89%,童装市场有望保持稳步增长。

中国母婴童市场容量预测

数据来源:公开资料整理

中国童装市场零售额及其增长预测

据来源:公开资料整理

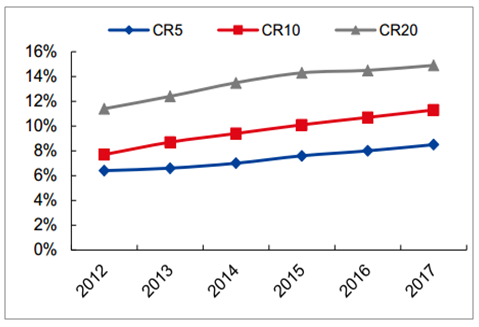

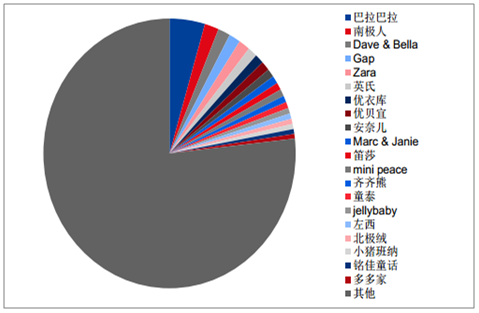

童装市场持续分散,集中度提升或使龙头受益: 目前,我国童装市场较为分散。2017 年我国童装市场 CR5 约占据 8.5%的市场份额,远低于美国、英国、日本童装市场 2016 年CR5 的 27.1%、 23.5%、 18.8%的市场占有率。具体来看,在市场集中度相对更为集中的天猫平台童装市场中,头部品牌巴拉巴拉、南极人的市场占有率分别仅 4.5%与 1.8%。近年来,我国童装市场集中度正稳步提升, CR20 已由 2012 年的 11.4%提升至 2017 年的 14.9%,并有望在龙头企业规模效应优势、竞争力优势的推动下继续提升。

中国童装市场集中度估计

数据来源:公开资料整理

2017年天猫平台童装销售前二十市占率估计

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装行业市场行情监测及投资前景研判报告

《2026-2032年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询