一、我国乳业即将进入较长稳步增长期

1、我国供给:原奶产量增长稳中趋紧

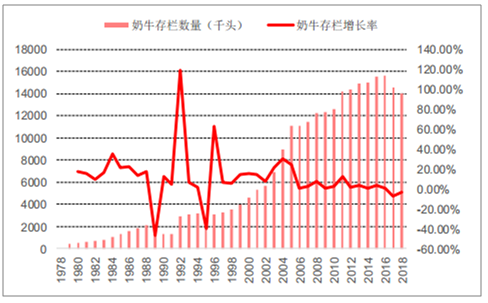

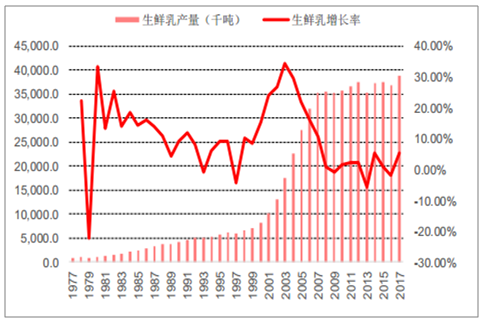

从 1950s到 1978年,受历史原因的限制,我国奶牛存栏数量极少,奶牛产出转化率及生鲜乳的产量低。自 1978 年改革开放伊始,我国奶牛存栏数量大幅攀升,从 1979 年的 47 万头迅速增长到 2005年的 1108 万头,与此同时奶牛养殖技术也不断更新换代, 2005 之后,我国奶牛存栏数量增长速度减缓,并于 2016 年出现拐点,奶牛存栏数量出现下降趋势,美国农业部统计 2018 年我国奶牛存栏量约为 1400 万头。生鲜乳产量看, 随着奶牛存栏数量增长,我国生鲜乳产量也从 1978 年 110 万吨增长到2008 年的 3556 万吨,复合增速为 31.19%。2008 年后行业波动加剧,奶价大幅波动导致奶农利益受损,加之近几年环保政策趋严, 大量散户奶农退出,存栏量也出现下降,但单产提升一定程度弥补了奶牛存栏量下降的缺口, 2008 年至今我国生鲜乳年产量维持在 3500 万吨左右,预计未来几年原奶供应量将有偏紧趋势。

我国奶牛存栏数量及其增长率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乳制品行业市场专项调研及投资前景分析报告》

我国生鲜乳生产量及其增长率

数据来源:公开资料整理

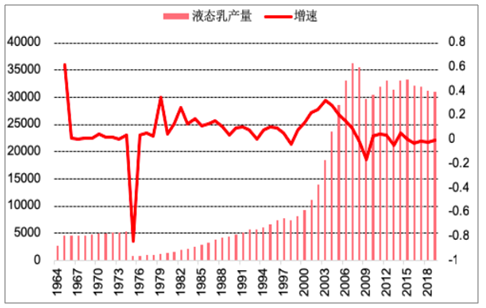

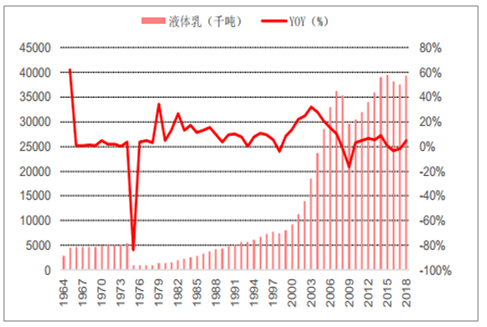

我国液态乳的产量随生鲜乳产量的走势而变动。自 1964 年到 1996 年,虽前期受历史事件些许影响,液态乳产量复合增速达到3.2%。随后自 1996 年到2008 年,技术进步行业快速发展,液态乳产量增长4倍,自 736万吨增长到3545万吨,复合增速达到14%。后期液态奶产量受三聚氰胺事件影响行业出现剧烈波动,液态乳复合增速下降至 3.38%,2011 年后产量保持稳定,维持3100到3400万吨范围内,2018 年年液态乳产量为 3110万吨。

中国液态乳产量

数据来源:公开资料整理

2、我国液态乳消费:常温奶为主,酸奶增长快

从主要乳制品消费量来看,1990 年以来中国乳品行业总体实现快速增长。1990 年主要乳制品消费量 507.6万吨,到2017年3979.2万吨,复合增速达7.92%。其中,液态乳一直占据核心地位,但乳粉尤其是全脂乳粉增长较为明显,消费占比持续扩大。这主要是由于全脂乳粉是许多乳制品的生产原料,随着乳业市场规模扩大,工业消费用量持续增加。

中国主要乳品消费量

数据来源:公开资料整理

从液态乳消费量来看,自 1980 年以来消费量实现约 27 倍提升,由 1980 年的 136.7 万吨大幅增长至 2018年的 3943万吨,复合增速 9.25%。结合经济增长情况来看,人均 GDP由 1990年 317.88美元持续高速提升至 8123.18美元,是液态乳消费增长的重要推动力。具体看, 1996 年之前,由于原奶产量低,且受制于运输技术等市场较为局限,液态乳消费缓慢攀升,与人均 GDP 增长基本保持一致。 1996 年, 利乐包的引入和杀菌技术的升级开启全国性牛奶市场,此前未开发的市场需求得到释放, 2007 年液体乳消费达 3629.2 万吨。 1996-2007 年人均 GDP由 709.4 美元增长至 2695.36 美元,复合增速高达 12.90%,液态乳也呈现高速增长,消费量增加 2894.3 万吨,复合增速达 15.63%。然而 2008 年三聚氰胺事件爆发, 2009 年液态乳消费直降至 2961.8 万吨,与 2007 年相比下跌 9.66%,中国乳业遭受重创。不过随着一系列增强消费者信心的措施落地,且人均 GDP 以 12.09%超高速强劲推动,2010 年开始, 乳业重回发展快车道, 到 2015 年消费量达 3948.5 万吨, 2010-2015 液体乳消费复合增速 5.28%。 2015 年-2018 年,人均 GDP 增速放缓,液态乳消费量下行 55 吨至 3943 万吨,主要与当前消费升级背景下产品结构升级调整有关。

中国液态乳消费量及增速

数据来源:公开资料整理

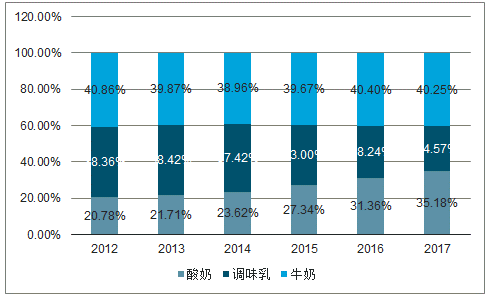

液态乳结构方面,自 2000 年酸奶进入中国市场,消费量增长亮眼,人均消费量由 2012 年 3.17kg 大幅上升至 2017 年 3.43kg,复合增速达 1.59%。伴随高增长,酸奶在液态乳消费量中所占比重也持续提升,2017 年已超35%,并且有进一步取代牛奶份额的趋势。同期白奶业表现较强势,1996-2008 年黄金十年内,由包装技术革新带来的高速增长红利以基础白奶的快速放量为主。伴随消费升级,高端白奶如有机奶自上市以来逐渐发力,销售规模由 2011 年 26.67 亿元升至 2016 年 117.26 亿元,复合增速达 34.47%。受益于消费升级的还有巴氏鲜奶,消费量由 2012 年 177.68 万吨升至 2017 年229.76 万吨,复合增速达 5.27%。

中国主要液态乳消费结构

数据来源:公开资料整理

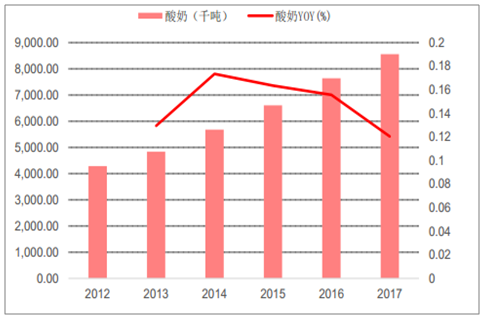

中国酸奶消费量及增速

数据来源:公开资料整理

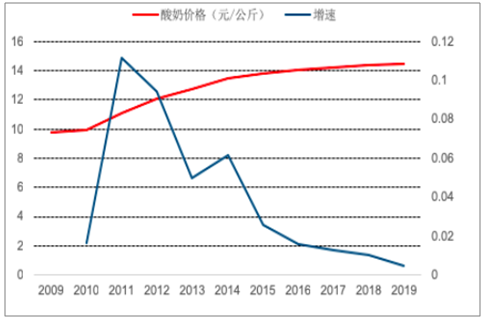

3、乳制品价格不断攀升

我国生鲜乳价格整体呈现震荡上行趋势。 1991-2007 年是乳制品行业高速发展时期,随着乳品行业的发展,对生鲜乳需求不断提升,生鲜乳价格也波动增长。 2008 年由于三聚氰胺奶粉事件,乳制品行业受到重创,生鲜乳价格大跌。毒奶粉事件后,随着相关政策出台,同时供给端结构性改革,散养户退出市场,养殖转向规模化规范化,乳制品行业整顿复苏,消费者信心逐渐回升, 2008 年后生鲜乳价格开始新一轮增长, 2018 年生鲜乳价格约为 3461.15 元/吨,相较于 2010 年 2890.58 元/吨,复合增长率为 2.28%。乳制品价格方面也呈现不断增长趋势,但增速有所趋缓。以酸奶价格为例, 2009 年酸奶价格约为 9.79 元/公斤, 2018 年酸奶价格约为 14.38 元/公斤,复合增长率为 4.36%,价格增速上 2009-2011 年酸奶价格大幅攀升,随后增速有所下降, 2018 年酸奶价格环比增长 0.49%。

我国生鲜乳价格及价格波动

数据来源:公开资料整理

中国酸奶价格变动趋势

数据来源:公开资料整理

二、我国乳业当前格局

我国乳制品行业规模不断扩大, 1980 年以来乳制品消费量提升了约 27 倍,由 1980 年的 136.7 万吨大幅增长至 2018 年的 3943 万吨, 复合增长率达 9.25%。人均乳制品消费量方面,相较于美、日等发达国家仍有较大差距, 2017 年我国人均乳制品消费仅为 20.7kg,不及美国人均数据一半,因此未来随着人民生活水平的不断提升,对科学营养食饮的不断追求,我国乳制品市场仍有很大提升空间。

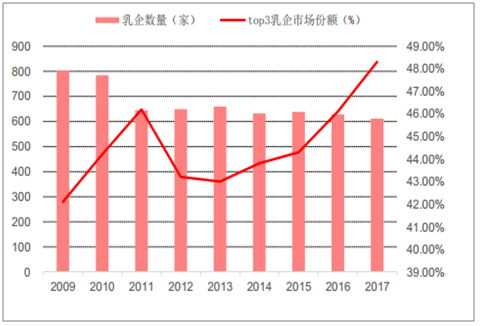

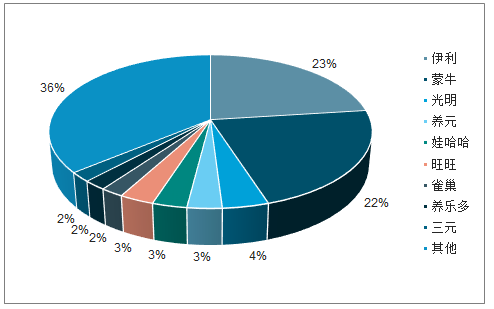

从竞争格局上看, 2008 年三聚氰胺事件爆发使乳业跌入低谷,大型乳企因抗风险能力较强,恢复增长较快,此后 3 年中小企业不堪压力不断退出,行业集中度持续提升,到 2016 年国内规模乳企数量也从 2008 年的 815家直降到 623 家,前三大乳企总市场份额陡升至峰值 46.6%。 2011 年后,乳企数量基本稳定,尽管随乳业行业竞争升温,行业集中情况趋缓。 2018 年 top3 乳企市场份额稳步攀升至 50.2%,伊利、蒙牛和光明三家公司分别以 23.6%、 22.4%和 4.2%位列市场份额前三,紧随其后的养元份额 5.5%,旺仔 4.3%,雀巢、娃哈哈、三元以及椰树也有一席之地,但都远不能与两大龙头相提并论。综合看,行业双龙头模式趋于稳定。

我国奶类行业数量和市场集中度

数据来源:公开资料整理

2018年我国奶类品牌份额

数据来源:公开资料整理

三、行业机会明显

1、高端白奶持续高增长,两大龙头占据主要市场

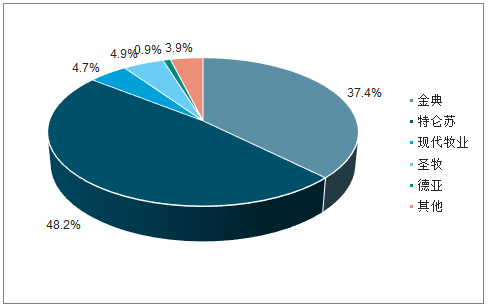

市场中的高端奶一般指蛋白质含量大于 3.2g/100ml、价格高于 12 元/L 的 UHT 奶。目前高端白奶的企业品牌主要有全国乳企龙头(伊利、蒙牛)、大规模牧场自有品牌奶(现代牧业、圣牧等)以及进口液态奶(欧德堡、安佳等)。伊利和蒙牛两大龙头凭借自身品牌力、渠道力强且高费用投入,推动金典、特仑苏为消费者普遍认知。2017 年上半年,特仑苏销售额市占率 48.2%,而金典占据 37.4%市场份额,并且增速在 25%以上,超过蒙牛特仑苏,预计伊利在营销上的大力投入还将继续推动金典维持较高增速。截至 2017 年年底,蒙牛特仑苏销售额突破 120 亿元,较上年相比取得 11%的增速。数据显示, 2018 年特仑苏的终端销售规模有望达到163.65 亿元,相比于 2009 年的 24.31 亿元复合增速为 23.6%;而伊利金典也将实现 139.70 亿元的销售规模,复合增速高达 33.43%。

高端白奶市场各品牌份额

数据来源:公开资料整理

自 2005 年高端白奶“特仑苏”上市以来,高端白奶的消费规模稳定增长,有机奶作为高端白奶最具代表性的品类,总体市场规模由 2011 年不足 30 亿元高速增长至 2017 年的近 140 亿元,年复合增速达 31.48%。

有机奶市场规模

数据来源:公开资料整理

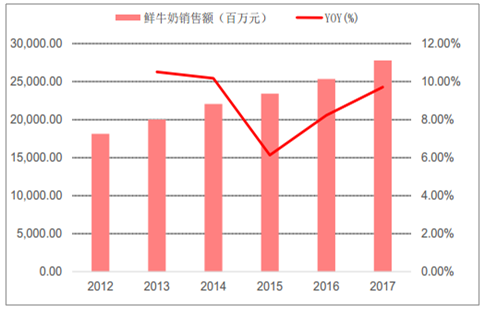

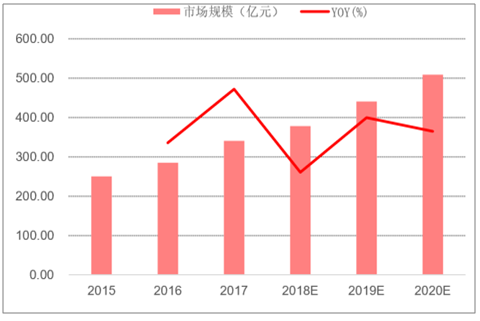

2、低温条件成熟推动低温巴氏奶

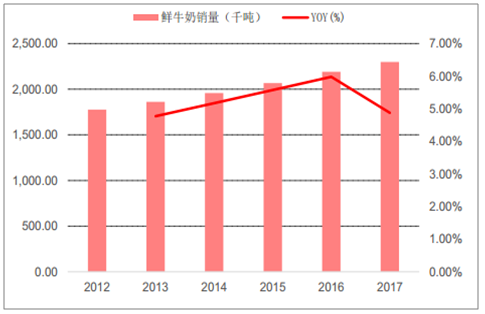

随着人们健康养生观念的深化,低温巴氏奶作为最为新鲜、保有牛奶原始价值的乳制品, 成为越来越多人们的消费选择,近五年来销售规模以约 8.94%的复合增速持续增加,由 2012 年 181 亿元增长至 2017 年 277 亿元, 2017 年销量也稳步攀升至约 230 吨。随着消费认知逐渐培育,低温巴氏奶将成为消费升级的重要方向之一。

国内市场受制于冷链设备,目前巴氏奶消费仍集中于一二线城市和区域性市场。一二线城市中,消费水平的快速提升和大量进口高端乳制品的涌入共同造就了价格敏感度较低的消费者,但同时也使得市场竞争趋于激烈、消费者品牌忠诚度也相对较低,未来如高端巴氏奶、低温酸奶等高阶产品的消费增加将是一二线市场的主要增量来源,但对乳企的产品创新也会提出非常高的要求。

巴氏奶销量及增速

数据来源:公开资料整理

巴氏奶销售额及增速

数据来源:公开资料整理

3、常温酸奶呈现爆发式增长

常温酸奶是乳品行业中近几年增长最快的子品类,也是中国市场的创新品类。 2009 年,光明开发出第一款常温酸奶品牌莫斯利安,经在华东地区推广后广受市场好评; 2013 年下半年,伊利和蒙牛分别推出自己的常温酸奶品牌安慕希和纯甄。三大乳业巨头大力推进之下,常温酸奶从 2012 年起呈现爆发式增长: 2013、2014 年市场规模以翻倍速度快速打开市场,而后 2015、 2016 年继续保持 40%以上的增速持续高速扩张。2018 年常温酸奶市场规模将突破 300 亿元,相比 2012 年的 15 亿元增长 20 倍左右,复合增速达到 65.75%。

常温酸奶之所以快速扩张市场,主要原因有二:一是三大巨头聚焦发力,一二线城市快速放量,消费市场迅速崛起;二是突破了冷链的限制,由于保质期更长、辐射半径更大,得以快速开拓全国市场。

常温酸奶市场规模及增速

数据来源:公开资料整理

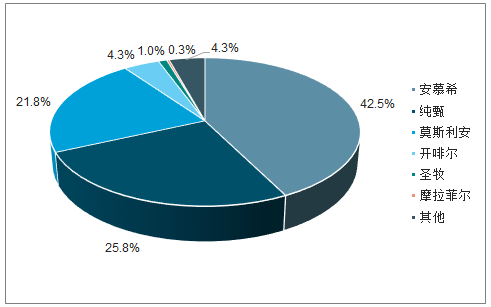

经过近 6 年的增长与市场扩张,常温酸奶市场正转向稳定发展阶段,行业集中度持续提升。目前国内生产常温酸奶的企业有 40~50 家,品牌多达上百种,除伊利安慕希、蒙牛纯甄、光明莫斯利安外,还有皇氏摩拉菲尔、新希望里海和鲜花、卫岗弗瑞希、圣牧全程有机酸奶等,市场竞争异常激烈。 2017 年安慕希、纯甄和莫斯利安三大单品以超强的品牌认可度占据常温酸奶市场 80%以上的份额。安慕希更是在 2017 年销售额达到了 129亿多,以超过 50%的增幅几乎占据常温酸奶市场的半壁江山。说明目前常温酸奶市场已陷入同质化、价格竞争白热化的阶段,对于乳品企业来说,面对增长放缓,寻找新的增长点、发力细分市场、打造产品多元化已经势在必行。

常温酸奶销售份额

数据来源:公开资料整理

4、低温酸奶潜力巨大,更加顺应消费升级趋势

在常温酸奶的冲击之下,低温酸奶在酸奶大类中占比仍然在 30%以上,远超常温酸奶。近年来低温酸奶以10%-20%的增速稳定增长,高于液态乳行业平均水平,增长表现仅次于常温酸奶,市场规模也由 2015 年的 250亿元扩张至 2017 年的 341 亿元,复合增速 16.79%,预计 2018 年将达到 378 亿元的销售规模,实现 14.78%的复合增速。2017 年,蒙牛凭借低温产品技术以及渠道优势, 在低温酸奶品类占据 32%的市场份额,排名第一;2018 年上半年,蒙牛低温酸奶占比约为 32.5%,伊利不足 20%。总体上看,受冷链技术限制,低温酸奶暂未能实现突破性增长。

低温酸奶市场规模及增速

数据来源:公开资料整理

5、乳饮料市场规模逐步扩大,更新定位与渠道布局可实现突破

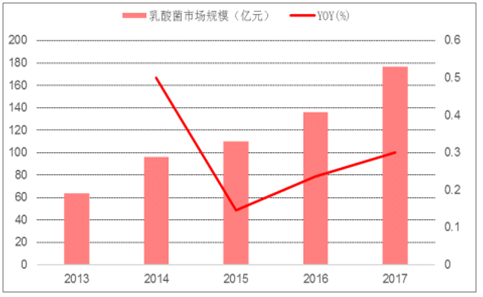

乳饮料按蛋白含量和制作工艺不同分为三种类型:配制型含乳饮料、发酵型含乳饮料和乳酸菌饮料。以子板块乳酸菌来说,自 2013 年开始,该市场增长迅猛,从 2013 年的 63.89 亿以复合增速 28.88%的速度增长到 2017 年的 176.5 亿,以此速度估计,5年内市场规模将达到 500 亿。而目前的销售市场份额来看,前三大公司占比总和 46.3%%,行业集中度中等,市场竞争较为散乱。

乳酸菌市场规模及增速

数据来源:公开资料整理

乳酸菌各企业销售份额

数据来源:公开资料整理

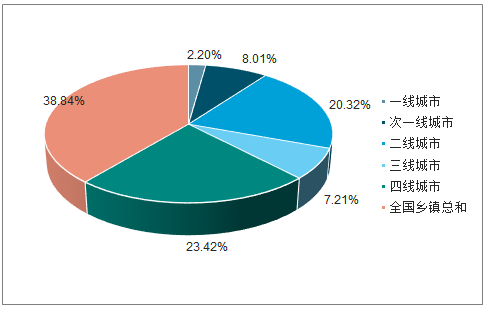

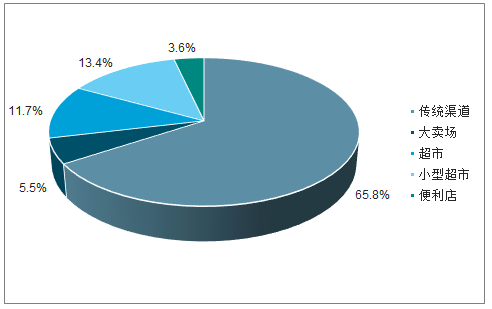

以常温乳酸菌的渠道分布来看,多分布在乡镇市场,一线及次一线城市分布仅占 10.21%。渠道方面集中于传统渠道等线下方式,有“农村型产品”的特点。整体定位中低端。

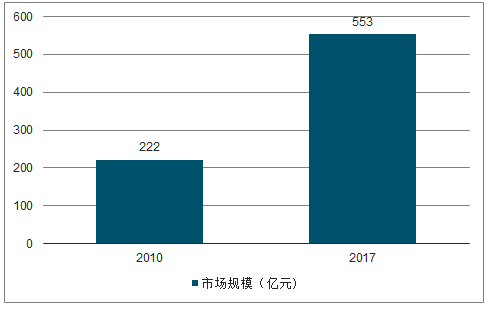

另外,近几年受益于健康理念的提升,因含活性乳酸菌而具有促进消化的保健功效的低温益生菌乳饮料备受关注,逐渐成为消费热点。2010 年我国益生菌产品市场规模约 222 亿元, 2017年增长到 553 亿元,复合增速约 17%。

因此对于想要扩大市场份额的乳企来说,行业集中度中等、市场良莠不齐、定位有待改变和提高、传统乳业头部品牌未形成垄断的乳酸菌等乳饮料市场可以作为突破口, 通过差异化的市场定位、精准的功能定位及拓展现代和线上销售渠道实现市场占有率在此细分市场上对龙头乳企的超越。

常温乳酸菌地区销售分布

数据来源:公开资料整理

常温乳酸菌销售渠道占比

数据来源:公开资料整理

益生菌产品市场规模及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告

《2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询