截至2018年12月末,国内生猪存栏量3.11亿头,同比下降8.91%,降幅较2017年同期扩大1.9个百分点。国内生猪存栏量在2013年达到4.57亿头,之后,就开始呈现逐年下降的态势。国内生猪存栏的增长高点出现在2011年8月,时值为5.38%,之后至今,存栏增速就开始趋势性下降——自2012年9月开始,生猪存栏量已经连续76个月下降,并且降幅有扩大势头。

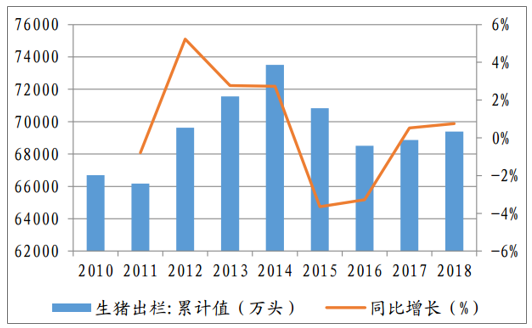

2018年,国内生猪出栏量6.94亿头,同比增0.76%,较上年增加0.24个百分点。2018年前三季度,生猪出栏明显提速:第一、二、三季度,出栏同比增加4.36%、3.85%、2.81%。考虑到之前连续八个季度的负增长,以及连续四个季度不足1%的增长,生猪出栏提速可能意味着需求的阶段性增加。但是,相比2014年7.35亿头的出栏峰值,国内的生猪出栏量已经大幅减少了5.58%。

国内生猪出栏量(万头)

数据来源:公开资料整理

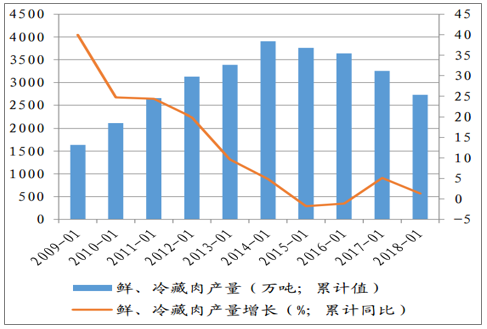

2018年,国内鲜冷肉产量为2729.30万吨,较2017增1.3%,增速较上年下降3.8个百分点。国内的鲜冷肉产量在2014年达到峰值,当年为3903.44万吨,之后,鲜冷肉产量逐年地、趋势性地下降,2018年的产量较2014年减少了30%。此轮产量的小反弹始于2017年,2018年前三季度也基本延续了反弹趋势,但是,2018年四季度该轮反弹趋弱,反映出需求的乏力。

国内冷藏肉产量

数据来源:公开资料整理

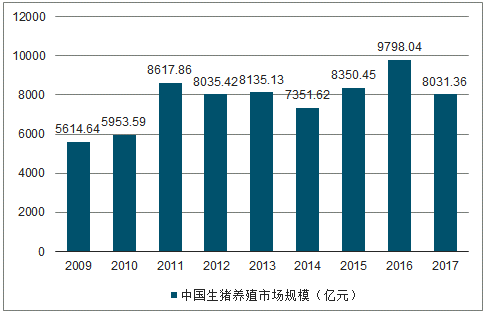

统计数据显示,2009年中国生猪养殖市场规模已达5614.64亿元。2011年中国生猪养殖市场规模增长至8617.86亿元,此后中国生猪养殖市场规模开始下跌直至2015年。不过在2016年中国生猪养殖市场规模增长到一个高峰,达到9798.04亿元,截止至2017年中国生猪养殖规模为8031.36亿元,同比下降18%

2009-2017年中国生猪养殖市场规模统计情况

数据来源:公开资料整理

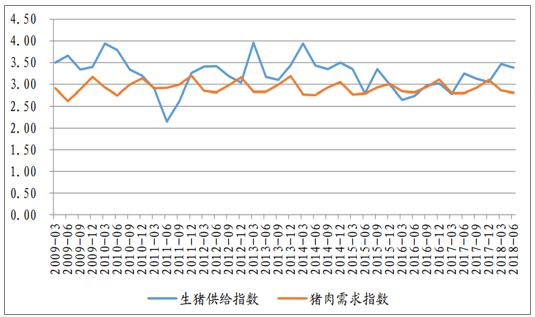

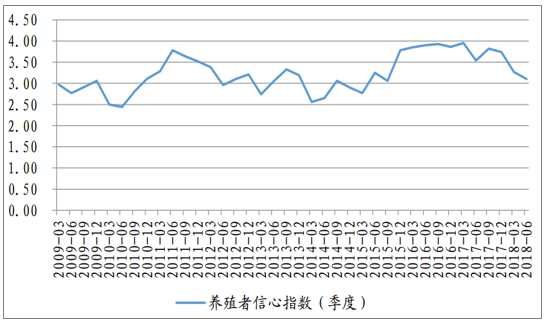

2014、2015、2016、2017年,经历了连续的存、出栏下降,供需之间方才获得紧张的平衡。但是,由于2018年出栏的加速,供需间的“喇叭口”再次扩大,表现为供给抬头,而需求回落。尤其在2018年上半年,国内生猪供给和需求指数持续背离;虽然二季度后稍有缓和,国内猪肉供大于需的形势没有改变。由于猪价长时期下跌,养殖者信心指数持续下滑,行业的养殖预期下探至低点。

猪肉供需指数

数据来源:公开资料整理

养殖者信心指数

数据来源:公开资料整理

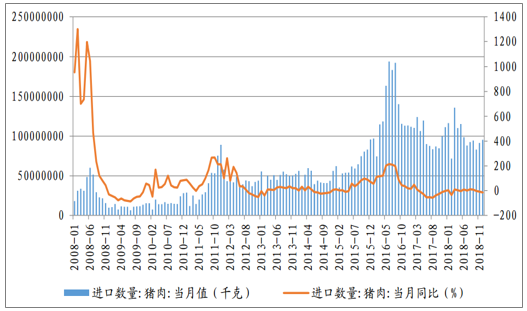

国内进口猪肉数量在2016年达到顶峰,时值为162.02万吨。2017、2018年,国内进口猪肉数量连续两年下降,分别为121.68、119.28万吨,同比降24.9%和1.97%。结合国内和进口的供给情况,在2013至2016年期间,国内猪肉市场形成了供给过剩的局面,从而无论在生产还是进口环节,行业后期都在自发地减少供给。也就是说,是国内市场的内在原因导致了猪肉进口数量的减少。此外,随着进口数量的减少,进口猪肉的价格也在2016年之后大幅走低,目前并没有看到价格回升的迹象,说明国内对于进口的需求仍然比较低迷。

国内的进口猪肉数量

数据来源:公开资料整理

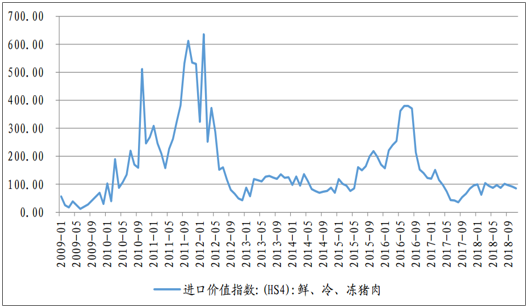

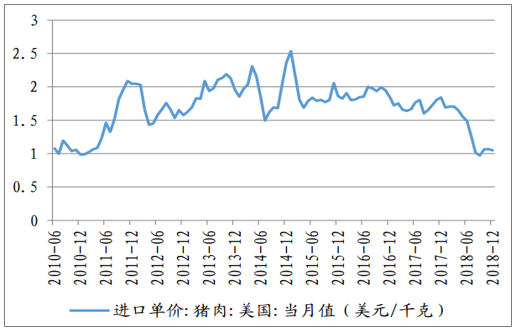

猪肉进口价格指数

数据来源:公开资料整理

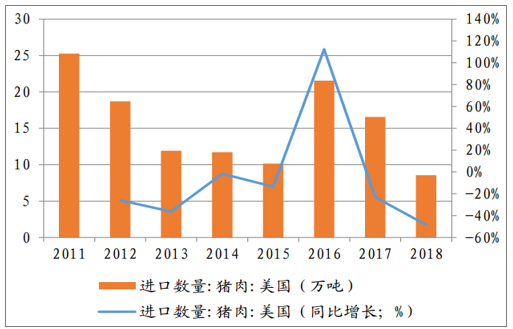

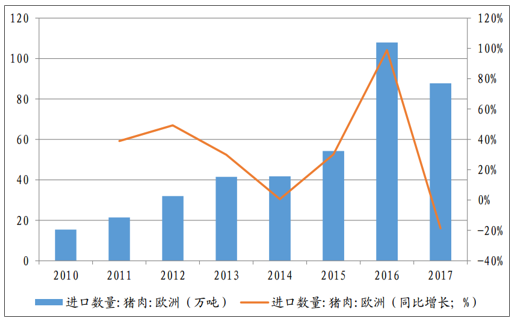

从时间节点上看,中美贸易争端始于2018年,而猪肉进口数量的锐减始于2017年,先于贸易争端。因而,贸易争端并非猪肉进口数量减少的根本原因。从国别上来看,尽管来自美国的进口猪肉量连续两年下降,但是来自加拿大和欧洲国家的进口猪肉同样地在下滑,说明贸易争端起码不是猪肉进口减少的根本性原因。具体地,2016年,中国从美国进口的猪肉数量是21.55万吨,占当期进口的13.3%;同期,从加拿大和欧洲国家进口的猪肉数量是107.91万吨,占当期进口的66.6%。2017、2018年,来自美国的进口猪肉数量同比增幅为-23.09%、-48.32%,来自欧洲国家的同比增幅为-18.69%、-2.46%。来自美国的进口数量跌幅扩大,而来自欧洲的进口数量跌幅走窄。

来自美国的进口猪肉数量

数据来源:公开资料整理

来自美国的进口猪肉价格

数据来源:公开资料整理

来自欧洲国家的进口猪肉数量

数据来源:公开资料整理

人均猪肉消费不断减少,有这么几个原因:

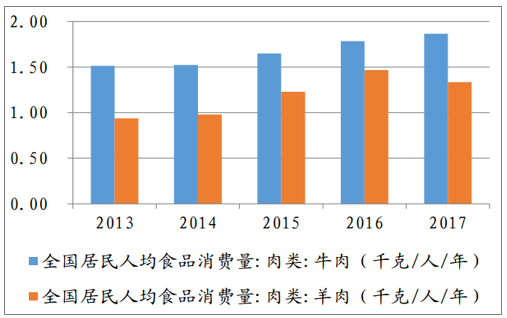

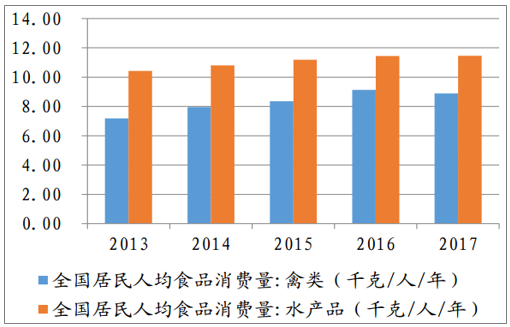

1、蛋白提供的替代品越来越丰富可得。由于人需要摄取的动物蛋白量是基本稳定的,随着猪肉摄取量的减小,其他蛋白提供品的消费量应该加大:事实上,这些年,人均年需的牛肉、禽类、水产品、蛋类等均在增加。

人均牛肉、羊肉消费量

数据来源:公开资料整理

人均禽类、水产品消费量

数据来源:公开资料整理

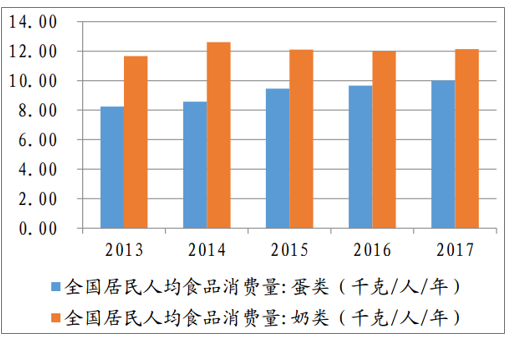

人均蛋类、奶类消费量

数据来源:公开资料整理

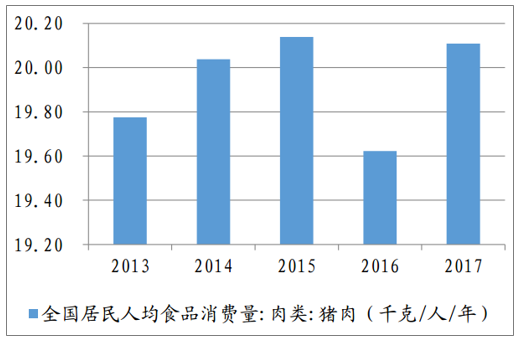

人均猪肉需求量减少

数据来源:公开资料整理

2、劳动力人口降低,导致猪肉总需减小

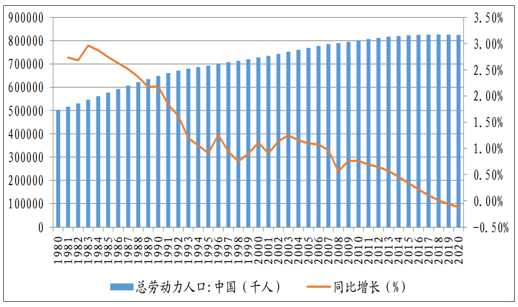

2017、2018年,中国的劳动力人口已经连续两年负增长;而2006至2016年间的平均增速也仅有0.64%。上世纪八十年代推行计划生育政策之后的四十年间,劳动力人口增速一直在猛烈地下跌,直至2017年开始负增长。此外,出生率于2018年降至千分之10.94,较2017年下降1.5个点,相比1987年下降12.4个点。出生率大幅度下行下,未来劳动力人口的增长预期并不乐观。

中国的劳动力人口下降

数据来源:公开资料整理

3、疫情对国内猪价的影响

2006年6月,猪蓝耳病全国性爆发,当时国内猪价约为10.13元/公斤;2010年年初,猪口蹄疫全国性爆发,并伴随蓝耳病和瘟疫,当时国内猪价约15.04元/公斤。两次重大的猪疫情均出现在猪价周期的上行期,因此很难分辨疫情对供需、继而对猪价上涨的推动程度。此次非洲瘟疫发生在2018年8月,当时国内猪价约20.22元/公斤,正处于下行期。

目前来看,疫情发生的范围在黑龙江、辽宁、河南、江苏、安徽和浙江,并且集中在散户养殖环节,规模化养殖场并没有出现疫情。由于非疫情地区对生猪流入的管控非常严格,所以没有使疫情进一步向全国扩散。据草根调研,目前已经捕杀的生猪超过3万头,这个数字占2018年生猪出栏量的0.004%,占2018年年底存栏量的0.01%。

生猪产业迎来转型升级:集团化养殖优势明显,将成为未来发展趋势

随着环保要求的提高,我国生猪产业在最近几年开始迎来升级转型,高标准高产能的集团化养殖已经取代农户分散养殖成为主流。同时,养殖粪污的资源化利用、变废为宝的种养平衡模式,大大提高了准入门槛,养猪不仅越来越专业化,也逐渐成为高投入行业。

根据统计数据显示,上市农牧企业在2014年至2018年投资养殖业的比例超过60%,其中2018年有将近100亿投入到养殖业中,占全年投资的59%。四川天兆猪业、大北农等一批国内大型企业已积极在东三省和内蒙古谋划布局。

湖南省畜牧水产局的调研显示,包括唐人神、新五丰等83个大型企业计划在2017年至2019年共投入66亿元进军生猪养殖。与过去扎堆洞庭湖区和长株潭城市群不同,这些新增产能绝大部分位于湘西湘南等山区。对于生猪产业而言,高标准、高产能的集团化养殖取代农户分散养殖,已经成为未来行业发展方向。集团化养殖的优点显而易见:

1、集团化养殖在降低成本方面有巨大优势

在标准化养殖和硬件设施投入固定的前提下,生猪数量越多,每头分担成本越低。以宁乡花猪为例,目前宁乡市尽管举全市之力发展花猪养殖,但依旧以中小散户为主,极少有养殖户(场)的出栏量超过2万头,完全无法与集团化动辄上百万的规模相提并论。而宁乡市政府提出,要在未来五年将宁乡花猪扩大到百万头的目标。

2、集团化企业拥有强劲的资本实力为地方品种的科研和推广做支撑

对于地方品种来说,首先需要解决的问题是过高的料肉比和过长的生长周期。湖南农业大学动物科学技术学院教授陈斌认为,过去市场“抛弃”土猪,在于中小养殖户(场)根本就无力解决相关问题,但如今只要愿意加大科研力度,通过“土洋结合”走杂交育种、杂交利用和培育配套系的道路,完全可以实现既保留土猪的口感和营养,也吸收洋猪吃得少长得快的优势。目前,地方猪肉品种仍然需要大量的广告和产业链建设投入。以湘村高科为例,其产业链范围除了品种选育、育繁推广、生猪养殖外,还包括肉制品加工、冷链配送、饲料生产等,每年仅广告营销投入就多达数千万元。

3、食品安全监管将更有保障

业内人士认为,集团化养殖有利于肉品追溯和质量监管,在饲料添加、病死猪无害化处理、疫情防控方面有一套更加严格完善的体系。未来,严控活猪跨省调运将是大势所趋,并将进一步促使相关企业挖掘各地优势品种资源,让老百姓吃得更安全健康。

相关报告:智研咨询发布的《2019-2025年中国生猪及猪肉行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。