服务外包是指企业将价值链中原本由自身提供的具有基础性的、共性的、非核心的IT业务和基于IT的业务流程剥离出来后,外包给企业外部专业服务提供商来完成的经济活动。国际服务外包的发包业务主要集中在发达国家。国际服务外包的承接地主要集中在发展中国家,承接最多地区:亚洲约占45%,占比前三:印度、中国和东盟。近几年,我国服务外包在国家政府部门一系列支持政策以及企业自身努力下,目前已成长为全球第二大服务外包国。其中离岸外包正成为我国出口增长的新推动力,有利于中国产业从“中国制造”向“中国服务”转型升级。从整体上看,其服务外包产业结构在不断升级,离岸服务外包发展迅速。

2018年我国服务出口增速创8年来新高——全年服务出口17658亿元,同比增长14.6%,是2011年以来的出口最高增速;进口34744亿元,增长10%。

2010-2018年中国服务贸易规模情况

历年中国服务进出口统计 | |||||||

金额单位:亿元人民币 | |||||||

时间 | 中国进出口额 | 中国出口额 | 中国进口额 | 差额 | |||

金额 | 同比(%) | 金额 | 同比(%) | 金额 | 同比(%) | ||

2018年 | 52402 | 11.5 | 17658 | 14.6 | 34744 | 10.0 | -17086 |

2017年 | 46991 | 6.9 | 15407 | 10.7 | 31584 | 5.2 | -16177 |

2016年 | 43947 | 7.9 | 13918 | 2.2 | 30030 | 10.7 | -16112 |

2015年 | 40745 | 1.7 | 13617 | 1.2 | 27127 | 2.0 | -13510 |

2014年 | 40053 | 18.4 | 13461 | 3.4 | 26591 | 27.9 | -13130 |

2013年 | 33814 | 11.2 | 13020 | 2.5 | 20794 | 17.3 | -7774 |

2012年 | 30422 | 2.3 | 12699 | -4.6 | 17722 | 8.0 | -5023 |

2011年 | 28875 | 15.4 | 12936 | 7.7 | 15939 | 22.5 | -3002 |

2010年 | 25022 | 21.8 | 12008 | 23.3 | 13014 | 20.5 | -1006 |

资料来源:商务部、智研咨询整理

企业规模是服务外包发包商(特别是国际(离岸)外包业务发包商)选择接包方时考虑的重要因素,但是从规模现状来看,我国大部分服务外包企业都是人数小超过100人的小规模企业,规模超过两千人的服务外包企业寥寥无几,无法形成规模效益。2017年,中国的服务外包企业4.3万多家,行业从业人员928.9万。

2008-2017年中国软件与信息服务外包企业数量及从业人员

年份 | 服务外包企业数量:家 | 服务外包从业人员:万人 |

2008年 | 4775 | 83.6 |

2009年 | 8900 | 154.7 |

2010年 | 12706 | 232.8 |

2011年 | 16939 | 318.2 |

2012年 | 21159 | 428.9 |

2013年 | 24018 | 536.1 |

2014年 | 25100 | 607.2 |

2015年 | 33700 | 734.7 |

2016年 | 39800 | 856 |

2017年 | 39990 | 862 |

资料来源:商务部、智研咨询整理

服务外包企业的小规模决定了我国离岸承接能力,也进一步限制了承接服务水平,所以我国目前服务外包企业所获订单通常是短单、散单及小额订单,最终也决定了我国离岸业务赢利水平很低。2017年,中国离岸服务外包执行金额796.7亿美元,在岸服务外包执行金额高达464.7亿美元。

2012-2017年中国离岸/在岸服务外包执行金额

资料来源:商务部、智研咨询整理

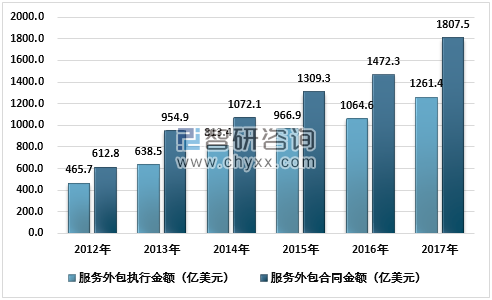

2017年中国共签订服务外包合同金额1807.5亿美元,完成服务外包执行金额1261.4亿美元。

2012-2017年中国服务外包执行金额及合同金额数量

资料来源:商务部、智研咨询整理

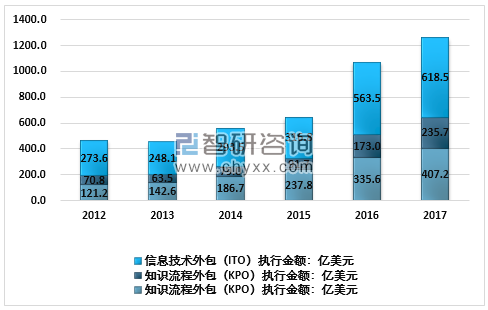

如今,越来越多的发展中国家加入到服务外包承接国之列。服务外包的三种形式中(ITO、BPO、KPO),其中BPO、KPO领域对人才能力、科技水平要求较高,大部分发展中许多国家达不到要求,导致目前服务外包的竞争主要集中于ITO的低端领域,而且各国同质化竞争非常突出。2017年中国服务外包三大类业务执行额:ITO、BPO、KPO业务执行额分别为618.5亿美元、235.7亿美元、407.2亿美元。

2012-2017年中国业务流程服务外包情况

资料来源:商务部、智研咨询整理

我国服务外包整体竞争力较弱,多处于产业价值链中低端,所以也是利润最少的部分,对于高端业务流程外包很低。长期下去很可能发展成服务外包业的低附加值“来料加工”模式,最终导致在国际服务外包市场中常常处于被动地位,承接服务外包能力降低。目前发达国家的发包业务趋势是慢慢演变为以整体流程外包的形式,对接包方具的业务能力和IT系统实施能力有较高的要求。

我国服务外包企业要在国际化新经济浪潮里脱颖而出,必须鼓励服务外包企业走规模化、专业化、品牌化路线,重视创新能力。在承接服务外包时,搭建具有国际先进水平的外包产业平台,使服务业产业内部结构逐步优化。鼓励和支持服务外包企业开展一些高附加值外包项目,小断开发新市场、拓展新业务和全面铺设营销网络,构建具有国际先进水平的外包服务产业。

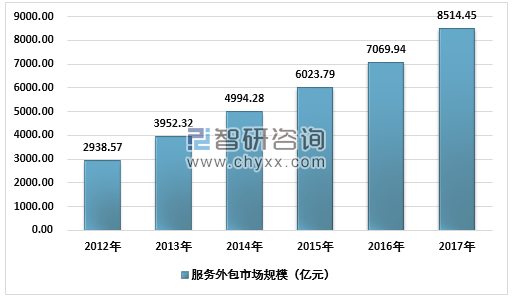

智研咨询发布的《2019-2025年中国服务外包市场运行态势与投资前景评估报告》数据显示:2012年国内服务外包市场规模约2938.57亿元,到2017年达到了8514.45亿元,如下图所示:

2012-2017年中国服务外包行业市场规模情况

资料来源:智研咨询整理

2019年,全球贸易摩擦常态化趋势将进一步增强,预计2019年全球经济增长2.9%,2020年经济增长2.8%。贸易和投资增长放缓及利率上升将削弱经济增长势头。企业的运营边界不断扩展,企业不再是自己生产一切,而是将更多的任务外包给国外市场,建立全球交易网络。云计算、大数据、人工智能、区块链、物联网等新技术赋予了服务外包新的内核,从“成本节约”走向“价值创造”,服务外包正成为数字经济时代全球经济增长的重要动力、中国新一轮对外开放战略的重要路径。对于中国而言,2019年全面对外开放新格局将进一步打开,在“中国制造”、“中国服务”对接“经济全球化”的过程中,服务外包也将获得新使命,迎来新机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国服务外包行业市场运营格局及投资前景趋势报告

《2024-2030年中国服务外包行业市场运营格局及投资前景趋势报告》共十一章,包含国外服务外包重点企业分析,中国服务外包上市企业竞争性财务指标分析,2024-2030年中国服务外包产业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国服务外包行业全景速览:以服务外包示范城市建设为着力点,加快推进服务外包转型升级[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国服务外包行业发展现状及未来发展趋势分析:执行额达1753.5亿美元,同比增长10.92%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)