在2019年,过往的一些限制、打压的措施有望取消,房地产行业将迎来自2016年以来最宽松的政策窗口期。

2019年“一城一策”将成为调控的核心思路:1、地方政府的主体责任,对于一个城市的调控主要话语权从中央下放到地方,意味着地方在政策决策上有更大的自由度但同时也承担更大的责任;2、加强市场监测和评价考核,这涉及到从中央到地方更为精准的系统和机制,能够灵活精准地监测城市市场变化。

在一线城市极其严苛的政策边际宽松、二线城市政策边际改善之后,一、二线城市房价上涨将会衍生出溢出效应,部分购买力仍有望将流向三四线城市,预计2019年新建商品房销售面积和销售额累计同比增速均为-5%;全年销售负增长将对投资、新开工形成一定程度的制约,预计2019年房地产投资累计同比增速为3%、新开工面积累计同比增速5%,若上述政策放松预期落空,行业将面临“硬着陆”风险。

2014-2018年房地产投资累计同比增速

数据来源:公开资料整理

2016-2018年房屋新开工面积累计同比

数据来源:公开资料整理

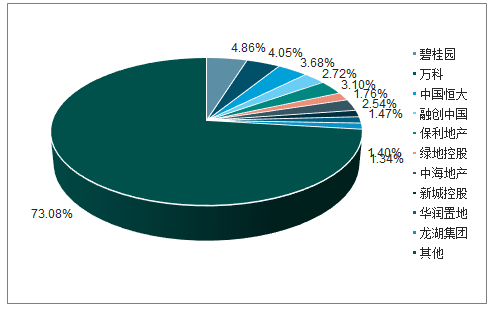

预计在2019年,中国房地产行业集中度有望继续提升,主流地产股的合同销售额增长中枢有望保持在15-20%。

2018年中国优势房企市场份额

数据来源:公开资料整理

2019年1月重点城市和重点房企销售增速差强人意,市场对房地产行业普遍存在争议,一方面认可当前板块低估值,但同时也担心需求回落超预期导致后续企业盈利回落。但是这轮地产周期与历轮周期相比核心差异在于前几轮周期房地产行业波动的一致性较强,而新一轮周期在行业政策、城市结构、房企融资等多个层面都出现了明显的分化。其中各地政策严控和宽松并存,地方政策的错配带来城市结构的周期波动,房企融资集中度和信用利差持续提升扩大,而这种分化也将导致房企投资节奏的变化乃至地产股投资节奏的变化。

一、地方政策的分化

强调的是因城施策、一城一策,使得城市和城市之间政策框架差异较大,严格的限购限贷政策和宽松的去库存政策同时存在,使得过去城市之间高度的一致性淡化,不同能级、不同区域城市之间全面分化,分化维度的下沉伴随调控精确度的同步提升。

二、城市结构的分化

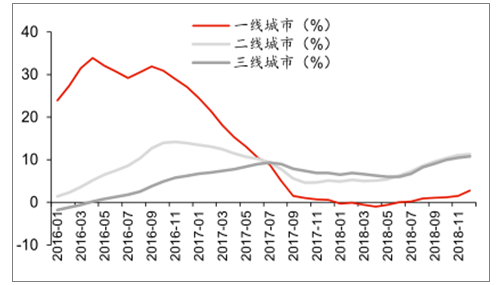

地方政策的错配也带来城市结构的周期波动,2016-2017年由于一二线城市的政策高压,而三四线城市的棚改货币化叠加需求溢出,迎来了久违去库存环境。到了2019年,这两方面将呈现相反的格局。三四线城市在经历了过去几年的高速增长之后,2019年预计会逐步回落,一方面来自于高基数,另一方面则来自于棚改规模的大概率下降,统计的21个省市2019年棚改目标共计260.3万套,同比下降20%左右。而核心一二线城市经历了近2年的调整后有望逐步筑底。

2016-2018年40城与三四线城市商品房销售面积累计同比

数据来源:公开资料整理

2016-2018年70大中城市中各能级城市新建商品住宅价格同比

数据来源:公开资料整理

三、房企资金的分化

2018年1-9月TOP30房企融资规模占到85家典型房企融资规模的67.5%,2019年1月TOP30融资占比进一步提升至71.0%。此外融资成本差异也不断拉大,2018全年TOP10房企增量融资平均成本6.13%,分别低于TOP11-30和TOP31-50梯队54和106BP。国企和民企之间、大企业和小企业之间的融资差异进一步凸显,1月份融创收购泛海控股核心区域项目,根源上就是企业间融资差异和融资集中度的体现。

四、分化的周期带来行业和房企结构性机会

1.对于行业而言,2019年全国销售景气下滑在所难免,但是部分城市会出现结构性修复的机会。2.对于房企而言,可能周期不是变长,反而是变得更加高频,机制更加灵活而且融资更加顺畅的头部房企能够更加从容地把握融资和高周转的机会。

全球主要经济体(美国、日本、韩国、加拿大、澳大利亚),经济增长中枢下行,种种应对措施,最终导致的一个结果就是居民杠杆率的提升。因为此阶段三个长期趋势:企业融资下降、金融自由化推进、金融机构风险偏好下降。中国居民杠杆率提升有空间,政策边际变动下,地产基本面弹性很大。

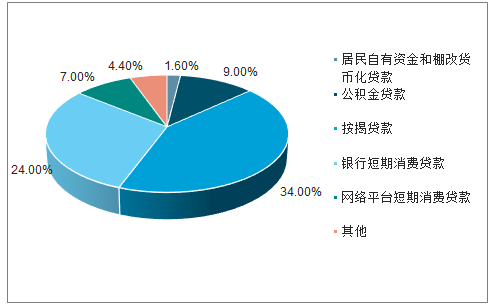

一二线城市的修复,三四线近年来购房杠杆率比较高,居民杠杆是支撑三四线繁荣的主要力量。

第一部分杠杆是按揭贷款,全国按揭净增加额为3.95万亿,估算流入三四线占比53%,即2.10万亿;第二部分杠杆是住房公积金,全国住房公积金贷款发放额9534亿元,30大中城发放额4224亿元,三四线5319亿元;第三部分杠杆是消费贷,2017年居民短期消费贷款余额增加1.87万亿,同比大幅增长125%,预计80%流入三四线房地产市场,即1.50万亿。此外网络平台消费贷新增0.58万亿,同比增长近3倍,预计80%流入三四线房地产市场,即0.47万亿。

2017年购房资金来源拆分占比图

数据来源:公开资料整理

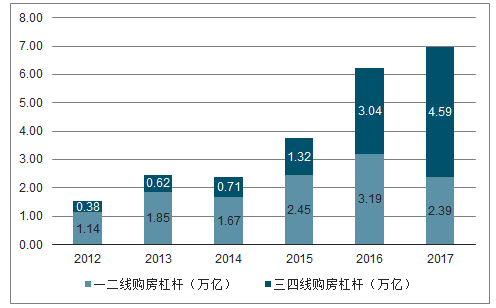

2012-2017年中国三四线杠杆占比图

数据来源:公开资料整理

三四线继续加杠杆空间有限,未来空间在一二线城市。三四线近年来购房杠杆率比较高,去库存目标完成后,三四线难以继续成为稳经济和银行资产配置以及信用创造的主要载体。一二线城市将成为变化的主体,很可能成为未来经济增长和银行资产配置、信用创造的主要载体。

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告

《2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告》共七章,包含二三线城市房地产投资风险与应对措施,中国主要房地产开发商的二三线城市投资布局现状及策略分析,中国二三线城市房地产行业发展趋势及市场前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国房地产开发和销售情况、房地产开发景气指数分析:7月房地产开发景气指数为92.22,房地产市场总体仍处于调整中[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)