一、传媒行业基本发展情况分析

随着互联网与传统媒体的融合走向深化,传媒产业已经成为中国数字经济的重要组成部分。中国经济稳中有进的,中国居民消费的持续增长和文化传媒消费的稳步提升,带动传媒产业持续增长。

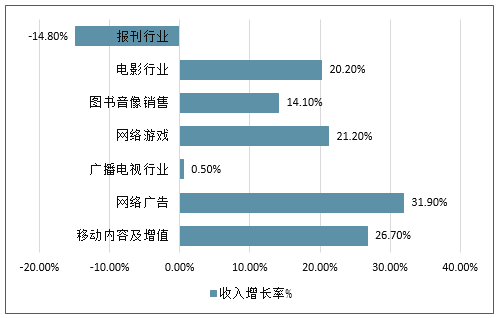

从传媒行业细分市场发展状况看,互联网保持良好发展态势,传统媒体继续下行。2017年中国网络广告市场规模超过3800亿元,网络游戏收入首次突破了2000亿元,网络视频市场规模也将近1000亿元,并以30%的速度快速增长,网络广告、网络游戏、网络视频成为拉动传媒产业发展的三大动力。移动互联网则已经超过传统互联网的市场规模,移动广告占网络广告市场规模的比例达到69.2%,甚至超过了传统媒体广告市场总和。

2017年中国网络广告市场规模超过3800亿元,网络游戏收入首次突破了2000亿元,网络视频市场规模也将近1000亿元,并以30%的速度快速增长,网络广告、网络游戏、网络视频成为拉动传媒产业发展的三大动力。移动互联网则已经超过传统互联网的市场规模,移动广告占网络广告市场规模的比例达到69.2%,甚至超过了传统媒体广告市场总和。

2017年中国传媒产业细分市场增长情况(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国传媒行业市场专项调研及投资前景预测报告》

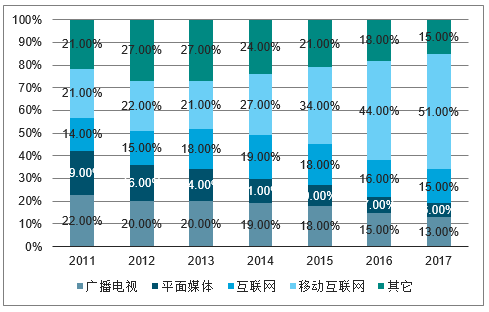

从传媒产业内部结构的变化看,传统媒体市场仍持续整体衰落。以2011年为分水岭,新兴媒体的市场份额超过传统媒体开始,传媒市场结构调整的速度越来越快。从2011年广电、平面、互联网、移动互联网“四分天下”,到2013年演变成传统媒体、互联网和移动互联网的“三足鼎立”;2017年则已转向“一超多强”的局面——移动互联网的市场份额接近一半,传统媒体总体规模仅占五分之一,其中报刊图书等平面媒体的市场份额不到6%。

2011-2017年中国传媒产业市场结构变化情况

数据来源:公开资料整理

1、传媒行业盈利能力分析

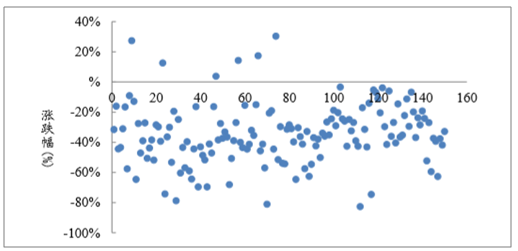

2018 年传媒行业经历了回撤的一年, 150 家行业公司中仅有 6 家在过去一年里实现了股价的正增长,同时还出现了 31 家跌 幅超过 50%的公司,占比超过 20%。

传媒行业年涨跌幅分布

数据来源:公开资料整理

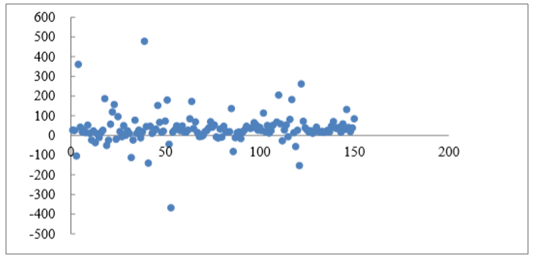

截至 2018 年 12 月 28 日,行业平均市盈率为 25.59 倍,创下 2011 年以来的同期新低,其 中,平均期间最大市盈率(期间最高市盈率-期间最低市盈率/期间最高市盈率)减少力度平均 达 48.11%。

传媒行业公司市盈率分布图(排除极端个值博通股份(1338)、盛讯达(-3944))

数据来源:公开资料整理

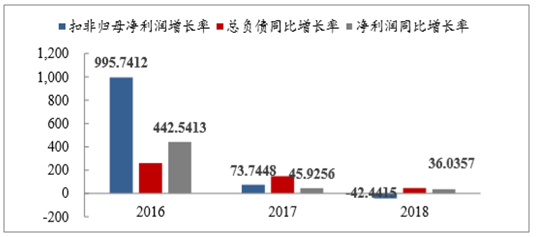

将 16 年至 18 年行业中报公司的营 收、扣非归母净利润、净利润和负债同比增长率进行对比即可发现,行业扣非归母净利润首次 出现中报同比负增长的情况,同时,2018 年整体行业的负债增长率较 17 年同期显著下降,从 侧面显示行业在整体环境恶化的情况下扩张逐渐趋于理智。

传媒行业公司近年经营指标表

数据来源:公开资料整理

2、传媒行业估值及溢价情况分析

截至 2018 年 12 月 28 日,传媒股的估值溢价率较历史平均水平低 139.11 个百分点。当前值为 57.31%,历史均值为 196.42%。

传媒股估值及溢价分析

数据来源:公开资料整理

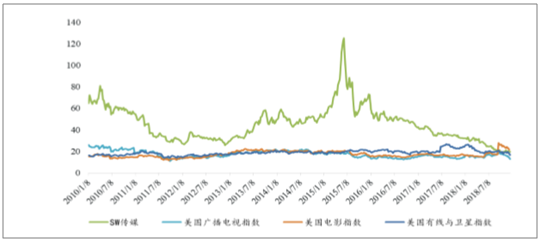

国内传媒板块市盈率高于美国广播电视板块和有线与卫星板块,低于电影板块。以 2018 年 12 月 28 日收盘价计算,国内传媒板块的动态市盈率为 19.16 倍。同期美国广播电视板块为 12.66 倍,电影板块为 22.13 倍,有线与卫星板块为 16.98 倍。以 SW 传媒对美国传媒各子板 块的 PE 溢价率计算,国内相对美国广播电视子板块的溢价率较历史平均水平低 113.45 个百 分点,当前值为 51.34%,历史均值为 164.80%。国内相对美国电影子板块的溢价率较历史平 均水平低 181.79 个百分点,当前值为-13.41%,历史均值为 168.38%。国内相对美国有线与卫 星子板块的溢价率较历史平均水平低130.29个百分点,当前值为12.84% ,历史均值为143.13%。

美国传媒子板块 PE 比较

数据来源:公开资料整理

3、传媒行业集中度提升分析

市场、技术和资本三个不同层面来看,移动互联市场经历了前期的爆发式增长后,市场将逐步进入调整和细分阶段;人工智能、虚拟现实、自动驾驶等新技术将影响未来传媒产业的发展趋势。而互联网企业的强大资本优势不断凸显,它们将最终影响中国媒介产业未来的整体格局。互联网时代网络渗透的越彻底就越能够捕获到那些非主流的长尾需求,技术能够拉近彼此的距离,将广大范围中相同个性化需求的用户聚集到一起,并形成足以赢利的商业模式。未来传媒市场继续细分发展的趋势将同过去有所不同,在垂直化与专业化的基础上,“人格化”与“社群化”的细分模式将逐步开启。未来的企业竞争将不再是传统的价格竞争、品牌竞争或销售渠道竞争等,互联网时代生态圈之间的竞争将成为决定企业生存的重要因素。在互联网时代,平台的提供商是最关键的生态圈搭建者。

从机构持仓情况来看,2018 年基金传媒重仓股持仓占比持续回落,处于历史低位。截至 2018Q3,基金传媒重仓股持仓占比为 2.6%,较 Q2 的 3.9%的占比继续有所回落,受到传媒行 业各子行业政策监管层面的影响,整个行业股价回调严重,公募对传媒行业投资情绪受挫,自 2016Q1 达到 9.2%的历史高位后,目前持仓占比处于历史较低位置。

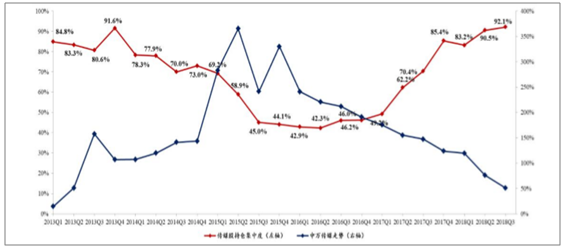

与此同时,机构持股集中度持续提升,高达 92.1%。统计了传媒行业前十大重仓股与 基金重仓股市值总和的比值,2018Q3 传媒重仓股集中度增长至为 92.1%。自 2013Q4 起,首 次超过 90%,集中度自 2016Q2 以来持续提升。其中 2018Q3 传媒行业前十大重仓股为:分众 传媒、视觉中国、东方财富、新经典、完美世界、上海钢联、慈文传媒、万达电影、凯文教育 和歌华有线,其中分众传媒占比高达 49.28%。

传媒行业 2013-2018 年基金传媒持仓占比

数据来源:公开资料整理

传媒行业 2013-2018 年传媒重仓股持仓集中度

数据来源:公开资料整理

4、传媒行业资金压力分析

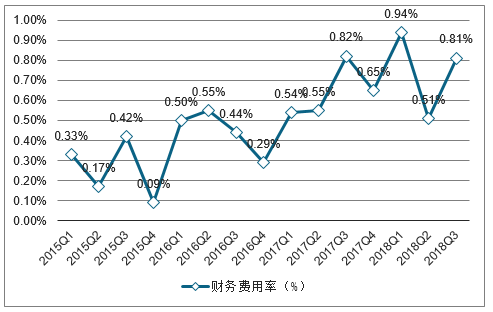

在经济整体流动性收紧的大背景下,以民营企业为主传媒行业面临着融资困境,再叠加子 行业监管政策收紧的影响,行业规模承压,企业融资难度升高,财务费用率逐步升高。传媒行 业的财务费用率自 2017 年 Q1 的 0.54%已上升至 2018 年 Q3 的 0.81%,面临较大的资金压力。

2015-2018 年传媒行业财务费用率

数据来源:公开资料整理

5、传媒行业经营现金流情况分析

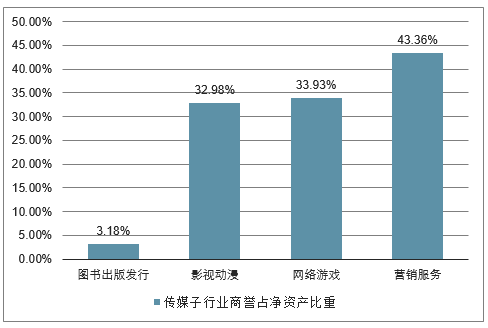

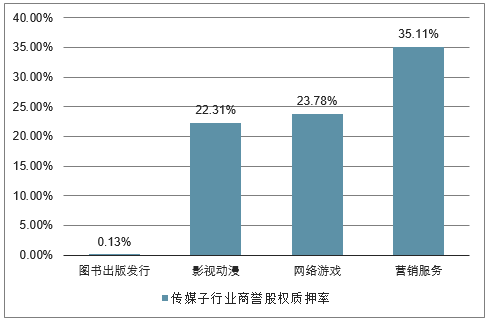

近年来,受国家政策扶持、居民文化消费结构升级等因素驱动,传媒行业并购重组迎来快 速发展期。轻资产并购造成行业商誉高企,2018Q3 总商誉占总净资产比重达 28%,影视及游 戏行业通过并购扩大经营,获得较高增速的同时,也面临较高的商誉减值风险。相比之下,图 书出版发行行业具有业态传统和经营稳健的特点,虽受到数字阅读及新媒体等新业态的冲击, 行业承受转型压力,但对并购重组一直较为谨慎。截至 2018 年 Q3,行业商誉占净资产比重仅 3.18%,在传媒子行业中比重最小,商誉减值风险较低。另外,图书出版行业股权质押率在传 媒子行业中最低,仅为 0.13%,股权质押风险较低。

2018 年 Q3 传媒子行业商誉占净资产比重情况

数据来源:公开资料整理

2018 年 Q3 传媒子行业商誉股权质押率

数据来源:公开资料整理

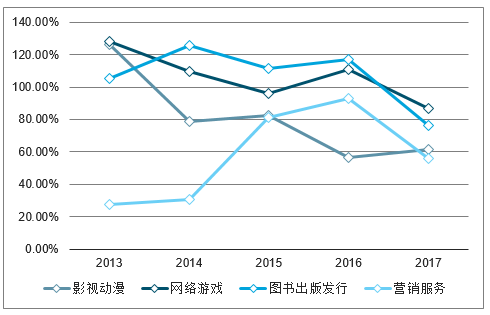

同时,行业内公司现金流较为充足,在 2013 至 2017 年期间,图书出版发行行业的经营活 动现金流与净利润的比重在子行业局前,流动性较好。

另外,从公司类型角度看,图书出版发行类公司以国企为主,民企书商只有新经典和世纪 天鸿(天舟文化已转型游戏)。而影视及游戏公司以民营企业为主。国企经营策略相对谨慎, 在当前大盘相对较弱的情况下具有一定优势。

2013-2017 年传媒子行业经营活动产生的现金流量净额占净利润比例

数据来源:公开资料整理

二、传媒行业发展前景及面临挑战预测

1、行业发展前景预测

传媒产业融合交叉使未来传媒业的去中心化特征愈发显著。互联网产业,特别是移动互联网收入的增长已经完全弥补了传统媒体的萎缩,进而带动产业整体发展向好。互联网广告和网络游戏已成为传媒产业中的支柱行业,网络视频、手机游戏、数字音乐与数字阅读是增长潜力最大的细分市场。内容付费、粉丝经济、数据跨境贸易或将成为传媒业新的经济增长点。随着下一代互联网IPv6的普及、5G时代的到来,传媒竞争将更加激烈,内容付费、粉丝经济、数据跨境贸易或将成为传媒业新的经济增长点。未来传媒将向“媒介智能化、传播大众化、内容精品化、服务个性化、广告程序化、产业泛娱化、行业跨界化、市场集中化、运营国际化、监管自律化”的方向发展。预计未来五年,中国传媒业还将保持两位数增长,2020年有望突破3万亿元。

目前全球传媒产业正处于平稳发展时期,产业规模的年增长率保持在5%上左右,在全球GDP的比重约为2.4%。特别是互联网在中国的发展已经基本与世界同步,推动数字媒体不断发展,因此,尽管非数字媒体目前仍是全球传媒产业的主要收入来源,但这种格局很可能在未来3-4年内发生根本性变化。“十三五”规划建议明确提出,到2020年文化产业要成为国民经济支柱性产业。根据该目标,文化产业未来的增加值至少应该达到5万亿元,年均名义增长率至少要保持在12%以上,这也就意味着作为文化产业重要组成部分的传媒产业在“十三五”期间将保持总体上的高速增长。2018年有望突破2万亿,占GDP比重将超过4%,产业结构也会不断优化,中国传媒产业即将迎来以互联网为核心,媒介融合发展的新时代。

2、行业发展面临挑战

一是整体发展水平低。中国电视媒体尽管数量多,但规模小,竞争力弱。国内传媒业亟待产业整合与集中。二是国际化程度低。中国影视业国际化程度还很低。国际化是企业竞争活力的保证,长期封闭式运作,企业难有竞争力。三是政策法规不配套、管理机制僵硬。中国现行的传媒业政策和法规严重滞后于社会主义市场经济的建立和发展,阻碍了中国传媒业的成长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国传媒行业市场运行格局及产业趋势研判报告

《2026-2032年中国传媒行业市场运行格局及产业趋势研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国传媒行业发展历程、政策、发展现状、重点企业经营情况及趋势研判:传媒整体业绩回升向好,游戏板块表现突出[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)