近些年,随着我国经济的发展以及电子商务规模的不断扩大,中国物流行业得到了快速发展。我国政府更是出台了《物流业调整和振兴规划》,将物流业列为十大振兴产业之一。经过十几年的发展,物流产业规模不断快速扩张,物流业成为了现代服务业的龙头产业,物流产业无论是硬件还是其他方面都得到了很多好的发展和完善。

物流规模不断的发展和扩大。2017年物流专业化水平持续提升,物流市场规模加速扩张。全年物流业总收入为8.8万亿元,比上年增长11.5%,增速提高6.9个百分点。从细分市场来看,与产业升级相关的物流细分行业增势良好,冷链市场规模预计仍将超过20%,快递服务企业业务收入比上年增长24.7%,增速均高于物流业平均水平。2018上半年,物流市场规模稳步增长,物流业总收入为4.6万亿元,同比增长9.5%,增速比一季度提高1.3个百分点。

2013-2018年物流业总收入

资料来源:物流与采购联合会

随着经济发展,现代物流业作为服务业中引导生产、促进消费的先导产业,越来越得到国家重视。为提升物流作业效率,甩挂运输模式被众多企业应用到产业链中。如今,甩挂运输的概念被引入物流业,这种中途装车、换车大量耗费时间的低效率运作方式也有望得到改善。带有动力的机动车将货物,以及随车拖带的半挂车、全挂车、货车底盘上的货箱等承载装置甩留在目的地后,再拖带其他装满货物的装置返回原地,或者驶向新的地点。这种一辆带有动力的主车,连续拖带两个以上承载装置的运输方式被称为甩挂运输。

相关报告:智研咨询发布的《2019-2025年中国甩挂运输行业市场行情动态及投资战略咨询报告》

交通运输部还选择国内10个省市开展甩挂运输的试点工作,在2010年底正式启动。为配合推广甩挂运输试点,交通部启动了《道路甩挂运输标准化导则》、《甩挂运输车辆技术要求》、《厢式挂车技术条件》、《货运挂车系列型谱》4个标准的制定和修订工作,我国甩挂运输进入到实质发展阶段。自2010年11月第1批甩挂运输试点工作启动以来,甩挂运输发展政策实现新突破,补助资金逐步落实,场站基础设施逐步完善,技术推广应用步伐加快,运营组织模式得到优化。

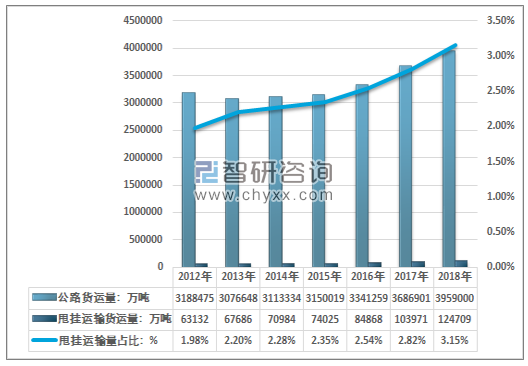

2018年我国公路货运行业市场规模约65007亿元,国内甩挂运输行业市场规模约1843亿元,占比约2.83%。近几年我国甩挂运输行业市场规模情况如下图所示:

2013-2018年中国甩挂运输行业市场规模情况

资料来源:智研咨询整理

2018年我国甩挂运输行业运输量约124709万吨,占比公路货运量3959000万吨比重的3.15%,近几年我国甩挂运输行业运输量情况如下图所示:

2012-2018年中国甩挂运输行业运输量情况

资料来源:智研咨询整理

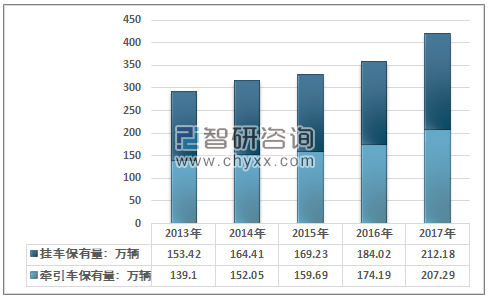

2017年我国公路拥有载货汽车1368.62万辆,比上年增长1.2%,11774.81万吨位,增长8.8%。其中,普通货车902.90万辆,下降4.6%,4868.40万吨位,增长0.5%;专用货车46.25万辆,下降2.8%,499.10万吨位,下降5.4%;牵引车207.29万辆,增长19.0%;挂车212.18万辆,增长15.3%。

2013-2017年中国挂车及牵引车保有量情况

资料来源:交通部 智研咨询整理

目前,国外较大的甩挂运输企业主要有:马士基、DHL、UPS等。国内知名的甩挂运输企业有:福建省盛辉物流集团有限公司、上海佳吉快运有限公司、上海新杰货运服务有限公司、无锡新东南物流有限公司、百富国际物流有限公司、许昌万里运输(集团)有限公司、山东荣庆物流有限公司、山东佳怡物流有限公司、江苏飞力达国际物流股份有限公司、广州城市之星运输有限公司等等。

随着我国甩挂运输的规模的不断发展,越来越多的企业加入到甩挂运输行列的当中来,截至目前,我国甩挂运输规模以上企业已经接近15000家,有力的推动了我国甩挂运输市场的扩大。但中国甩挂运输企业仍面临较大困境:

(1)运输制度性成本高,部门分治导致协调困难,运输成本高。物流企业重复征税,企业税费负担重。

(2)挂车、集装箱等回流问题,在不同企业、不同地区难以有效回流。已开展甩挂运输的仅限于企业内部,企业之间未实现真正意义上的甩挂运输。

(3)设施设备、技术等缺乏标准化。难以实现自由组合,政策法规、运营模式、智能调度、运行监测评估等方面标准尚不统一,甩挂运输的优势难以显现。

(4)挂车等问题。挂车的使用时间和行驶里程远不及牵引车,目前的报废年限较低,且仍需购买商业险,增加了物流企业的运营成本。

(5)信息化程度低。大多数地区没有统一的甩挂运输信息平台,货运车辆安装的GPS大多仅限于对车辆运行跟踪,智能化水平低。

(6)基础设施较落后。众多企业其设施设备还相对落后,不利于甩挂运输的开展。对于跨境运输,邻国交通基础设施较落后,影响全程物流效率。

(7)市场秩序差。中国运输市场环境较差,企业无序竞争严重,诚信体系建设落后,企业经营活动亟需规范。

(8)市场规模小。中国运输企业平均规模小,公路货运市场尤为严重,平均每户拥有货车不足,绝大多数公路货运企业在超载中艰难生存。运输市场缺少龙头企业,难以发挥运输的规模化、网络化效益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国甩挂运输行业市场运行格局及前景战略分析报告

《2024-2030年中国甩挂运输行业市场运行格局及前景战略分析报告》共十三章,包含2024-2030年中国甩挂运输行业投资前景,2024-2030年中国甩挂运输企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)