电网工程投资降幅持续收窄。2018年1-11月,我国电网投资总额为4,511亿元,同比下降3.20%,年内电网投资降幅基本处于逐月收窄的状态,预计全年电网工程投资有望超过5,000亿元。从新增变电容量角度看,从2012年起,我国新增220kV及以上变电容量随着上一轮特高压及配套电网建设进入高峰开始稳步增长,而随着我国电网的逐步完善,近年新增变电容量基本处于稳定状态。2017年我国新增变电容量242.63GVA,同比下降0.54%;2018年1-11月,我国新增变电容量194.90GVA,同比下降8.23%,我们预计全年新增变电容量同比略有下滑。

国内电网工程投资额

数据来源:公开资料整理

国内新增220kV及以上变电容量

数据来源:公开资料整理

基建补短板诉求渐强,电网投资后续有望重新上扬。在2008年11月我国政府推出进一步扩大内需、促进经济平稳较快增长的十项措施(即市场一般所指的在两年内投资约4万亿元的计划)后,我国固定资产投资累计同比增速在2009年突破30%,但随后即逐年下行。2018年1-11月我国固定资产投资累计同比增速为5.9%,环比略有回升但整体仍处于低位。与之类似的是,我国基建投资累计同比增速虽波动相对明显,但整体上也呈现了逐渐降低的态势。

近年我国固定资产投资与基建投资同比增速

数据来源:公开资料整理

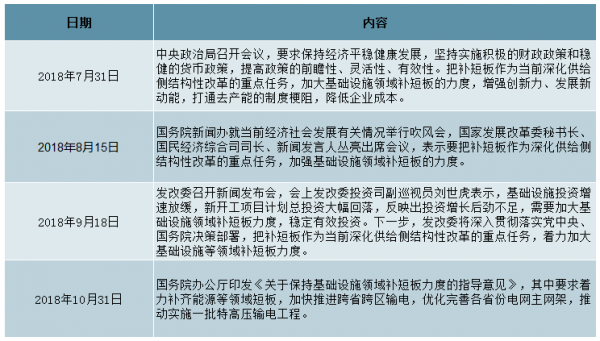

在要求经济稳增长的大背景下,2018年7月31日,中央政治局召开会议,提出要“把补短板作为当前深化供给侧结构性改革的重点任务,加大基础设施领域补短板的力度”。近日,国务院办公厅印发《关于保持基础设施领域补短板力度的指导意见》,要求着力补齐能源等领域短板,加快推进跨省跨区输电,优化完善各省电网主网架,推动实施一批特高压输电工程;同时要求加快实施新一轮农村电网改造升级工程。我们认为在基建补短板诉求渐强的基础上,电网工程投资后续有望重新恢复增长。

近期“补短板”相关表述内容摘录

数据来源:公开资料整理

国网混改大幅扩围,社会资本进入有望加速电网建设。近日,国家电网公司召开全面深化改革十大举措新闻发布会,宣布以混合所有制改革为突破口,着力抓好10项重点工作,不断把全面深化改革向纵深推进。10项重点工作包括:1)在特高压直流工程领域引入保险、大型产业基金等社会资本参股;2)积极支持社会资本参与增量配电试点;3)与更多社会资本和专业能源服务企业共同合作开展综合能源服务等。我们认为风险较小且可控、同时拥有稳定盈利前景的输变电项目对险资等社会资本具备较强的吸引力,社会资本的进入有助于降低输变电工程建设对电网自有资金的依赖,有望加速特高压等电网工程建设。

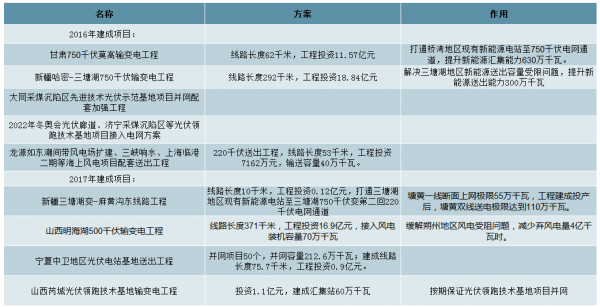

2016至2017年,国家电网750千伏及以下新能源并网及输送工程总投资分别为120亿元和95亿元,先后建成新能源并网及送出线路5620千米和2742千米。可再生能源消纳成为现阶段国家电网建设重要组成部分。

国网可再生资源消纳电网工程情况

数据来源:公开资料整理

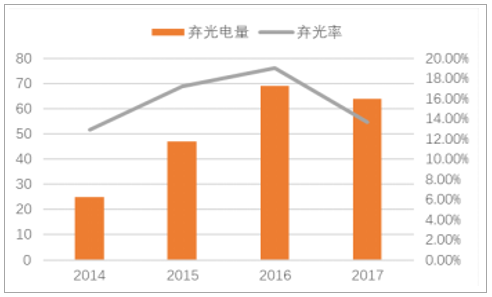

近年来,电力弃风弃光增长势头得到有效遏制。截止2017年,国家电网经营区新能源弃电量、弃电率实现“双降”,全年弃电量同比减少53亿千瓦时,弃电率同比下降5.3个百分点。

2014~2017年国家电网经营区新能源弃电量和弃电率(亿千瓦)

数据来源:公开资料整理

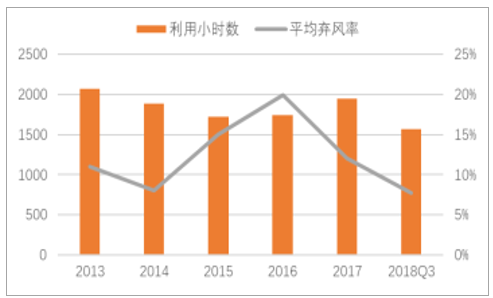

与此同时,“三北”地区新能源消纳矛盾仍然突出。以国网为例,弃风弃光集中的新疆、甘肃,合计弃电量占其经营区总弃电量的66%。有理由相信,国家后续电网建设对进一步解决以“三北”为代表的弃风弃光区域性难题,做出持续性项目投资具有较高的可能。

风电弃风率和利用小时数情况(亿千瓦)

数据来源:公开资料整理

西北弃光严重地区(甘肃、新疆等)缓解情况

数据来源:公开资料整理

在电力发展“十三五”规划中,我国已向国际社会承诺2020年非化石能源消费比重达到15%左右。以太阳能、风能为代表的新能源到2020年规划电力占比将分别从2015年0.42%、1.31%提升至1.1%和2.1%;而煤电及化石能源占比则规划从2015年的59%、65%分别降至55%、61%。到2050年,全国电量的60%以上将靠包括可再生能源在内的非化石能源提供。

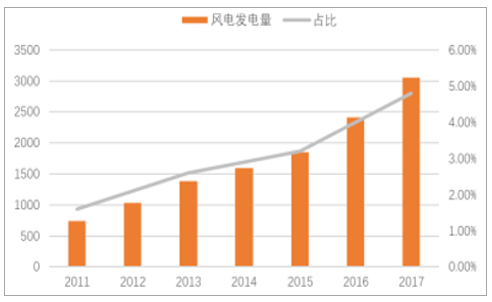

2011~2017年我国风电发电量及占比

数据来源:公开资料整理

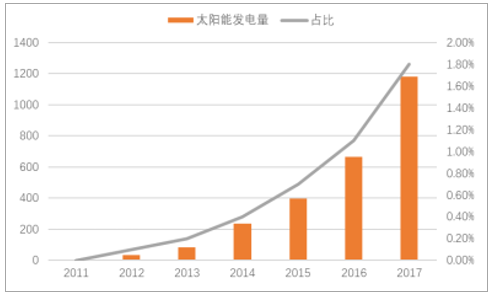

2011~2017年我国太阳能发电量及占比

数据来源:公开资料整理

截至2017年底,我国新能源发电累计装机容量29393万千瓦,占全国电源装机容量的17%;新能源发电新增装机容量6809万千瓦,占全国电源新增装机容量的52%。可以预见,随着未来以风、光电为代表的新能源装机量进一步增多,电网中可再生能源在电力系统中的比例不断提高。现行输电体系何以应对这一发展趋势,将弃风、弃光和弃水电量控制在合理水平,建设以达到消纳高比例的可再生能源,成为电网搭建的重要发展方向。

国家电力“十三五”规划升级改造配电网,推进智能电网建设新能源相关部分

数据来源:公开资料整理

我国特高压工程规模化建设在电力“十二五”规划期间初步形成“三纵三横一环网”格局。截止2017年底,我国特高压建设历经十余年推进已建成“八交十三直”21条特高压工程,总投资规模已超过四千亿元。

已建成特高压投资情况

数据来源:公开资料整理

回望国家电力发展“十二五”到“十三五”规划,我国特高压工程上一个核准高峰期发生在2014年,国家能源局《关于加快推进大气污染防治行动计划12条重点输电通道建设的通知》的印发背景之下。在此之后,设备板块景气度伴随2015、16年工程集中建设期得到显著改善。

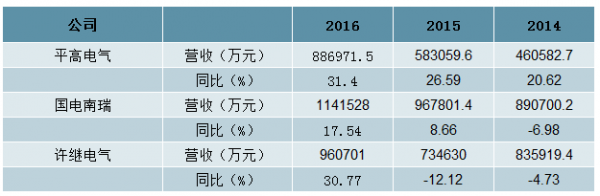

特高压设备重点公司2014-2016营收情况

数据来源:公开资料整理

自2017年,我国特高压工程核准近乎于停滞状态。2017年期间仅有两条交流特高压项目予以核准。随着2018年9月能源局印发《关于加快推进一批输变电重点工程规划建设工作的通知》,板块时隔4年再次迎来政策端投资加速信号的释放。截止11月底,通知中划定的四条计划于2018年四季度核准开工的特高压工程已有三条获批(或开始招标)即将开启建设周期,标志板块再次迎来政策端强推力。

《关于加快推进一批输变电重点工程规划建设工作的通知》特高压工程名单

数据来源:公开资料整理

青海—河南、张北—雄安工程已获批,特高压建设进入快车道。在通知下发不到三个月的时间内,青海至河南±800kV特高压直流输电工程、张北至雄安1000kV特高压交流工程均已获得建设核准。我们预计随着通知所涉特高压线路如期获批,其余线路有望按计划在未来一年内逐步获批开工,其中陕北—湖北、雅中—江西线路有望近期获批。

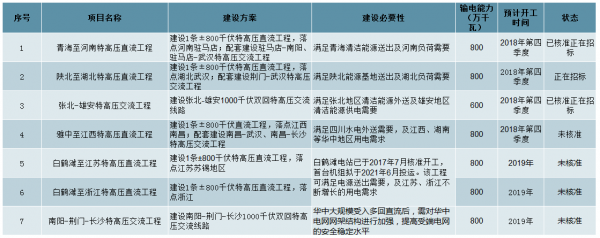

目前在建与近期可能核准的特高压线路统计

数据来源:公开资料整理

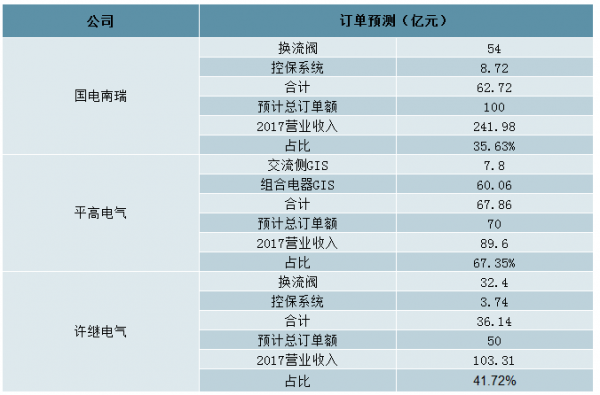

高投资拉动需求,设备制造商有望受益。根据特高压工程的一般投资水平,我们预计本轮特高压建设总投资额约为1,500-2,000亿元体量,按照一般特高压换流站、变电站等设备投资的通用造价计算,本轮设备总投资预计为500-600亿元,同时预计还将带动相关配套超高压、高压线路的需求。假设目前各设备企业在未来招标中的份额基本保持稳定,我们判断二次设备龙头国电南瑞(稳控、继电保护、换流阀等)有望获得百亿级别的订单,许继电气(继电保护、换流阀等)、平高电气(交流组合电器等)、中国西电(变压器、电抗器、组合电器、避雷器等)、特变电工(变压器、电抗器等)有望获得50-80亿级别的订单。

青海—河南特高压工程部分设备需求

数据来源:公开资料整理

主要设备制造商订单测算(亿元)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国电力设备行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国轨道交通电力设备行业市场动态分析及产业前景研判报告

《2025-2031年中国轨道交通电力设备行业市场动态分析及产业前景研判报告 》共十章,包含全球及中国轨道交通电力设备企业案例研究,中国轨道交通电力设备行业市场前景预测及发展趋势预判,中国轨道交通电力设备行业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询