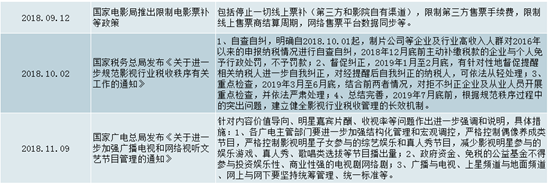

一、行业监管力度空前加强

2014年以来,电影和电视剧市场的赚钱效应吸引了众多资本快速进入行业,影视公司IPO和并购重组拉开序幕,这一方面推动了行业的发展,但另一方面资本逐利的本性也使得行业发展过热,众多行业乱象亟待匡正,这也是近期行业监管不断加强的主要原因,直接的结果是影视板块经历寒冬。梳理近期影视行业监管政策,可以发现影视行业监管力度持续增强,主要针对内容价值导向、内容制作成本结构、行业税收三大方面。具体而言,内容价值导向方面,要求视听节目须弘扬社会主义核心价值观,传播正能量,这一类作品无论在审核、播映还是宣传等方面均具备一定优势,而相应的对于低俗、低质量的内容,监管当局也会加强审核。内容制作成本结构方面,主要是针对演员片酬畸高问题的监管,从监管部门到播放渠道和制片方,自上而下地限制演员片酬占制作总成本的比重,短期看,一线演员大多处于观望状态,片酬难以明显下降,但中长期看,强监管作用下,演员片酬有望收敛至较合理状态。对于行业税收问题,加强影视行业税收监管已成定局,目前仍处于企业自查阶段,未来随着调查结束,相关部门大概率会出台更详细的影视行业税收征收细则,后续税收优惠享受条件和门槛或将提高。过去享受诸多税收优惠(尤其是霍尔果斯地区税收优惠)且体量较小的公司短期或将面临税收骤增带来的业绩压力,而规范运营、正常纳税、体量较大的龙头企业受影响程度有限。

近期影视行业监管政策梳理

数据来源:公开资料整理

二、电视剧:精品化趋势确立,产能短期难以扩张,头部剧价格大概率继续上涨

观众审美体验丰富,内容精品化趋势确立,传导至渠道方体现的是购剧需求发生变化,并进一步倒逼上游内容方做出改变。自2018年以来,我们能明显感受到,过去纯靠大明星拉高收视率和点击量的电视剧在当下已经难以取得良好效果,观众审美体验越来越丰富,开始注重剧本质量、制作水准、演员演技等因素,例如,暑期热播网络剧《延禧攻略》表现亮眼,作品中的服化道受到观众一致好评,新演员演技也可圈可点,这部剧的热播直接拉动爱奇艺付费会员数的增长,而类似《斗破苍穹》、《武动乾坤》等前期备受期待的大剧最终表现平平。在此情况下,渠道方也将根据观众的口味来调整购剧需求,由以量带新变为更加注重内容品质,渠道方购剧需求的变化将进一步倒逼上游内容方不断增强自身制作能力,提高优质内容产出。

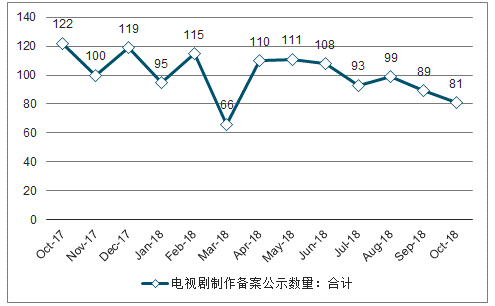

供给端加速出清,行业成本结构有望改善。随着政策监管趋严、项目投资风险加大以及投资回报率下降,资本逐步退潮,影视行业短期进入低谷,供给端开始出清,一方面体现在电视剧制作许可证(甲种)持证机构数量明显下降,由2014年的137家下降至2018年的113家,另一方面,2018年Q3以来,受行业严查税收、流动性吃紧以及演员限薪的影响,制作方经营压力加大,电视剧制作备案数和开机数明显减少,2018年6月以来,电视剧制作备案数环比持续下降(8月备案数略有回升,但幅度并不明显),同时2018年Q3电视剧开机数大幅低于去年同期,开机数下降会直接影响明年可供上线新剧数量,供给端将出现一定程度收缩。同时过去由于演员片酬畸高导致成本分配不合理,在监管打压下,行业成本结构有望改善,更多的资金将投入到制作本身。根据行业龙头的直观感受,在监管加强和开机数减少的作用下,Q3部分一线演员片酬开始出现下降,但下降趋势能否延续仍有待观察。

电视剧制作备案公示数量变化

数据来源:公开资料整理

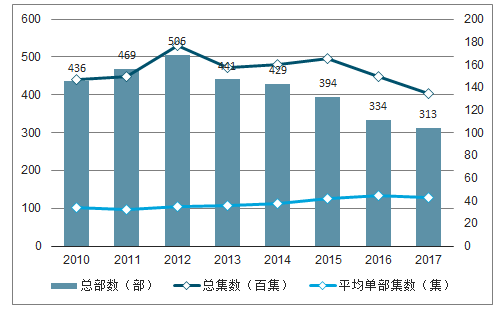

全国生产完成并获得发行许可的电视剧总量

数据来源:公开资料整理

量上,电视剧产能短期难以有大的扩张,价上,电视剧价格大概率有升有降。首先,从量的角度看,目前龙头公司制作团队稳定,新团队培养进度缓慢,且制片方更多地聚焦于精品,不再单纯以量取胜,另外考虑到在政策强监管且流动性偏紧的情况下,企业经营相对偏谨慎,短期电视剧产量难以大幅提升。从价格的角度来看,头部剧价格依然会保持温和上涨,主要原因在于观众对优质内容的需求一直存在,而行业有效供给却不足,优质头部剧的稀缺性使其长期成为各大渠道争抢的重点,依然可以享受价格上涨。

但对于靠明星撑起的流量剧、没有品牌背书、粗制滥造的电视剧来说,渠道选剧更为谨慎,价格不具备继续上涨的动力。

三、电影:渠道端整合进程加快,长期市场增长空间较大

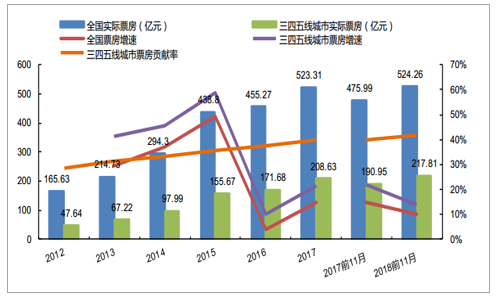

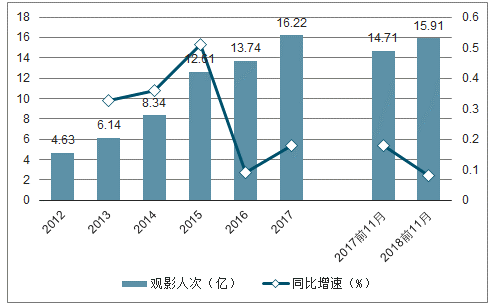

2018年电影票房市场呈现前高后低走势,2018Q1/H1/前三季度全国电影票房增速分布为39.58%/17.32%/13.99%,至11月30日,全国大盘累计票房增速下降至10.14%。增速逐渐走低的原因是2018年暑期档之后并未出现爆款内容,尤其是国庆档影片表现不及预期,10月票房增速大幅下降,而去年同期《战狼2》表现强劲使得票房高基数。观影人次方面,由于缺乏优质内容,也保持平稳低速增长。同时,票房向低线城市下沉的趋势并未改变,虽然低线城市票房增速走势与大盘一致,但其增速持续快于全国,且低线城市票房贡献率逐年稳步提升,达到41.55%。

我国电影市场票房增长情况

数据来源:公开资料整理

我国电影市场观影人次增长情况

数据来源:公开资料整理

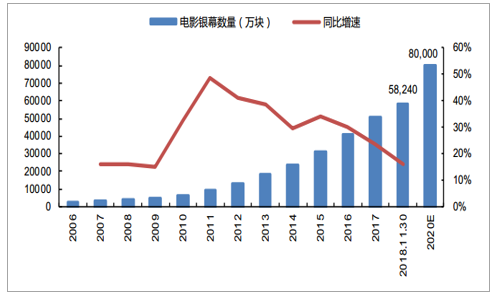

渠道端持续下沉,银幕数量预计2020年达到8万块以上,行业并购整合有望加速。渠道端来看,电影银幕数量持续增长,但增速有所下降,截至2018年11月30日,我国电影银幕数量达5.82万块,同比增长16.14%,近期国家电影局推出《关于加快电影院建设,促进电影市场繁荣发展的意见》,《意见》提出到2020年,我国银幕总数达到8万块以上,以此估计未来两年银幕数有望保持15%以上的增速扩张。同时《意见》提出要加快院线制改革,支持院线公司进行并购扩张,鼓励涌现出一批实力较强、经营规范、资产联结型为主的大型骨干电影院线。目前我国院线市场格局仍较为分散,缺乏行业巨头,与国外相比仍存在较大整合空间。未来具备资本实力的院线龙头可加快并购扩张步伐,市场集中度有望提高。

我国电影银幕数量增长情况

数据来源:公开资料整理

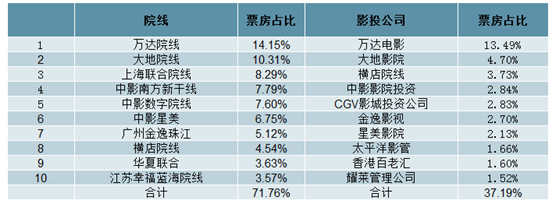

我国电影市场渠道端前十院线和影投公司市占率

数据来源:公开资料整理

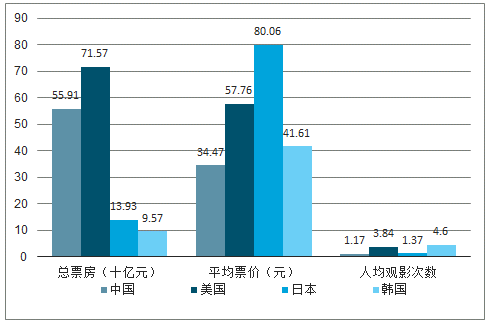

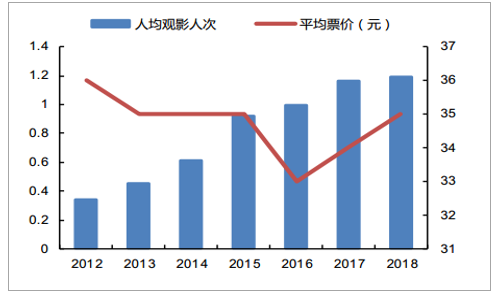

电影票房市场仍有较大增长空间。电影属于文化创意内容行业,具有鲜明的内容属性,单部影片的票房表现难以预测,这大大增加了电影的投资、制作风险。短期来看,电影内容表现的不确定性使得票房的增长也具有一定波动性,例如2016年缺乏爆款电影内容,当年票房增速下降至3.75%,而2017年在多部爆款电影加持下,票房增速回升至14.94%。从长期角度来看,我国电影市场仍存在较大增长空间。对比海外发达国家电影市场,目前我国电影票房市场体量居全球第二,但人均观影人次和平均票价方面较海外仍有一定差距。2017年,我国总人口数是美国的4倍,是韩国的27.8倍,但人均观影次数仅为美国的30%,是韩国的25%,从这个角度看,人均观影次数仍有较大提升空间,另外电影平均票价与发达国家相比并不算高,2018年限制线上票补后,电影票价有望稳步上升。

我国平均票价和人均观影次数均有较大提升空间

数据来源:公开资料整理

人均观影人次和平均票价变化情况

数据来源:公开资料整理

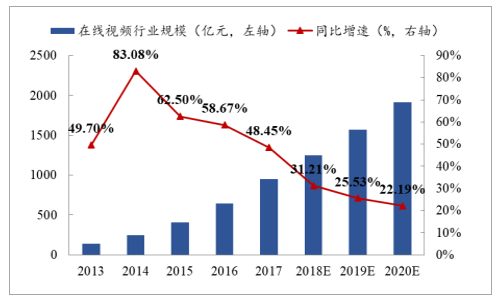

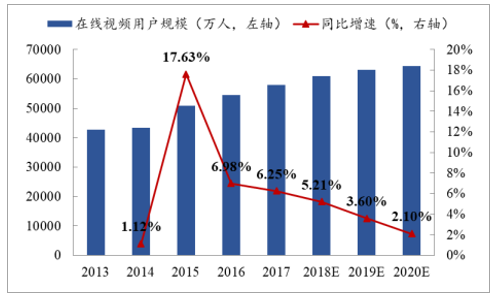

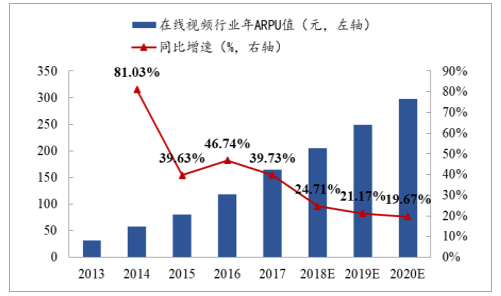

四、在线视频市场规模仍具发展空间

在线视频市场未来具有发展空间:市场规模处于扩张期,付费会员数量仍具有提升空间,海外市场前景可期。

在线视频行业市场规模

数据来源:公开资料整理

在线视频用户规模

数据来源:公开资料整理

在线视频行业年ARPU值测算

数据来源:公开资料整理

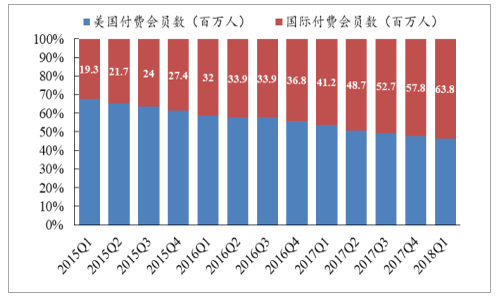

Netflix美国及海外付费会员数比例变化图

数据来源:公开资料整理

五、行业朝精品化方向发展

行业朝精品化方向发展,优胜劣汰,行业规范后集中度提升,龙头优势将显现,

网络平台逐渐成为收视重要媒介,精品网络剧成为未来的方向。

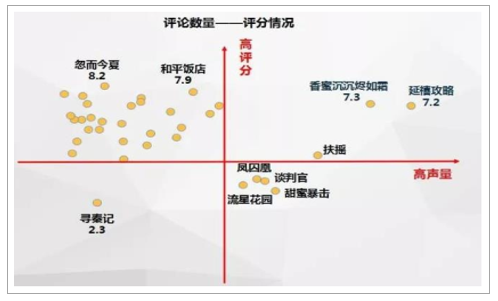

2018年高关注低评分剧集

数据来源:公开资料整理

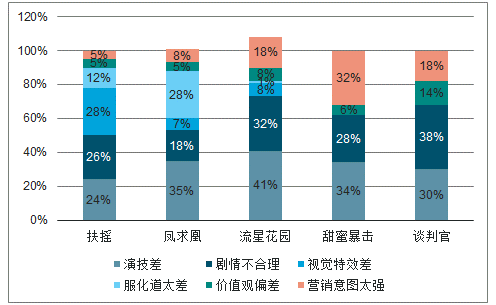

2018年负面评论内容分类

数据来源:公开资料整理

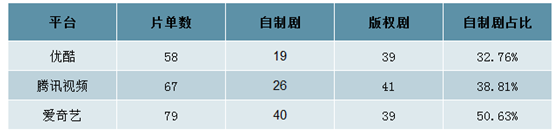

优酷、腾讯和爱奇艺2018年影视剧自制剧、版权剧占比

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国影视衍生品行业市场深度调研及投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国影视行业市场全景调查及投资前景展望报告

《2023-2029年中国影视行业市场全景调查及投资前景展望报告》共十一章,包含中国影视产业竞争与营销策略分析,中国影视产业上市企业关键性指标分析,2023-2029年中国影视产业前景与趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国元宇宙+影视行业现状及未来趋势分析:元宇宙将为影视内容创作带来更加广阔的想象空间[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![柠萌影业赴香递交上市申请,腾讯为为第二大股东,曾出品《小别离》《小欢喜》《小舍得》等剧集[图]](http://img.chyxx.com/2021/10/L91045P453_m.png?x-oss-process=style/w320)