肺癌发展情况分析

肺腺癌 ( lung adenocarcinoma )是肺癌的一种,属于非小细胞癌 。不同于鳞状细胞肺癌 ,肺腺癌较容易发生于女性及抽烟者。起源于支气管粘膜上皮,少数起源于大支气管的粘液腺。发病率比鳞癌和未分化癌低,发病年龄较小,女性相对多见。多数腺癌起源于较小的支气管,为周围型肺癌。早期一般没有明显的临床症状,往往在胸部 X 线检查时被发现。表现为圆形或椭圆形肿块,一般生长较慢,但有时早期即发生血行转移。淋巴转移则发生较晚。

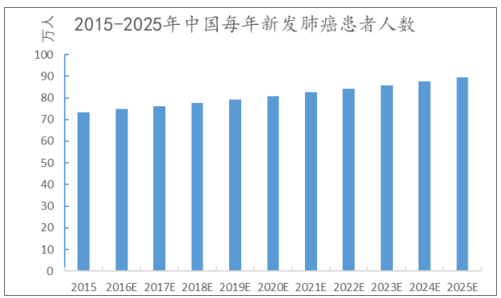

根据国家癌症中心统计的数据,2015年中国肺癌患者73.3万,且以2%-3%的年增长率增加。根据相关文献,中国肺癌患者85%是非小细胞肺癌,其中EGFR基因突变比例为28.20%,KRAS突变比例为6.00%,ALK为5.60%,ROS1为1.90%。预计2019年X-396的目标人群约5万人

2015-2025年中国每年新发肺癌患者人数

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国抗癌药行业市场监测及未来前景预测报告》

中国NSCLC患者基因突变占比

数据来源:公开资料整理

二、ALK抑制剂药物国内市场情况

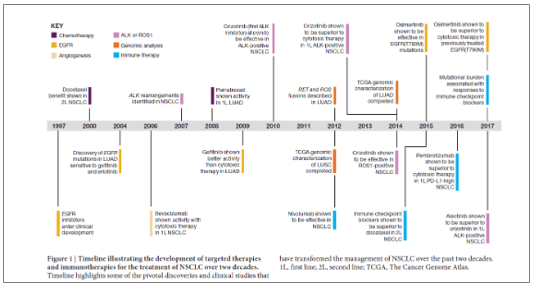

几十年来,细胞毒性化学疗法是延长这些患者生存的唯一有效疗法,尽管它有许多缺点。然而,在21世纪初期,第一代表皮生长因子受体(EGFR)酪氨酸激酶抑制剂吉非替尼的批准,使肺癌的分子靶向治疗方法处于领先地位。除了EGFR突变被鉴定,其他如Kras、ALK易位、HER2、BRAF、MET剪接位点突变、ROS1、RET等驱动突变也相继被鉴定。与此同时,研究人员和制药公司为开发分子靶向药物做出了巨大努力。对于具有EGFR突变或ALK易位的肺癌,开发了所谓的第二代或第三代抑制剂,其可以克服继发性耐药突变,更有效且可以穿过血脑屏障。另外,已经开发出抑制用于癌细胞增殖和存活的靶向剂。这些疗法包括EGFR单克隆抗体西妥昔单抗和奈昔和几个血管内皮生长因子(VEGF)或VEGF受体抑制剂。还开发了抑制免疫检查点的靶向疗法,以及预测性生物标志物测定。这些药物使宿主免疫细胞通过抑制癌细胞用于抑制患者免疫反应的分子来攻击癌细胞。

III期NSCLC患者最好通过联合治疗进行治疗。加入化疗和可能的术后放射治疗可以改善IIIA期切除患者的生存率并减少肿瘤复发。化疗和放疗是不能手术的III期NSCLC患者的标准治疗方法。基本上,放射疗法取代手术作为最终治疗。当单独使用传统放射疗法时,生存期很短。在过去的25年中,用于治疗肺癌的放射疗法有所改善。在SEER分析中,基于CT的模拟与接受胸部放射治疗III期NSCLC的患者的较高存活率相关。使用三维适形放射治疗(3D-CRT)和强度调制放射治疗(IMRT)改善了治疗。许多研究已经确定了最佳辐射剂量。确定了剂量递增和剂量强化的可行性和有效性。多项试验已将靶向治疗纳入局部晚期NSCLC的治疗中。西妥昔单抗是最常用的靶向治疗。RTOG 0324治疗93例不能手术的NSCLC患者,每周服用西妥昔单抗,卡铂和紫杉醇,同时进行放射治疗,然后进行两轮巩固性紫杉醇加卡铂治疗。中位生存期为22.7个月。

在过去的20年里,随着分子靶向疗法和近期免疫疗法这两类药物的出现,NSCLC的治疗取得了巨大的进步。

数据来源:公开资料整理

分子靶向疗法是指攻击具有“驱动癌症发展的突变基因(如EGFR)”的肿瘤细胞。2004年,美国FDA批准了首个用于NSCLC的EGFR抑制剂。现在,约有四分之一的NSCLC患者能够使用各种靶向药物进行治疗。但遗憾的是,患者最终会对这些药物形成耐药性。目前,科学家们仍在积极开发额外的分子靶点。

数据来源:公开资料整理

NSCLC治疗领域的另一里程碑进展发生在2015年。FDA批准了首个用于治疗晚期NSCLC的 “免疫检查点抑制剂”——PD-1抗体Opdivo。这类免疫疗法通过抑制T细胞表面的PD-1蛋白与肿瘤细胞上的伙伴蛋白PD-L1的相互作用,阻断了“阻止机体免疫T细胞攻击肿瘤”的机制。

被批准用于治疗NSCLC的免疫检查点抑制剂

数据来源:公开资料整理

目前全球共有5个ALK抑制剂获批上市,中国有3个获批上市的外企原研药;贝达的Ensartinib预计于2019年NMPA获批,将是中国第一个自主研发的ALK抑制剂。

一代ALK抑制剂克唑替尼于2013年1月国内获批,二代ALK抑制剂塞瑞替尼、阿来替尼分别于2018年6月、8月国内获批。

克唑替尼、塞瑞替尼均于2018年10月国家谈判进入乙类全国医保,降价后年费用分别为16-19万/21.7万。阿来替尼目前进入深圳大病医保,第一年费用25万,第二年20万。根据米内城市公立医疗机构数据,2017年克唑替尼销售额1.8亿元。以20万年费用、5万目标人群估算,ALK抑制剂年销售规模在100亿,Ensartinib在与克唑替尼头对头试验中完胜,且Ensartinib与塞瑞替尼、阿来替尼同属于二代ALK抑制剂产品,而其只需每天一粒225mg,患者顺应性要好,预计将占据30%-40%的市场份额。

ALK抑制剂药物国内市场情况

- | 规格用 | 法用量 | 医保/赠药 | 年治疗费用 |

克唑替尼 | 200mg/250mg每粒 | 每日2次每次1粒 | 220/260元每粒(全国医保乙类 | )16-19万元每年 |

塞瑞替尼 | 150mg每粒 | 每日1次每次450mg | 198元每粒(全国医保乙类) | 21.7万每年 |

阿来替尼 | 150mg每粒 | 每天2次每次600mg | 买5赠8盒/买4赠8 | 25万/20万每年 |

数据来源:公开资料整理

克唑替尼国内销售额情况

数据来源:公开资料整理

2、与原研安进合作推广帕妥木单抗,2019 年有望获批

帕妥木单抗(Panitumumab、帕尼单抗)是一种全人源IgG2κ型单克隆抗体,能与正常细胞和肿瘤细胞上的表皮生长因子受体(EGFR)特异性结合,从而竞争性抑制EGFR与其配体的结合,于2006年9月27日获得FDA批准上市,用于治疗野生型KRAS转移性结直肠癌。一项3期的ASPECCT研究(帕妥木单抗与西妥昔单抗的头对头临床试验),在既往接受过治疗的KRAS野生型的转移性结直肠癌患者中,头对头的比较了内皮生长因子受体(EGFR)靶向抗体——西妥昔单抗和帕尼单抗的疗效,得出的结论是:二者总生存期延长的结果相似。

目前帕妥木单抗NDA工作已经重新启动,有希望2019年国内获批。作为化疗无效的野生型KRAS转移性结直肠癌的一线药物,2017年其全球销售额约8亿美金,其竞品西妥昔单抗2017年国内销售额6.67亿元。

西妥昔单抗国内销售情况(米内中国城市公立医院)

数据来源:公开资料整理

3、贝伐单抗进度国内前三,肺癌适应症预计 2020 获批

贝伐单抗生物类似药是贝达与北京天广实生物的合作项目,根据合作协议,贝达药业享有 MIL60 贝伐单抗生物类似药永久性的、独家的、可再授权等权益,并可在中国区域内对该产品进行临床开发、注册和推广销售。

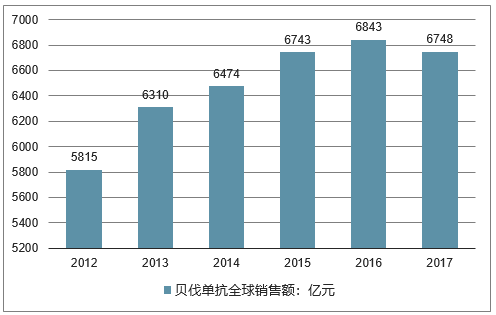

贝伐珠单抗是一种人源化 IgG1 型单克隆抗体,能与血管内皮生长因子(VEGF)特异性结合,从而阻断 VEGF 与其在内皮细胞表面的受体(Flt-1 和 KDR)结合,以抑制肿瘤血管生成。该药在国外批准的适应症有转移性结直肠癌、非鳞状非小细胞肺癌、宫颈癌、卵巢癌、转移性乳腺癌和恶性胶质瘤。在国内于 2013 年获批转移性结直肠癌,2015 年获批晚期、转移性或复发性非小细胞肺癌,并于 2017年 7 月进入国家谈判医保乙类,所以贝达单抗国内销售情况在 2016/2017 年增长显著加速。

MIL60 于 2017 年 8 月进行晚期或复发性非鳞状细胞非小细胞肺癌适应症的Ⅲ期临床招募,预计 2018 年入组 80%,2020 年申报上市。目前国内已有多家贝伐生物类似药进入Ⅲ期临床,信达与贝达进展较快。

贝伐单抗国内销售额

数据来源:公开资料整理

贝伐单抗全球销售额

数据来源:公开资料整理

4、Vorolanib肾癌、恶黑适应症的发展

CM082项目是贝达全资控股的卡南吉医药研究开发,贝达拥有CM082项目完整权益。Vorolanib是针对VEGFR、PDGFR、CSF1R 的多靶点受体酪氨酸激酶(RTKs)抑制剂,可抑制新生血管生成及肿瘤生长。拟口服用于治疗湿性年龄相关性黄斑变性(wAMD)、急性骨髓性白血病(AML)及各种晚期实体瘤,包括非小细胞肺癌、胸腺瘤、胃癌、肝细胞癌、肾细胞癌、黑色素瘤、胰腺神经内分泌瘤等。

舒尼替尼在辉瑞旗下作为肾癌一线用药上市后,取得了巨大的成功。但它有抗肿瘤药普遍的大问题,就是毒副作用太大,不能连续给药,也难与其他抗肿瘤药联合用药。由于CM08在临床I期试验中表现出的极低毒副作用,美国FDA批准了其进行非肿瘤适应症的临床试验,CM082是目前世界上唯一进入眼科临床试验的小分子药。

CM082在国内外开展了多项临床试验,目前肾癌的Ⅲ期临床试验预计在2019年初完成患者入组,湿性年龄相关性黄斑变性适应症Ⅰ/II期临床推进中,与JS001拟联合用于既往未经治疗的局部进展或转移性黏膜黑色素瘤的临床试验已经申报。

1)、 肾癌 3 期的发展

目前全球已上市的肾癌小分子靶向药物主要有索拉非尼、舒尼替尼、培唑帕尼等6个药物,国内主要是索拉菲尼、舒尼替尼两个药物。索拉非尼于2017年7月国家谈判进入医保,年费用约30万元;舒尼替尼2018年10月国家医保谈判年费用约11万元。中国每年新增肾癌患者7万人左右,根据2017年索拉非尼、舒尼替尼销售额折算,靶向小分子药物在肾癌患者中的渗透率不足5%

肾癌靶向药情况

药品名 | 主要适应症 | 全球首次获批 | 中国获批 | 2017年中国销售额 | 2017全球销售额 |

索拉非尼 | 晚期肾细胞癌、肝细胞癌、甲状腺癌 | 2005年FDA | 2006年CFDA | 7.76亿元 | 8.34亿美元 |

舒尼替尼 | 肾细胞癌、胃肠道间质瘤、胰腺神经内分泌肿瘤 | 2006年FDA | 2007年CFDA | 16亿元 | 10.81亿美元 |

阿西替尼 | 肾细胞癌 | 2012年FDA | 2015年CFDA | 0.3亿元 | 3.39亿美元 |

培唑帕尼 | 肾细胞癌、晚期软组织肉瘤 | 2009年FDA | 2017年CFDA | 8.08亿美元 | |

仑伐替尼 | 肾细胞癌 | 2015年FDA | 2018年CFDA | 2.96 | 亿美元 |

卡博替尼 | 肾细胞癌、肝细胞癌、甲状腺髓样癌 | 2012年FDA | - | - | 3.49亿美元 |

数据来源:公开资料整理

2)、恶黑联用PD-1的发展

我国每年新增 2 万例黑色素瘤患者,其中 22.6%是黏膜恶性肿瘤。2018 年 7 月,Vorolanib 与君实生物 PD-1 特瑞普利单抗(JS001) 联合用于既往未经治疗的局部进展或转移性黏膜黑色素瘤的临床试验获得 CDE 受理,目前 I 期临床处于受试者招募环节,国内试验计划入组 60 人,主要终点指标是药代动力学参数等安全性数据,次要终点指标是 ORR、PFS 等有效性数据。根据联用药物试验方案,Vorolanib 与特瑞普利单抗的临床直接上 III 期临床。

抗血管生成的靶向药物恩度的一项 II 期临床数据显示,与安慰剂组相比,恩度在 PFS(1.5 个月 VS4.5 个月)、OS(8 个月 VS12 个月)、1//2 年生存率指标方面优势明显。贝伐单抗的一项 II 期临床数据也在 PFS、生存期方面显示出优势。而 PD-1 单药用于黑色素瘤已获批,相信其与口服抗血管内皮生长因子抑制剂联合使用,将发挥出更优异的疗效。

3)、眼科适应症市场广阔,用药方案尚在摸索

目前我国AMD患者约有3000万左右,其中wAMD患者约400万人,国内目前wAMD用药主要是康柏西普、雷珠单抗。康柏西普纳入医保后支付标准为5550元/支(10mg/ml,0.2ml/支),给药方案为3+Q3M,一年共6次注射,单眼年费用为3.3万元,患者自付1.5万。雷珠单抗给药方案Q1M,一年共12次注射,单眼年费用6.8万元,患者自付5万元。 按照我国湿性AMD患者388万人计算,康柏西普等大分子靶向药的渗透率不到1%,市场潜力巨大。

Vorolanib作为小分子药物,患者用药方便顺应好,价格上也极具优势,市场潜力巨大。目前Vorolanib在w-AMD适应症处于Ⅰ/II期临床,间歇性口服给药治疗w-AMD的用药方案尚在摸索中

康柏西普、雷珠单抗销售情况(万元)

数据来源:公开资料整理

二、在抗肿瘤药和支持性药物上的费用支出预测

1、预计到2021年全球在抗肿瘤药和支持性药物上的费用支出将超过1470亿美元

多年来,全球肺癌的发病率和死亡率居于癌症榜首,从而推动了相关治疗市场的发展。据国外最新发布的《全球肿瘤治疗领域趋势报告》显示,2016年,全球肿瘤治疗产品和支持性治疗药物市场规模为1130亿美元,同比上一年增长5.61%。预计到2021年全球在抗肿瘤药和支持性药物上的费用支出将超过1470亿美元。

2013-2017年上半年的近五年间,美国FDA批准了10个非小细胞肺癌治疗新药。其中5个靶向小分子药物是勃林格殷格翰的阿法替尼(Gilotrif)、诺华的色瑞替尼(Zykadia)、阿斯利康的奥希替尼(Tagrisso)、罗氏的阿雷替尼(Alecensa)和武田的布吉他滨(Alunbrig)。另外五个生物抗体是百时美施贵宝的纳武单抗(Opdivo)、默沙东的派姆单抗(Keytruda)、礼来的雷莫芦单抗(Cyramza)和那特珠单抗(Portrazza)、罗氏的阿特珠单抗(Tecentriq)。

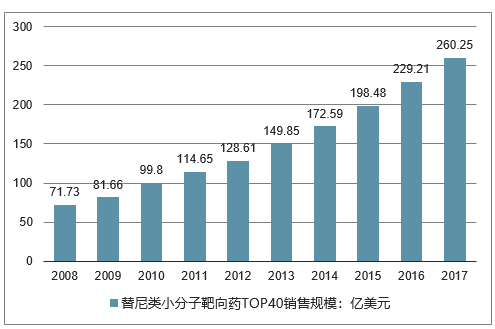

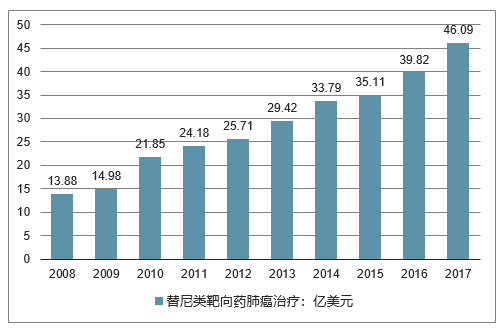

替尼类小分子靶向药2001年问世,至2017年已上市的TOP40替尼类小分子靶向药全球销售额达260亿美元,同比上一年增长了13.54%。其中,治疗晚期非小细胞肺癌的小分子靶向药物占据18%。

2008-2017年全球替尼类小分子靶向药TOP40市场

数据来源:公开资料整理

2008-2017年全球替尼类靶向药肺癌治疗市场

数据来源:公开资料整理

2、中国肺癌药规模超300亿元

肺癌是我国死亡率和发病率均排名第一的恶性肿瘤疾病。肺癌分为非小细胞肺癌和小细胞肺癌,其中非小细胞肺癌占80.4%。非小细胞肺癌又细分为腺癌、鳞癌和大细胞癌等多种,不同的类型治疗方案、愈后和生存率有较大差别。根据国家癌症中心2015年的统计数据,我国每年新发肺癌病例约为70万,中国肺癌发病率每年增长高达26.9%。

全球常见的肺癌基因突变类型有EGFR、ALK、KRAS等,在不同人种中基因突变类型的分布不尽相同。欧美肺癌患者中EGFR突变约为10%~15%。在中国,非小细胞肺癌患者中最常见的基因突变类型为EGFR基因突变,约占50%。化疗在作用于癌细胞的同时也作用于正常细胞,不可避免带来较大的副作用,增加了患者的痛苦,因此选择针对EGFR的靶向药物是最理想的治疗方案。随着抗癌药物及其相关仿制药的上市,部分靶向药物进入医保后,中国抗肺癌药已超过300亿元市场规模。

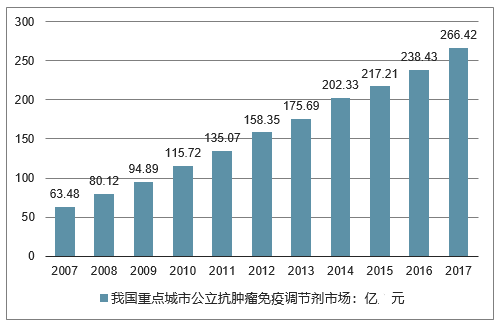

2016年国内三大终端六大市场抗肿瘤领域用药规模达1293亿元,其中重点城市公立医院抗肿瘤免疫剂用药金额为238.43亿元。2017年国内重点城市公立医院抗肿瘤免疫剂用药金额达266.42亿元,同比上一年增长11.74%。

2007-2017年国内样本医院抗肿瘤免疫调节剂市场

数据来源:公开资料整理

多个靶向药相继上市

近年来,在刚性需求下,多个肺癌靶向药物在国内获准上市。我国批准国内研发的创新药物埃克替尼、阿帕替尼上市,批准进口肺癌靶向药物吉非替尼、索拉非尼、厄洛替尼、克唑替尼、阿法替尼注册。其中,阿法替尼是2017年7月在中国上市的用于EGFR基因敏感突变的局部晚期或转移性非小细胞肺癌治疗药物,商品名吉泰瑞(Giotrif),从而推动了肺癌药物治疗市场的快速增长。

2017年重点城市公立医院治疗晚期非小细胞肺癌的小分子替尼类靶向药物用药金额为7.71亿元,同比上一年增长21.08%。在国家医保全面覆盖、人民生活水平提高的大环境下,预计靶向药物市场这一增长趋势将持续,预测国内替尼类市场将超过50亿元规模。

2008-2017年国内样本医院肺癌小分子靶向药市场

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年全球车辆铰接系统行业产业链、市场规模、竞争格局及发展趋势:市场规模将突破20亿元,本土企业迅速崛起,“一超多强”格局正在重塑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池设备行业政策、产业链、市场规模、竞争格局及发展趋势研判:市场规模呈现持续增长态势,有望突破40亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国透明质酸钠行业性质、生产工艺、产业链、市场规模及发展趋势分析:从传统保湿到前沿再生,技术创新重塑透明质酸钠应用版图[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国冶金煤行业政策、供需情况、市场规模、重点企业及发展趋势:冶金煤供不应求结构性短缺特征明显,市场规模增速有所放缓[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国商业航天行业相关政策、发射情况、企业布局及融资情况分析:从“补充”到“主导”,多款新型号首飞在即[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)