宠物食品具备必需品/复购率高/黏性高特性,在宠物消费中占比最大,行业最先得到发展。2017年中国宠物食品市场消费规模约为350亿元。宠物数量、宠物食品渗透率、宠物年均食品消费金额的提升将驱动国内宠食市场规模继续增长。

一、宠物市场现状

中国宠物产业目前处于美国上世纪80年代前的高速发展阶段,三大核心动力继续驱动产业发展:经济层面,中国人均GDP/可支配收入已满足宠物市场快速发展的条件并继续提升;人口层面,城镇人口/单身大龄/无孩家庭/老龄人口比例持续增长;资本层面,宠物行业相关公司纷纷登陆资本市场或获得一级市场融资。

国内当前阶段最重要因素,电商和专业渠道是关键。商超渠道受众面广,国际巨头有大优势;专业渠道是高端和差异化产品的推广主力;国际品牌注重大陆电商市场,并充分利用大数据。双渠道协同并举将是国内企业必由之路。

宠物能够缓解人类压力,改善人类健康,愈发得到人类的广泛喜好。2017年,中国宠物行业市场规模达已经到1340亿元,在2010年-2017年期间的复合增速达到27%。

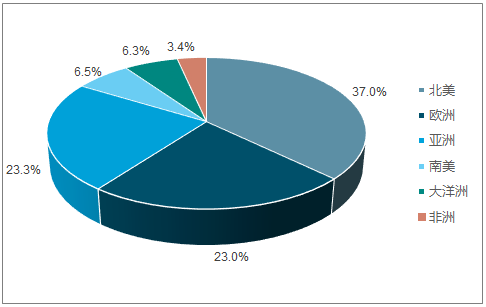

目前北美和西欧已发展成全球宠物产业最大的市场。从产值来看,美欧宠物经济产值占全球60%以上的比重,其中美国37%,欧洲23%。

全球各地区宠物经济产值占比

数据来源:公开资料整理

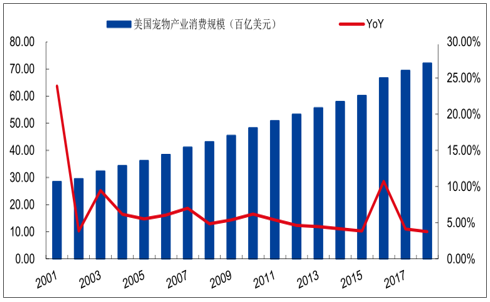

美国宠物行业规模位居全球第一,形成了一批有国际影响力的宠物企业。2017年,约68%的美国家庭至少饲养一只宠物,国宠物产业消费规模为694亿美元,近5年的复合增速为5.4%。美国同样拥有全球最齐全的宠物产业细分市场,诞生了一批具备国际/国内影响力的企业。

美国宠物产业消费规模

数据来源:公开资料整理

但无论养宠数量、养宠家庭比例还是人均单只宠物年均消费花费,中国与美国均存在较大差距。

中国宠物猫狗数量接近8746万只,其中狗4990万只,猫3756万只,分别约为美国的53%和42%。美国狗年均消费金额1549美元/只,猫年均消费为988美元/只,中国养狗人年均消费金额6771元/只,养猫人年均消费金额5082元/只,分别约为美国的75%和64%。

养宠家庭比例上,2017年美国饲养宠物的家庭数目为8460万家,占美国总家庭数的68%,而中国养宠家庭数仅为5912万家,占中国家庭数仅为1.7%,其中北京为7.59%,上海为4.60%。因此,中国养宠市场还有充分的追赶空间。

2018年中国各种养宠人数占比图

数据来源:公开资料整理

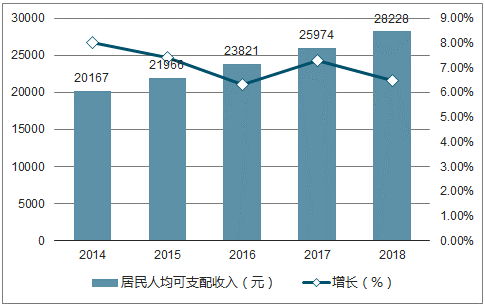

国民收入水平是宠物市场发展的直接动力,但一旦市场成熟,收入下行对宠物消费拖累效应有限。城镇化率提升带动宠物市场增长。城镇家庭更容易发生养宠行为,发达国家宠物商品行业规模与城镇人口占比呈正相关性。

2014-2018年中国居民人均可支配收入及增长速度图

数据来源:公开资料整理

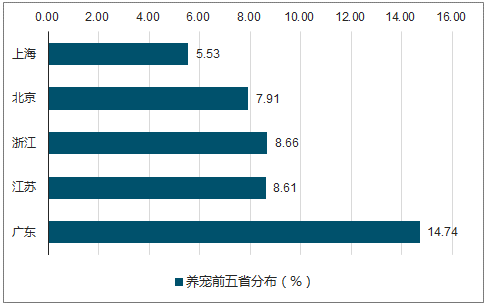

中国养宠人群主要分布在经济发达,消费能力强的省份地区。

中国养宠前五省份合计占比

数据来源:公开资料整理

中国养宠人在宠物主粮和宠物零食上的人均年花费

数据来源:公开资料整理

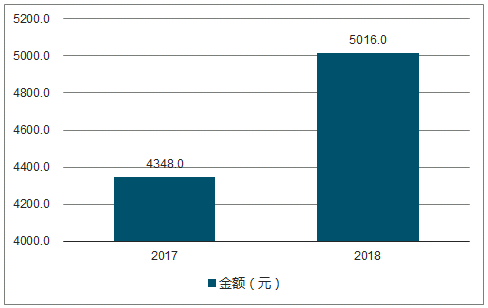

2017-2018年宠物人均单只消费金额对比

数据来源:公开资料整理

老龄化在一定程度上带动宠物产业增长,且在老龄化程度高的国家中老年人为养宠主力。宠物产业规模伴随老龄化率的增长而增长,并且至今,美国中老年人士已发展成养宠人群的主力。

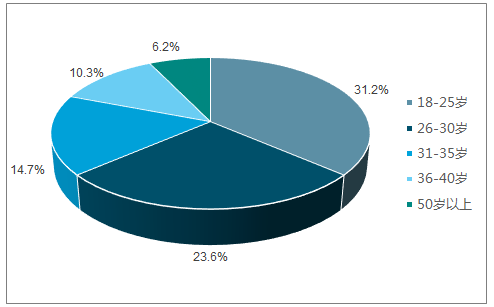

与国外不同的是,中国养宠人群主要是年轻、高学历、女性、未婚群体。

晚婚化少子化带动宠物产业发展。结婚的年轻人要孩子的年龄越来越晚,2017年女性首胎生育年龄高达30.7岁,较30年前推迟了3年。67%养宠人士具备大学以上文凭,受教育程度较高。58%的养宠者是女性,消费意愿较强。

中国养宠人群占比图

数据来源:公开资料整理

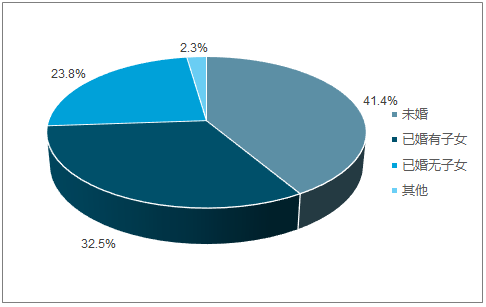

中国养宠婚姻状况占比图

数据来源:公开资料整理

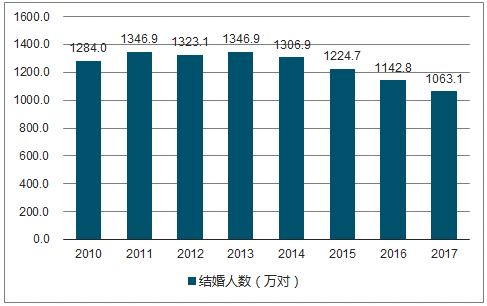

中国“空巢青年”、宅男宅女等养宠大户在持续增长。2017年中国20岁-29岁的在异地中大城市生活的,空巢青年总数已经突破5000万人,其中90后占61%。

2010-2017年中国结婚人数趋势

数据来源:公开资料整理

中国人口老龄化趋势明显,越来越多老人选择宠物作为感情寄托,随着中国老龄化趋势的日益加重,饲养宠物将成更多老人的情感寄托。

2011-2020年中国人口老龄化趋势及预测图

数据来源:公开资料整理

二、宠物行业发展趋势

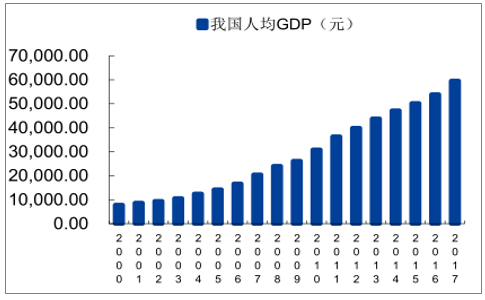

比国际市场,中国宠物产业起步较晚,但近年来发展迅速。受益于人均GDP和人均可支配收入的提升,城镇人口比例、需要情感陪伴的老龄人和青年人口的增多,资本的推动等多重因素,中国养宠比例和养宠花费还将提升,宠物产业将继续蓬勃发展。

2000-2017年中国人均GDP图

数据来源:公开资料整理

中国还处在城镇化进程中,城镇人口占比稳步提升。目前中国城镇人口占比为58%,较国际发达国家水平还有一定提升空间。城镇人口的持续增加,将提升养宠者的基数。

2015-2020年中国城镇化率图

数据来源:公开资料整理

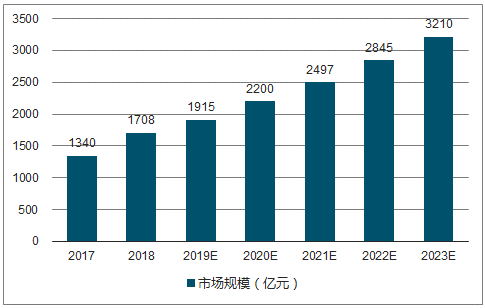

2017-2023年中国宠物行业市场规模及预测图

数据来源:公开资料整理

相比其他宠物产业链上的环节,宠物食品贯穿宠物整个生命周期,具备高复购性、价格相对不敏感、高黏性的特性。

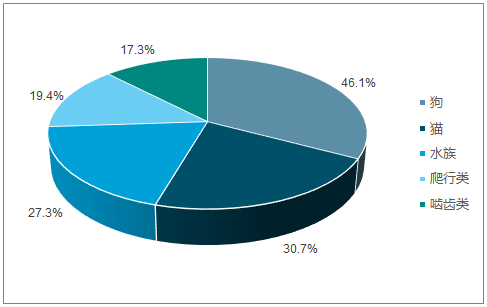

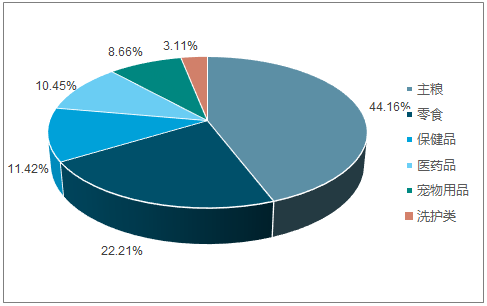

宠物食品在饲养成本中占比大,是最大的宠物细分市场。在宠物行业尚不成熟的中国也是如此,2016年中国宠物商品类消费额中,宠物食品的占比为71.2%。主食刚性突出消费占比最大,零食消费占比持续提升。

2017年中国宠物商品类消费额占比

数据来源:公开资料整理

三个关键因素将驱动宠物食品行业市场规模的增长:宠物数量、宠物食品渗透率、宠物年均食品消费金额。

宠物数量:受百万城镇人口拥有宠物数量的比例+城镇人口数量的提升驱动。目前中国城镇每百万人拥有宠物猫和宠物狗数量较美国2000年的水平还有2.49倍和1.62的差距。

宠物食品渗透率:靠宠物食品对家庭制作食品的替代率提升,随着宠物主科学喂养观念和对宠物重视程度的提升,宠物食品的渗透率有望持续提高。

人均宠物食品消费金额:靠宠物食品单价的稳增和宠物零食占比的提升驱动。对人均宠物食品消费金额影响较大的主要是宠物食品的单价,而宠物食品单价的提升受各品类单价的提升及宠物食品产品的升级。

到2025年,国内宠物食品市场将突破1000亿元,2030年突破2000亿元,2017-2030年CAGR将达到14.6%,可挖掘市场空间大,具备较好的发展前景。

相关报告:智研咨询发布的《2019-2025年中国宠物食品行业市场运营态势及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物行业市场深度分析及未来趋势预测报告

《2026-2032年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询