一、涤纶长丝行业发展现状

涤纶长丝,是用涤纶做成长丝。涤纶是合成纤维中的一个重要品种,是我国聚酯纤维的商品名称。它是以精对苯二甲酸(PTA) 或对苯二甲酸二甲酯(DMT)和乙二醇(MEG) 为原料,经酯化或酯交换和缩聚反应而制得的成纤高聚物——聚对苯二甲酸乙二醇酯(PET),经纺丝和后处理制成的纤维。所谓涤纶长丝,是长度为千米以上的丝,长丝卷绕成团。

涤纶长丝产品分类

分类方式 | 具体分类 |

生产方式 | 初生丝:未拉伸丝(常规纺丝)(UDY)、半预取向丝(中速纺丝)(MOY)、预取向丝(高速纺丝)(POY)、高取向丝(超高速纺丝)(HOY) |

拉伸丝:拉伸丝(低速拉伸丝)(DY)、全拉伸丝(纺丝拉伸一步法)(FDY)、全取丝(纺丝一步法)(FOY) | |

变形丝:常规变形丝(TY)、拉伸变形丝(DTY)、空气变形丝(ATY) | |

用途 | 主要分为民用及工业用 |

资料来源:公开资料整理

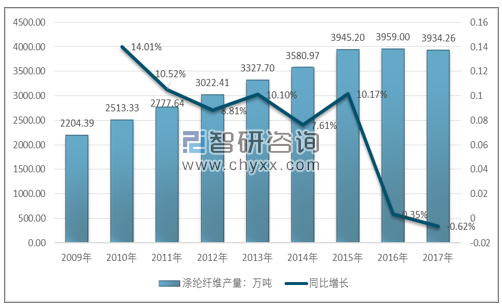

2017年我国涤纶长丝行业市场规模约3041.9亿元,同比2016年的2500.58亿元增长了21.65%,近几年国内涤纶长丝行业市场规模及增速情况如下图所示:

2009-2017年中国涤纶长丝行业市场规模及增速

资料来源:智研咨询整理

经历了80年代规模化及配套产业链的初步建成和90年代的快速发展,我国已成为世界上涤纶产量最大的国家。进入21世纪,随着涤纶产品在纺织服装与工业中的大面积应用,我国涤纶纤维的产量出现激增,涤纶纤维的总产量从2001年的632万吨达到2017年的将近4000万吨,年复合增长率为12.3%。

2009-2017年全国涤纶纤维产量及增速统计

资料来源:国家统计局

2015年以来,涤纶长丝行业开工率一直保持在70%以上水平。2018年1-10月涤纶长丝行业总开工率76.2%,较上一年度提升1.7个百分点。受益于行业供给侧结构性改革的积极影响,叠加终端纺织行业景气度回升,涤纶长丝产能基数扩大并且产能利用率提高,新项目产能陆续释放并且长期停车装置恢复重启。行业供需结构显著好转。

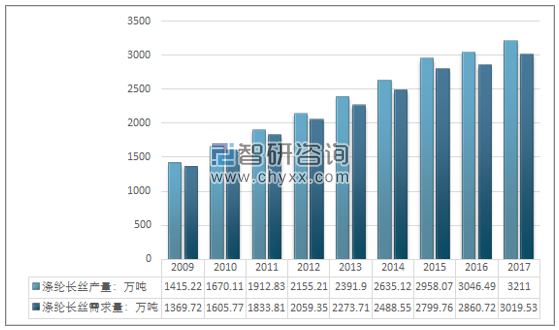

智研咨询发布的《2019-2025年中国涤纶长丝行业运营态势及未来发展趋势报告》数据显示:2017年我国涤纶长丝产量达到3211万吨,需求量增长至3019.33万吨,行业近几年产需走势如图所示:

2009-2017年我国涤纶长丝产量与需求量统计图

资料来源:国家统计局、智研咨询整理

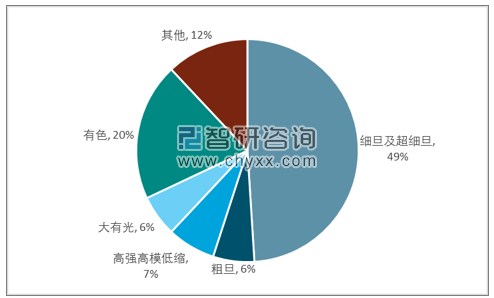

我国涤纶长丝产业在持续快速发展的过程中,产业结构也在不断实现优化。总体来看,截至“十二五”末,我国涤纶长丝的差别化率由2010年的55.9%提升至68.9%,2017年我国涤纶长丝市场规模3041.9亿元,多孔、细旦、中强、扁平等差别化涤纶长丝和具有吸湿排汗、保暖、凉感、弹性、阻燃、抗菌等功能纤维实现了规模生产。从占比来看,主要集中在细旦及超细旦、有色、高强高模低缩、粗旦及大有光等差别化类别。

我国主要差别化涤纶长丝品种的占比格局

资料来源:智研咨询整理

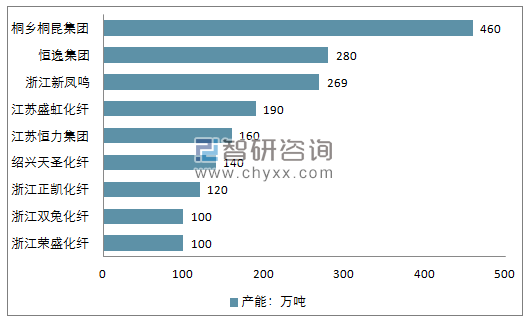

随着涤纶长丝行业产业结构持续调整,落后产能不断被淘汰,大型生产企业凭借其规模和技术优势持续扩张,行业集中度稳步提升。2017年行业前六大龙头企业桐昆股份、新凤鸣、恒逸石化、盛虹石化、恒力股份和荣盛石化产能分别为 460 万吨/年、 273 万吨/年、 240 万吨/年、 160 万吨/年、 140 万吨/年和 110 万吨/年,产能合计占比近 40% 。目前,我国涤纶长丝行业集中度仍处于较低水平,行业龙头的市场占有率尚有很大的提升空间。

2017年中国大型涤纶长丝生产企业产能规模情况

资料来源:公开资料整理

二、中国涤纶长丝行业存在的主要问题

(1)主要原材料市场的波动性较大

涤纶长丝的主要原材料PTA和MEG均为石油制品,受石油价格的影响,近年来PTA和MEG的市场价格出现较大幅度波动。PTA和MEG等主要原材料的成本约占涤纶长丝生产成本的85%左右,由于涤纶长丝生产企业的毛利率一般维持在2%-9%之间,原材料价格的大幅波动对涤纶长丝行业的影响较大。

(2)企业研发水平不高

我国涤纶长丝生产企业的研发水平不高,用于研发的经费占销售收入的比例远低于发达国家的平均水平。我国涤纶长丝多数产品以走量为主,差别化品种的技术含量偏低,真正意义上的高附加值、高技术含量的涤纶差别化品种产量偏少,功能性差别化产品比重仍然较低,产业用、装饰用纺织品占比较小。

(3)贸易壁垒

我国是涤纶长丝产量最大的国家也是下游纺织品出口量最大的国家。由于我国涤纶长丝和纺织品的价格优势较为明显,韩国、土耳其、阿根廷、巴基斯坦、印度及欧美发达国家等经常采用反倾销、反补贴等措施阻止我国涤纶长丝和纺织品的进入,这对我国涤纶长丝和纺织品的出口带来不利影响。

(4)劳动力成本的上升将导致行业用工成本上升

随着我国涤纶长丝工业的快速发展,对于相关专业技术人才的需求急剧增加。而随着中国经济的发展和经济结构的转型,富余劳动力数量不断下降,企业对于劳动力的需求却持续上升,劳动力供给的减少将直接导致企业需要为工人支付更高的工资,提供更优厚的教育、培训、福利等保障体系,使本行业的经营成本提高。近年来的用工荒、涨薪潮也在一定程度上表明,劳动力成本在未来的5至10年内将会持续上升,并进一步表现为产品出厂价格的提高,对本行业企业的发展造成不利影响。本行业企业需要进一步推动产业结构调整、提升自动化程度、提高生产效率,这对企业的经营管理能力提出了更高的要求。

三、中国涤纶长丝行业发展的新思路

1、增强涤纶工业创新开发能力

利用工业强基工程等专项实施,加强涤纶基础技术工艺研究,优化生产工艺流程,加强与下游产业协同开发,推进涤纶丝高品质、低成本产业化生产及批量化应用。发展高效、低能耗、柔性化、自动化、信息化化纤技术装备,开发多重改性技术与工程专用模块及其组合平台,实现聚酯高效柔性化与功能化,丰富涤纶功能化、差别化产品,提高产品性能及品质。

2、推进涤纶工业智能制造

加强对高性能纤维、生物基纤维等化纤新材料成套装备、短流程新型纺纱织造装备、新型印染等装备的开发生产,提高装备的生产效率、性能功能以及自动化、数字化水平。开发纺织新型传感器、智能测量仪表、质量控制与执行系统,推进具有自动感知、智慧决策、自动执行功能的高端智能装备的产业化开发和应用。推进吊挂系统、智能物流包装、智能机器人、网络化管理信息系统等开发应用。推动信息化技术在化纤生产、研发、管理、仓储、物流等各环节广泛运用。研究制定纺织智能制造体系架构、数字工厂(车间)参考模型、通用技术条件、评价验证等智能制造标准。开展以自动化和智能化生产、在线工艺和质量监控、自动输送包装、智能仓储、智能管理为主要特征的数字化、智能化工厂(车间)试点示范。通过智能化生产和信息化集成管理,提高劳动生产率和产品质量稳定性。智能制造试点示范项目劳动生产率提高30%以上,产品开发生产周期缩短20%以上,残次品率下降30%以上。

3、推动绿色制造,持续发展

坚持低能耗、循环再利用,加快推广应用先进节能减排技术和装备,完善绿色制造的技术支撑体系。积极推广绿色纤维标志产品,全面推进行业清洁生产认证和低碳认证体系建设,提高资源综合利用水平,加快制造方式的绿色转型。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国涤纶长丝行业发展动态及投资规划分析报告

《2024-2030年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2024-2030年中国涤纶长丝产业发展趋势预测分析,2024-2030年中国涤纶长丝行业发展投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国涤纶长丝行业现状分析:2022年产量小幅下降,高附加值差异化产品是行业发展重点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)