WTI原油是美国西得克萨斯的中质原油,该原油期货合约具有良好的流动性及很高的价格透明度,是世界原油市场上的三大基准价格之一。所有在美国生产或销往美国的原油在计价时都以轻质低硫的WTI作为基准。

2018年,国际原油市场坐上了“过山车”,从暴涨到暴跌,大起大落的油价走势始终牵动着市场投资者的目光。岁末将至,国际原油市场仍旧不改跌势“阴云密布”,WTI与布伦特原油期货价格上周累计跌幅均超过11%,创出2016年1月以来的最大单周跌幅记录。布伦特油价已跌破每桶54美元,是去年9月以来的最低价位。WTI油价距离45美元已半步之遥。两者较10月初的高点跌了大约40%。

油价的大幅下挫带来的勐烈冲击让产油大国不得不重新开始减产。石油输出国组织(OPEC)与以俄罗斯为首的OPEC产油同盟国于本月上旬就减产达成一致,同意从2019年1月起启动新的为期6个月的减产,且120万桶/日的减幅超过了之前100桶/日的市场预期。本周,OPEC+披露了更为详细的减产方案,OPEC现任主席、阿联酋能源部部长马兹鲁伊在科威特的新闻发布会上表示,从1月份起,OPEC成员国将削减80万桶/日的原油产量,OPEC产油同盟国将减产40万桶/日。

在国际市场上,影响WTI原油波动的因素有多种。石油是一种战略资源,近年来受地缘政治因素、突发事件、国际资本论流动以及供求关系、库存等影响,国际油价的波动幅度较为剧烈。

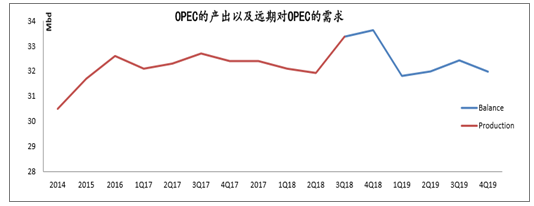

WTI油价回到45$/b基本符合预期; • 年内原油低点或已探明; • 1-2年内全球原油供求弱失衡,长期可能偏紧; • 供给层面的不确定因素在于北美、巴西深水和伊朗。

一、油价:供求格局1-2年内维持弱平衡,长期供求偏紧态势不改

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国原油行业市场深度评估及市场前景预测报告》

实际上,国际原油市场格局已悄然改变,美国已经崛起成为全球第一大产油国,而OPEC的市场控制力却在削弱,与此同时,市场还担心全球经济增长减缓带来的需求不振,多重因素下,国际油价积重难返。

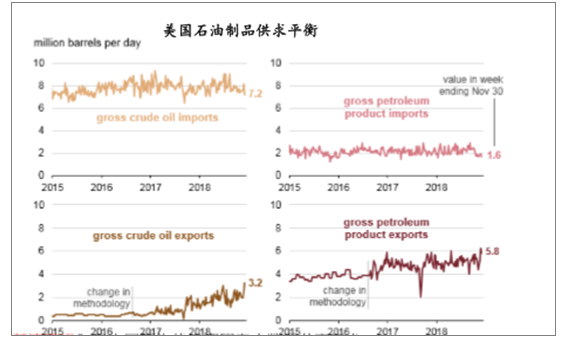

在成功转型为能源出口国之后,美国今年又一跃成为全球最大产油国,这得益于页岩油产量的大幅增加。成熟的技术和相对低廉的开采成本让美国页岩油产业一直维持着较高的景气度,这造就了页岩油产量井喷式增长,也推动了美国原油产量的大幅上升。今年11月,美国原油产量高达1170万桶/日,相较于去年11月的965.8万桶/日,提升了200多万桶。

美国石油制品供求平衡

数据来源:公开资料整理

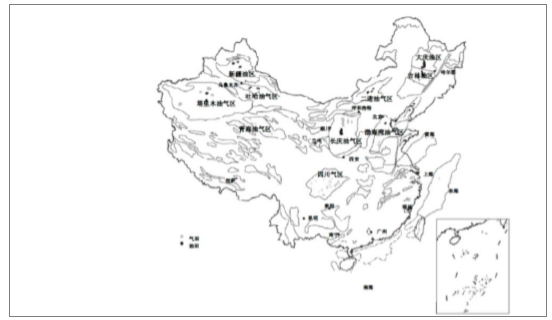

据公告,上市之初的 2006 年公司原油和天然气的探明储量分别为 116.2 亿桶和 15140.6 亿立方米,原油产量和天然气的可销售量分别为 8.3 亿桶和 388.5 亿立方米。公司主要的油 气田资产都在国内,分布在松辽盆地,环渤海湾盆地等。油田资产探明储量的前五名分别是 大庆(42 亿桶)、长庆(14 亿桶)、新疆(13 亿桶)、辽河(11 亿桶)、吉林(8 亿桶),合计 88 亿桶,占总探明储量的 76%。气田资产储量的前五名分别是长庆(5053 亿方)、塔里木(4090 亿方)、四川(2934 亿方)、青海(1265 亿方)、大庆(537 亿方),合计 13879 亿方,占总探 明储量的 92%。

中国石油国内油气田分布图

数据来源:公开资料整理

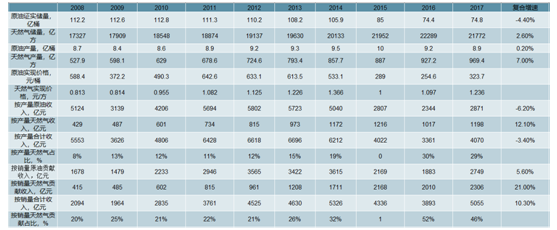

上游勘探与生产板块中,天然气业务的储量增长和产量增长明显,收入占比提高至 29%。 据 2017 年报,公司截止 2017 年底证实开发与未开发储量,原油为 85.2 亿桶,天然气为 21952 亿立方米。与 2008 年底数据相比,原油储量复合增速为-4.4%,天然气储量复合增速为 2.6%。 2017 年,原油产量为 8.87 亿桶,与 2008 年相比复合增速为 0.2%,天然产量为 927.2 亿方, 复合增速为 7%。从收入贡献占比来看,天然气板块的占比提升很快,按产量和销售占比贡 献分别提升至 2017 年的 29%和 46%。

勘探与生产板块中原油、天然气的储量与产量增长情况

数据来源:公开资料整理

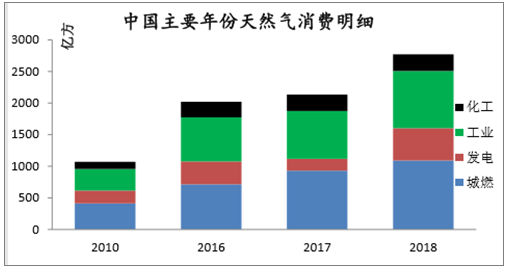

互联互通和LNG扩容使得北方地区LNG季节性波动减弱,保供压力降低。

中国主要年份天然气消费明细

数据来源:公开资料整理

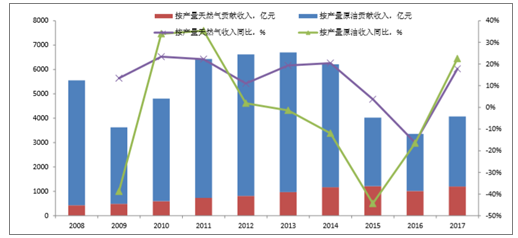

按产量原油与天然气贡献收入及同比增

数据来源:公开资料整理

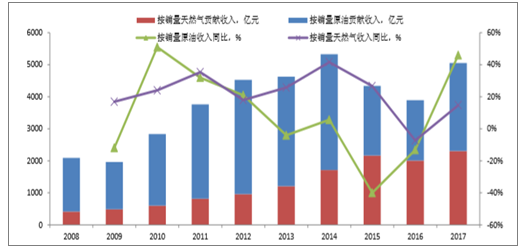

按销量原油与天然气贡献收入及同比增速

数据来源:公开资料整理

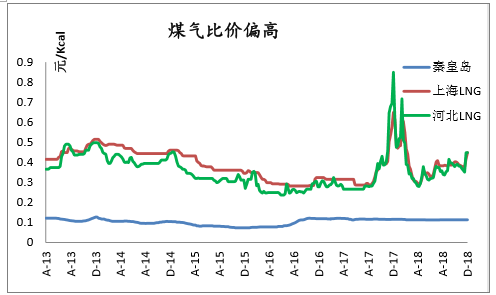

煤气比价偏高

数据来源:公开资料整理

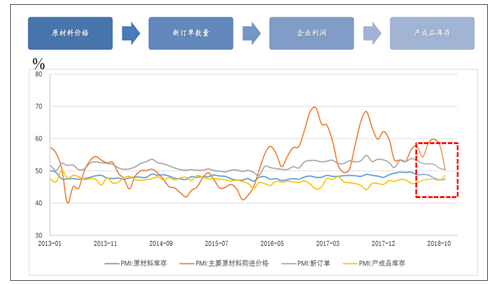

根据目前观察到的变化可知,原材料价格的上涨已无法向产成品方向正常传导,下游需求整体疲软,9月份开始新订单减少,产成品库存增加,由原材料涨价带来的高盈利不可持续,本轮价格反弹结束,周期品的趋势性机会告一段落。

数据来源:公开资料整理

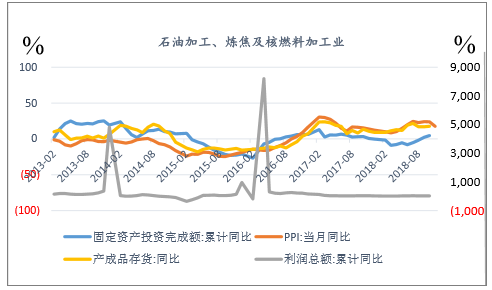

石油加工、炼焦及核燃料加工业

数据来源:公开资料整理

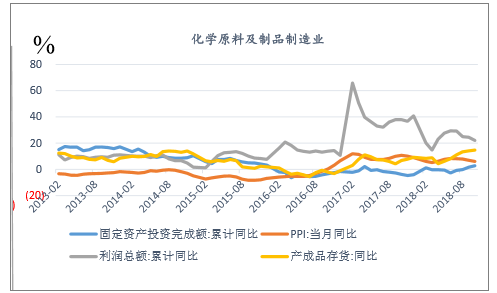

化学原料及制品制造业

数据来源:公开资料整理

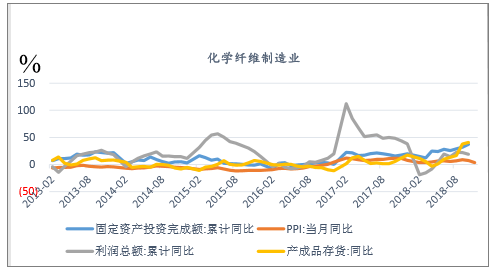

化学纤维制造业

数据来源:公开资料整理

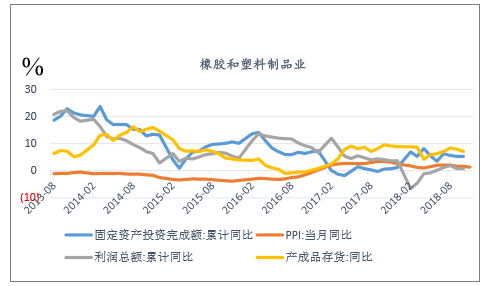

橡胶和塑料制品业

数据来源:公开资料整理

二、油价上涨带动资本开支增加,油气产量有望恢复增长

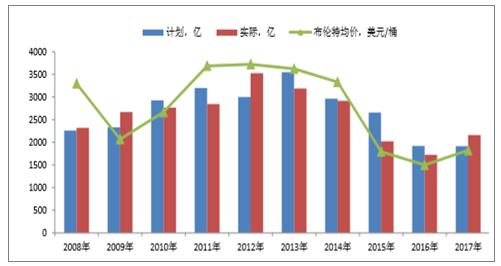

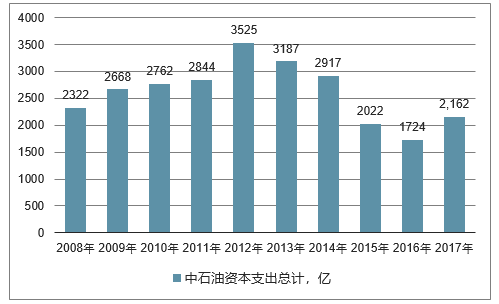

从中国石油最近 10 年的资本开支与国际油价关系中可以看出,资本开支情况紧随国际 油价走势波动,资本开支与国际油价完全正相关。随着国际油价的反弹,中国石油的资本开

支已经开始增加。同时由于中国石油的资本开支也主要集中在上游勘探与生产板块,占整个 开支的 75%左右,所以增加资本开支必然会带来石油和天然气产量的提升。

中国石油资本开支与国际油价完全正相关

数据来源:公开资料整理

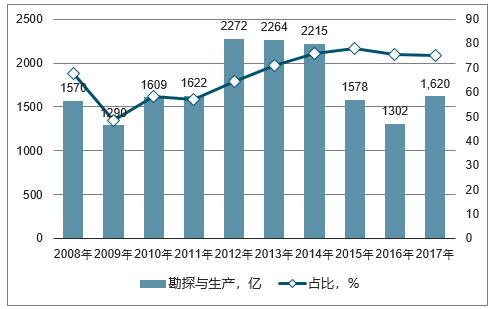

中国石油勘探与生产开支及占比

数据来源:公开资料整理

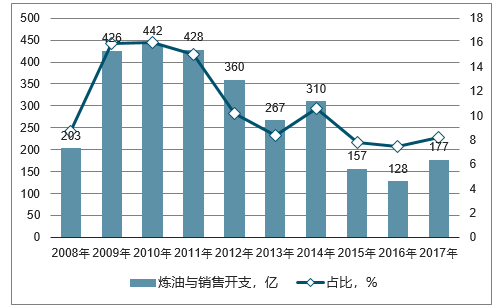

中国炼油与销售开支及占比

数据来源:公开资料整理

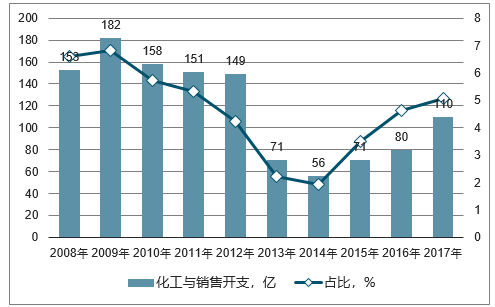

中国化工与销售开支及占比

数据来源:公开资料整理

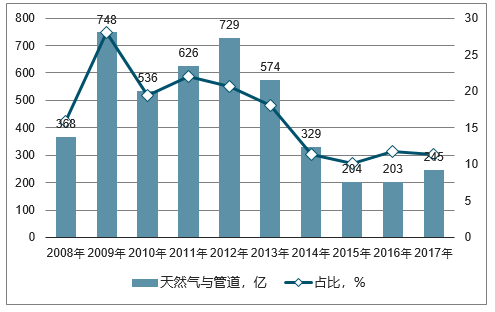

中国天然气与管道开支及占比

数据来源:公开资料整理

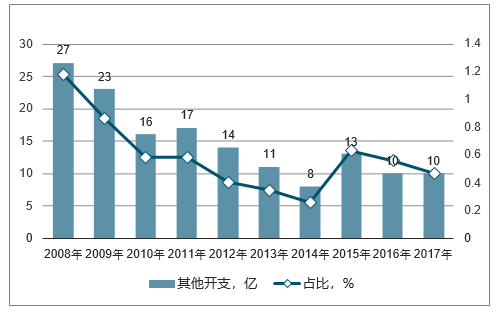

中国石油其他开支及占比

数据来源:公开资料整理

中石油资本支出总计

数据来源:公开资料整理

天然气市场仍在改革的不稳定阶段,整体观点偏谨慎。未来LNG季节性波动或减弱。

三 、2019年的油价运行情况预测

2019年美国的原油产量还将进一步提升,预计总产量将超过1200万桶/日。在产量得到保证的同时,美国还在积极寻求原油出口,加大管道运力的建设,提升其向全球市场输出更多石油的能力。美国页岩油的兴起正在改变全球能源版图。

尽管OPEC+希望通过减少产量推动国际油市供需基本面改观,提振油价,但今非昔比,如今美国原油在全球市场所占份额正在迅速提升,国际石油秩序已经被打破。国际能源署(IEA)的2018年石油报告认为,美国或将主导未来5年全球石油供应的增长。实际上,在页岩油的推动下,到2023年,美国的日产量将增长370万桶,超过当时预计全球640万桶的总产能增长的一半。OPEC本月公布的数据也显示,该组织2019年市场份额料将下降,从2018年的约33%降至2019年的31%。因此,美国只要不松口减产,市场对于国际原油供大于求的忧虑便难以缓解。与此同时,OPEC内部的离心力也在上升,卡塔尔的意外“退群”让OPEC的内部矛盾浮出水面,这也造成了其政策的不确定性增加。市场对于其能否如约执行减产协议仍有所疑虑,这也是造成油价持续下跌的一大原因。

国际油价自 2014 年下半年开始下跌,2016 年开始反弹,2018 年 10 月布伦特油价高点曾突破 86 美元/桶。尽管 2018 年四季度受产油国产量大幅增加、经济下滑需求预期降低等多 重因素影响,国际油价再一次下跌,但随着新一轮减产协议的实施,中美贸易争端得到缓解, 全球股市回暖等利好因素影响下,2019 年初油价开始企稳反弹。预测 2019 年的油价运 行中枢对应布伦特油价在 70 美元/桶左右。

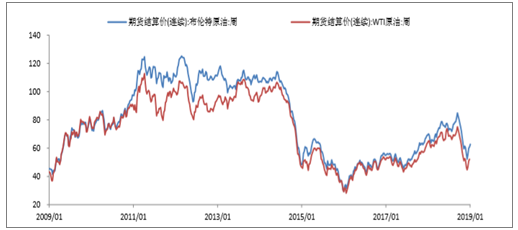

近 10 年国际油价走势,美元/桶

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![成品油价年内5连降!国内汽、柴油价格每吨下调205元及200元[图]](http://img.chyxx.com/general_thumb/news/8.png?x-oss-process=style/w320)

![2019年中国油价走势分析及影响原油价格的主要因素分析[图]](http://img.chyxx.com/2020/11/20201102140617.png?x-oss-process=style/w320)

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)