2019年在双积分政策实质性考核和补贴继续退坡的叠加影响下,新能源车行业将向着质、量并举的方向发展。动力电池产业链也将在追求能量密度提升的同时将安全性放在更加重要的位置进行考量。

预计2019年新能源汽车补贴政策继续加强对纯电动车乘用车技术指标的考核和鼓励,更加细化续航里程、安全性等方面的政策引导,行业在产销量快速提升的情况下,质量也将稳步提高。

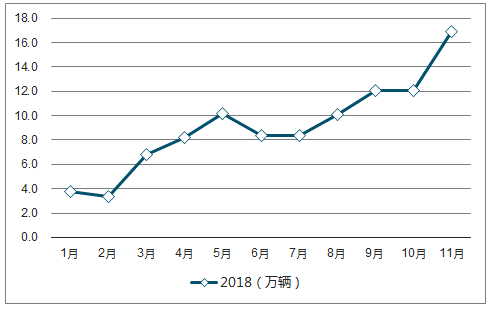

2018新能源汽车销量快速上涨

数据来源:公开资料整理

随着新能源汽车成本下降,性能提升,消费者的自发消费将成为行业产销放量的因素之一。车型高端化趋势明显,车型能量密度持续提升。

2018年新能源汽车销量占比情况

数据来源:公开资料整理

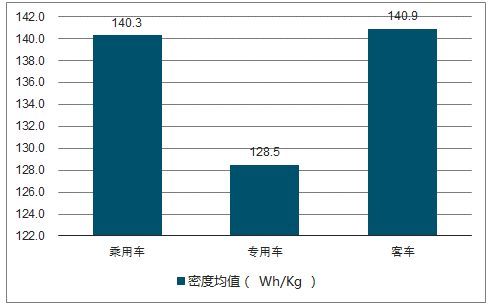

2018年能量密度均值(Wh/Kg)

数据来源:公开资料整理

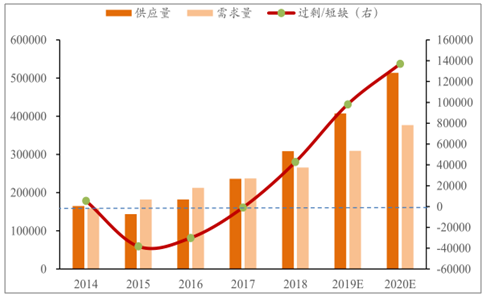

2018年合计供给为3.67万吨,到2019年将达到7.6万吨,而到2022年预计将达到10.64万吨。供给放量增长主要原因是嘉能可KCC项目和欧亚资源的RTR项目新增大量产能,导致供给端产量大幅增长。

2018年钴整体供大于求,导致海外金属钴价格从年高点44美元/磅下滑到目前27美元/磅,国内价格下滑更为显著。

2014-2020年钴资源供给及预测图(吨)

数据来源:公开资料整理

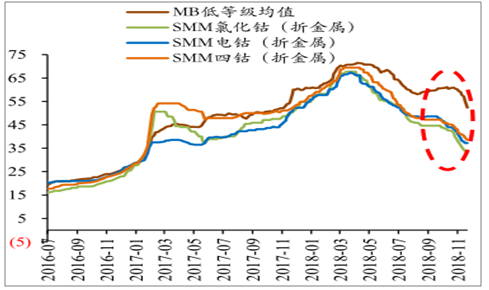

2016-2018年国内外钴产品价格(万元/吨)

数据来源:公开资料整理

目前新能源车主要增长点是EV乘用车和PHEV乘用车,两个贡献了超过90%的增长份额。粗略计算,2019年新能源车的增长将给碳酸锂的需求带来新增量约9500吨。

2014-2020年锂资源供给图(吨)

数据来源:公开资料整理

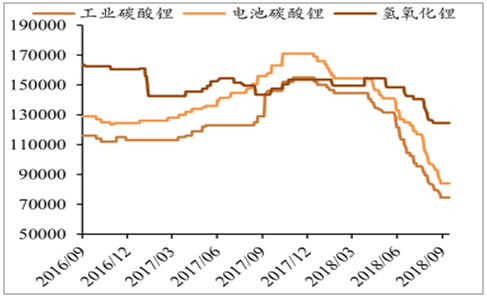

国内碳酸锂价格由16万元下滑至8万元,而国外价格仍维持在11万元左右,在供给过剩的大背景下,海外价格向国内价格靠拢,将成为长期趋势。预计2019年海外碳酸锂价格将快速下滑,而国内价格则由于接近成本支撑位,相对稳定。

2016-2018年国内锂价格走势(元/吨)

数据来源:公开资料整理

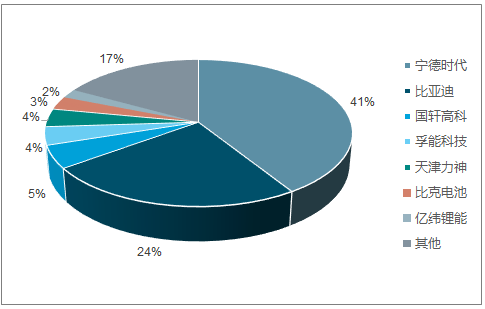

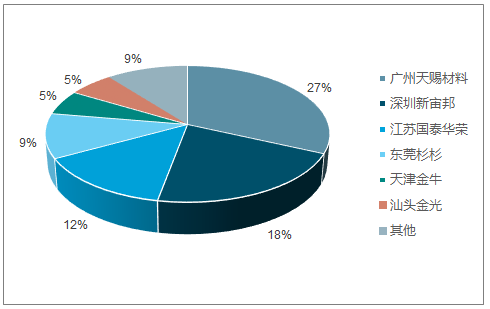

2019年,动力电池的市场格局相对稳定,仍将呈现一家独大的局面。目前整个动力电池市场呈现供给过剩局面,优质产能将获得小额市场溢价和充足的订单,而低效产品则受困于产品无竞争力和成本无优势面临淘汰境遇。从不同厂商的毛利率对比来看,宁德时代受益于规模化效应和产品优质,毛利率显著高于同行,2019年随着竞争进一步加剧,低效产品将被逐渐淘汰出市场。

2018年市场份额占比

数据来源:公开资料整理

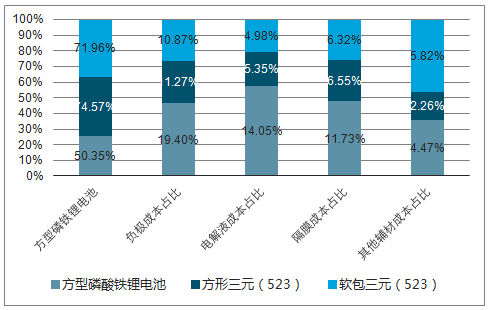

磷酸铁锂和三元分别达到50%和70%,正极材料价格对电池成本影响最大,其他三大材料占比依次是是负极、隔膜和电解液。对于软包电池,辅材也占有较大比重,主要是铝塑膜占比4.23%。可以看出,电池成本下降依然主要需要正极做出更多贡献。

动力电芯原材料成本占比

随着高镍技术和渗透率的推进,高技术壁垒将成为行业集中度提升的催化剂,未来2-3年内,行业格局将有望显著改变。

正极材料出货量分布

数据来源:公开资料整理

负极材料出货量分布

数据来源:公开资料整理

随着动力电池行业集中度的提升,产业链绑定关系更为紧密,小厂商无法进入供应链体系,将逐渐被市场淘汰。

2018年在激烈的市场竞争当中,产品价格下滑并不显著,预计在2019年,电解液的价格仍将维持相对稳定的状态,行业集中度进一步强化,龙头企业优势明显。

电解液出货量分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电池材料市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源行业市场全景调研及未来趋势研判报告

《2026-2032年中国新能源行业市场全景调研及未来趋势研判报告》共七章,包含2026-2032年中国生物质能开发利用行业投资机会分析,2026-2032年其他新能源开发利用行业投资机会分析,2026-2032年中国新能源行业投资风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国新能源拖拉机行业政策、产业链图谱、行业现状、竞争格局及发展趋势分析:双碳东风+智能革命,中国新能源拖拉机驶入高速增长赛道[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)