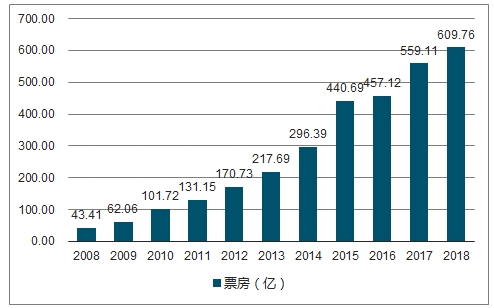

2018年国内票房总计达到609.76亿,同比增长9.06%,扣除服务费后票房总计565.61亿,同比增长8.01%。国产片票房达到378.97亿,占比62.15%。

2008-2018年全国票房图

数据来源:广电总局、智研咨询整理

2018年国内共计新增银幕数为9303块,新增数量较2017年同比下降3%,全国共计拥有银幕60079块,较2017年同比增长18.32%。银幕增速两倍于票房增速,单银幕产出继续下滑,2018年单银幕产出为94.14万,同比下降8.72%。

2010-2018年国内银幕数图

数据来源:公开资料整理

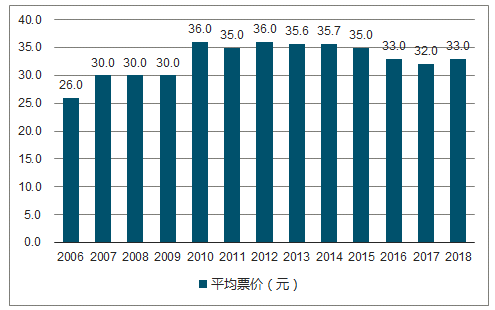

2018年全国观影人次为17.17亿,同比增长5.86%,较2017年18.22%的同比增速明显下滑。从票价增幅来看,三四线城市增长最为明显,随着三四线用户观影习惯的逐步养成以及观影设施设备的逐步完善,低线城市票价仍有较大提升空间。

2010-2018年全国观影人次图

数据来源:广电总局、智研咨询整理

2006-2018年全国平均票价图

数据来源:广电总局、智研咨询整理

2018年票房TOP10的影片豆瓣平均分达到7.1分,较2017年的6.69分提升明显,2018年TOP10影片单片平均票房为22.75亿,较2017年19.08亿增加近4亿,超过20亿票房的片子有6部,较2017年3部也明显增加。

2018年票房排名前10的院线公司与2017年一致,其中前3为万达院线、大地院线、上海联合院线,CR10为68.6%,较2017年68.2%略有提升。2018年票房排名前3的影投公司与2017年一致,分别为万达电影、大地影城、横店影视,CGV影城上升较快,从2017年的第7名攀升至2018年第4名。2018年影投CR10为36.2%,较2017年37.9%有所下滑,主要是由于恒大、苏宁、红星美凯龙等纷纷进军影投市场,行业竞争激烈。

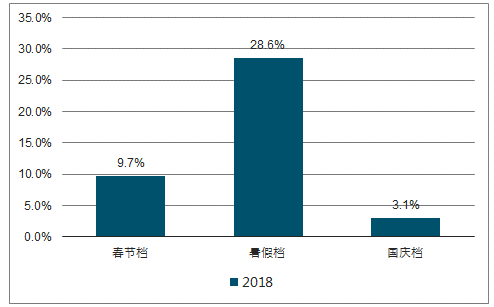

2018年春节档短短7天,全国票房达到55亿,占比全年总票房为9.7%,观影人次占比全年总人次为8.5%。

2018春节档、暑期档、国庆档票房占比总票房

数据来源:公开资料整理

2018春节档、暑期档、国庆档观影人次占比总人次

数据来源:公开资料整理

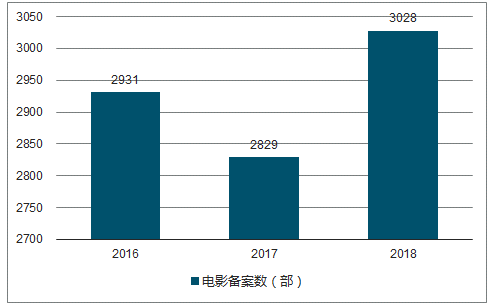

2018年影视行业在政策端有明显收紧,市场预期会影响19年的内容端供给,电影内容供给的影响不大,截至2018年12月上旬备案电影数量已经达到3028部,已经超过2016年2931部备案的水平,内容创作热情依然高昂。预计2019年国内进口片票房占比将有所提升。

2016-2018年电影备案数量统计

数据来源:广电总局、智研咨询整理

2013-2018年国产片与进口片票房占比

数据来源:广电总局、智研咨询整理

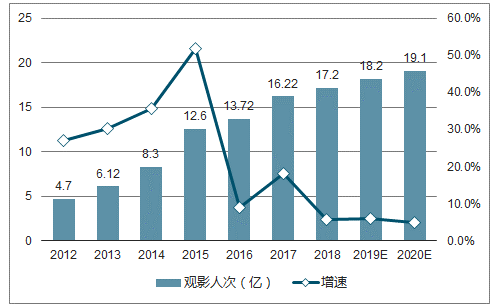

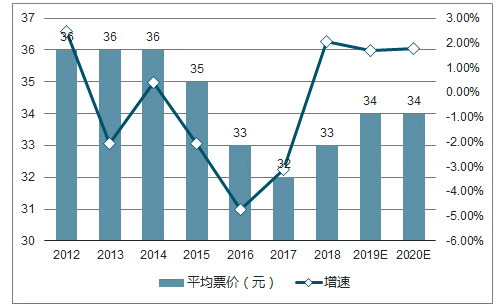

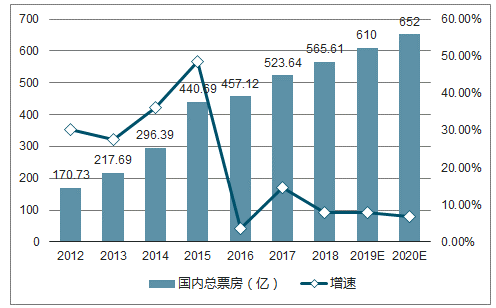

2019年电影票房情况,假设2019年银幕增速为14%,单银幕产出同比下滑5%,计算得出2019年票房总和为613亿(不考虑服务费),同比增长8.3%。假设观影人次增速6%,平均票价同比增长1.7%,则2019年票房合计为610亿,同比增长7.8%。预计2019年票房增速在7.8%~8.3%之间,继续维持稳定增长。

2012-2020年电影观影人次及增速预算

数据来源:公开资料整理

2012-2020年平均票价及增速预算图

数据来源:公开资料整理

2012-2020年国内总票房及增速预测图

数据来源:公开资料整理

影院作为电影产业链的下游终端,是对接用户的最后一环,同时也是接收资金的第一环,商业模式最为稳定,现金流相对充裕。特别是票房市占率较高、拥有开业影城数量较多的影投公司,在影城布局上拥有明显壁垒,规模效应明显,充裕的现金流可以支撑其增加影城投建,不断强化行业地位,进一步提升票房市占率和非票业务收入。

相关报告:智研咨询发布的《2019-2025年中国电影行业市场运行态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。