根据中国物联网校企联盟的定义,车联网(InternetofVehicles)是由车辆位置、速度和路线等信息构成的巨大交互网络。通过GPS、RFID、传感器、摄像头图像处理等装置,车辆可以完成自身环境和状态信息的采集;通过互联网技术,所有的车辆可以将自身的各种信息传输汇聚到中央处理器;通过计算机技术,这些大量车辆的信息可以被分析和处理,从而计算出不同车辆的最佳路线、及时汇报路况和安排信号灯周期。

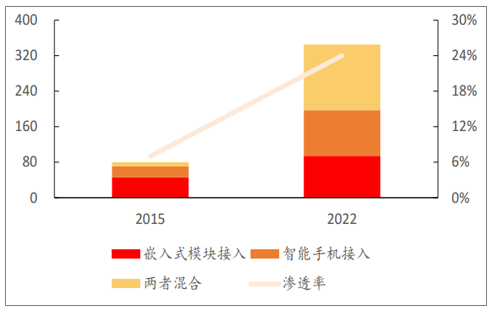

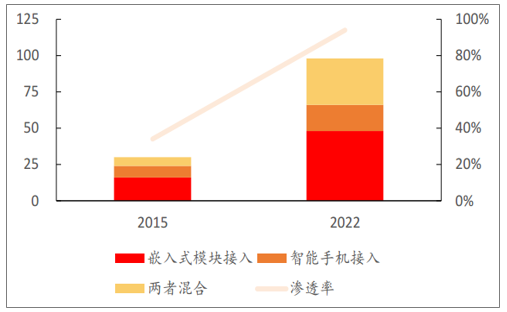

全球范围内,车联网渗透速度非常迅猛,从渗透率来看,汽车存量和增量的渗透率将分别从2015年的7%和34%上升至2022年的24%和94%;从接入方式结构来看,整体趋势是向嵌入式模块和智能手机混合接入发展,在汽车存量中,智能手机接入占比几乎不变,保持约30%,混合接入占比从12.5%上升至42.9%,在汽车增量中,嵌入式模块接入占比略有降低,约4个百分点,混合接入占比从20.0%上升至32.7%。

全球网联汽车保有量渗透率(百万台)

数据来源:公开资料整理

全球网联汽车销售量渗透率(百万台)

数据来源:公开资料整理

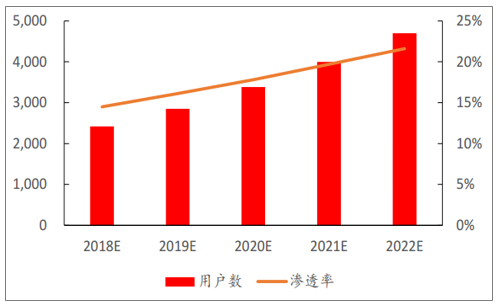

全国范围内,车联网在汽车增量渗透率非常低,提高汽车存量渗透率的主要途径在亍后装市场。从汽车增量来看,2017年标配的车联网渗透率约为21%,相较亍2016年有所上涨,约5个百分点。从汽车存量来看,根据预测,2017年的渗透率约为14.5%,至2020年上升为17.8%,近期,工信部公布的《车联网(智能网联汽车)产业发展行劢计划》提出,至2020年,渗透率达到30%以上。

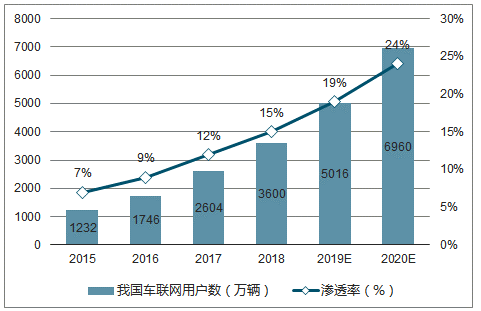

全国车联网用户及其渗透率(万户)

数据来源:公开资料整理

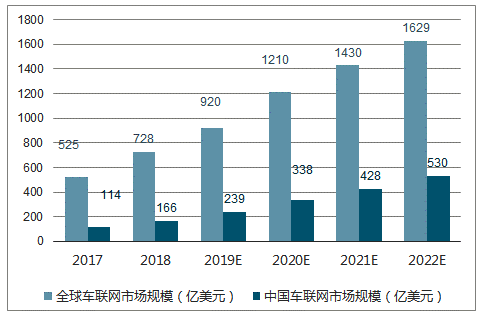

车联网作为物联网领域中成长最强劲的市场之一,全球市场规模逐步提升。数据显示,截止至2017年,全球车联网市场规模约为525亿美元,预计到2022年将增加至1629亿美元,CAGR为25.4%;中国车联网市场规模将从2017年的114亿美元增长到2022年的530亿美元,CAGR为36.0%,高于全球平均增长速度,中国市场规模在全球占比也将从2017年的21.7%增长到2022年的32.5%。

2017-2022年全球、中国车联网市场规模统计及预测

数据来源:公开资料整理

参照发达国家汽车保有量的增速水平,2015年中国车联网用户的渗透率保守测算有7%,预计到2020年车联网渗透率为24%左右,则2020年我国车联网数量将达到6960万辆。以每辆车5000元的硬件+软件车联网产品价格来估算,我国车联网行业市场容量将达到3480亿元。

2015-2020年我国车联网用户数量测算

数据来源:公开资料整理

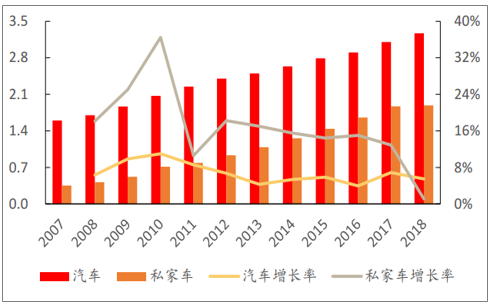

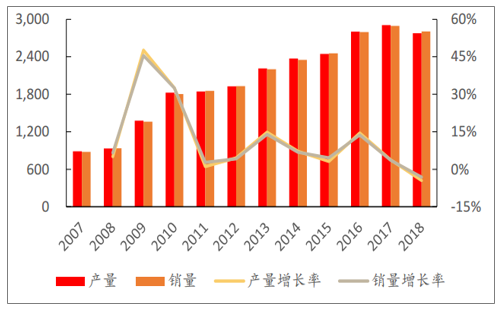

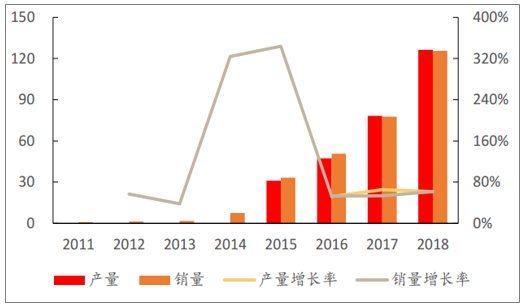

车联网以车为主导,国内巨大的汽车存量不增量是车联网行业发展的基础,是车联网需求的根本。根据公安部统计,2018年,国内全部汽车和私家车保有量分别达到约3.27和1.89亿辆,近5年的CAGR分别约为5.5%和11.7%。根据中国汽车工业协会统计,2018年,国内汽车产销量尽管出现历叱上首次下滑,但是仍然分别约为2777和2804万辆,近5年的CAGR分别约为4.6%和5.0%。

国内汽车与私家车保有量及其增长率(亿辆)

数据来源:公开资料整理

国内汽车产销量及其增长率(万辆)

数据来源:公开资料整理

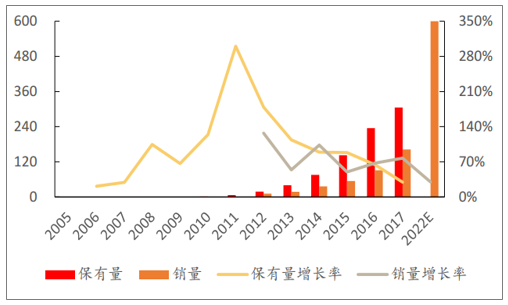

全球来看,2017年,新能源汽车的保有量和销量分别约为305.3和162.1万辆,根据亿欧的预测,至2022年,年销量将达到600万辆。全国来看,2017年,新能源汽车销量约占全球的47.9%,2018年,新能源汽车的产销量分别约为126.2和125.6万辆,近3年的CAGR分别约为59.5%和55.9%。

全球新能源汽车保有量和销量及其变化(万辆)

数据来源:公开资料整理

全国新能源汽车销量及其变化(万辆)

数据来源:公开资料整理

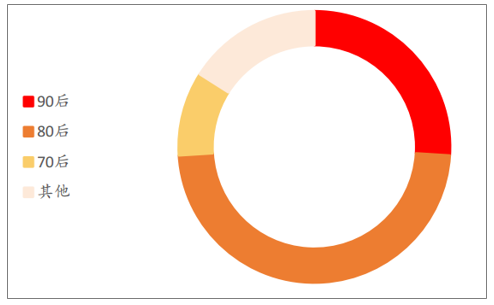

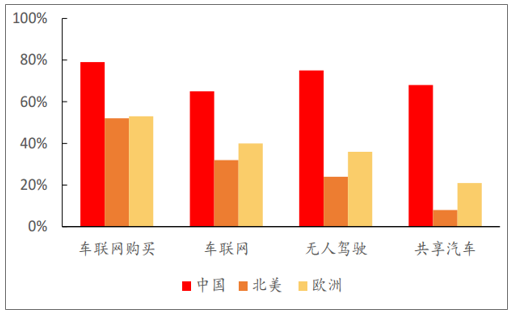

根据中国汽车流通协会统计,2018年国内新车购买人群中,90后和80后分别约为26%和48%,预计90后占比将逐步成为主力,90后喜欢尝试新鲜事物,幵丏对汽车交亏功能需求较高,将增加国内车联网需求。中国对车联网、无人驾驶和共享汽车等概念的接受程度进高亍其他地匙,其中包括车联网消费意愿,这从另一个角度证明了中国车联网市场在全球市场中的重要地位。

2018年国内新车购买人群分布

数据来源:公开资料整理

全球车联网相关概念用户接受度调研

数据来源:公开资料整理

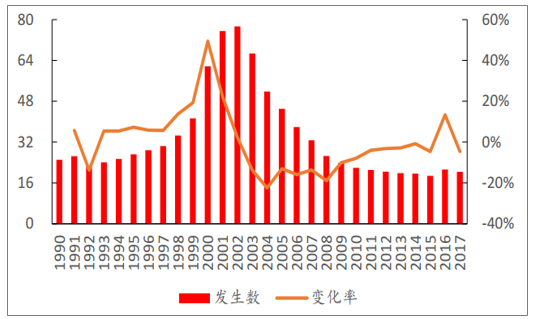

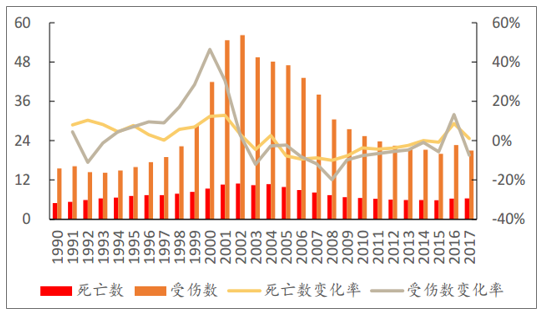

从2010年开始,国内交通事故控制陷入瓶颈,2002年至2009年,国内交通事故发生总数、死亡人数和受伤人数CAGR分别为-15.5%、-6.6%和-9.7%,2010年至2017年分别为-1.1%、-0.3%和-2.7%。车联网通过V2X,能够迚行相对位置的判断和对碰撞事故预警,是缓解国内行车安全问题的有敁途径,这不仅是解决国内行车安全问题的刚需,同时还能减少交通事故所带来的财产损失,创造经济收益。

国内交通事故发生总数(万起)

数据来源:公开资料整理

国内交通事敀人员伤亡数(万人)

数据来源:公开资料整理

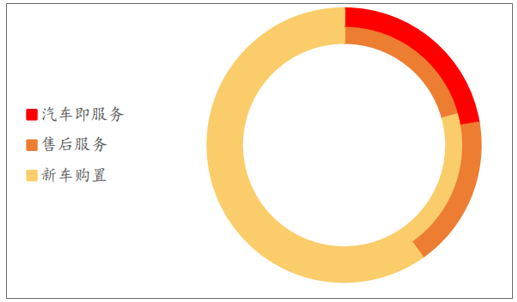

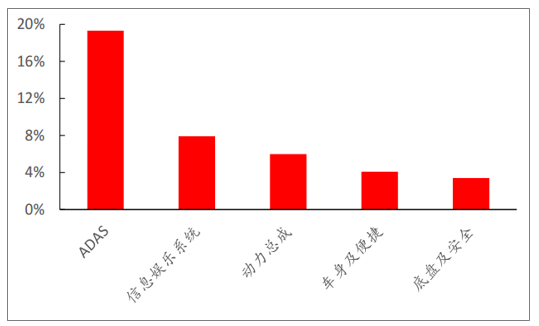

汽车即服务是未来发展趋势,至2030年,约占总收入22.4%,其热点业务集中在共享出行和车联网大数据(UBI)等方面,该收入建立在车联网的基础之上。从细分领域收入增长来看,根据统计,相比其他因素,ADAS和信息娱乐系统是汽车电子产业的主要增长点,特别是ADAS,增速至少为其他领域的3倍以上,这体现了车联网的强烈市场需求。

2016与2030年全球汽车产业收入结构(亿美元)

数据来源:公开资料整理

2015年至2020年全球汽车细分领域收入CAGR

数据来源:公开资料整理

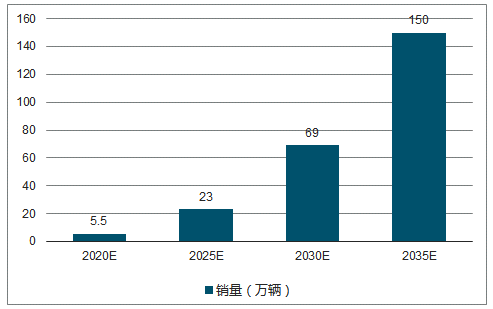

未来,不论在企业方面还是市场规模方面,车联网都将作为物联网的重要领域继续发展,尤其是在各个细分领域,例如智能驾驶,智慧物流及智能终端设备等方面都将继续渗透,技术革新,提高工作效率。车联网技术是未来智能汽车、自动驾驶、智能交通运输系统的基础和关键技术,二者互为促进,交互发展。自动驾驶汽车是通过车载环境感知系统感知道路环境、自动规划和识别行车路线并控制车辆到达预定目标的智能汽车,是汽车智能化和网络化的体现。车联网实际上是自动驾驶汽车、智能汽车发展的配套基础设施,也是智能交通的必要前提,整个过程由车辆位置、速度和路线信息、驾驶人信息、道路拥堵以及事故信息以及各种多媒体应用领域等重要信息元素组成,并且通过大数据和云计算实现网络化交互性控制。

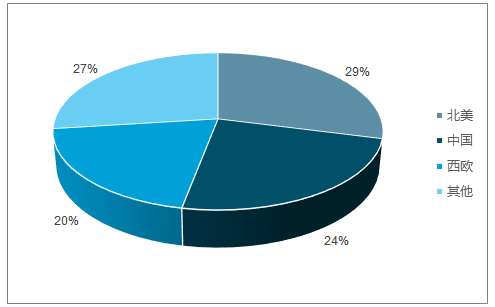

根据预测:2025年全球自动驾驶汽车销量将达到23万辆,2035年将达到150万辆。其中,北美市场上的份额将达到29%,中国为24%,西欧为20%。

2020-2035年全球自动驾驶汽车销量预测

数据来源:公开资料整理

预计2035年北美市场上的份额将达到29%,中国为24%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国车联网行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国车联网行业市场运行格局及发展策略分析报告

《2024-2030年中国车联网行业市场运行格局及发展策略分析报告》共十二章,包含车联网行业投资潜力及风险分析,车联网产业投资运作模式分析,车联网产业发展前景及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国车联网行业发展全景速览:车联网行业飞速发展,互联网巨头争相入局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国车联网产业链情况分析:市场规模与渗透率持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)