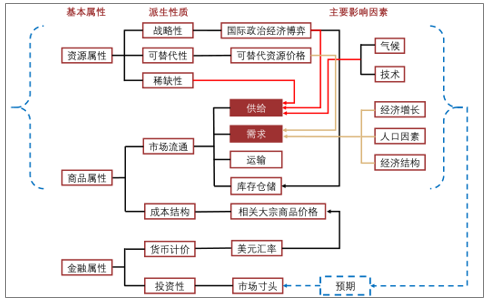

石油具有多重属性:资源属性、商品属性以及金融属性,这三个基本属性是油价波动的根本原因,然后由基本属性分别表征为派生性质,诸多影响因素再通过派生性质影响影响原油价格。

油价的分析框架图

数据来源:公开资料整理

油价可分为三个长周期图

数据来源:公开资料整理

油价自调节性是商品属性禀赋下,市场流通自然调节的结果。作为商品属性:原油也存在库存,反映了原油供给的预期,进而会对油价也存在显著影响。

长期油价下限由产油国财政平衡预算油价和生产的边际成本决定,布伦特60美元/桶以上多数项目有利可图。

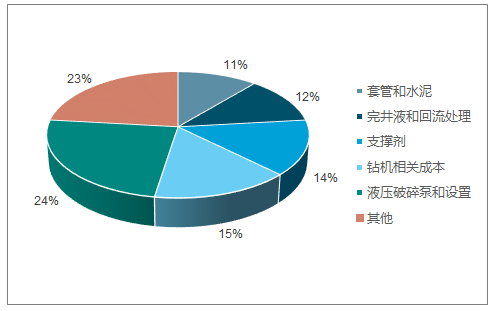

欧佩克国家石油资源丰富,其生产的常规原油成本普遍较低,但这些国家高度依赖石油收入,所以通过主动限制原油产量来支撑油价,实现石油收入最大化。近年来随着石油需求的不断增长,部分石油供应由低成本常规资源向高成本非常规资源转变,使得供应成本持续上涨。

非常规油井成本构成占比图

数据来源:公开资料整理

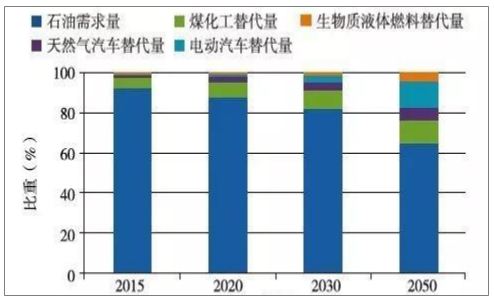

长期油价上限由宏观经济承受力和大规模替代能源成本决定,高油价可能导致经济增速下降、通货膨胀、失业率上升等一系列严重问题,甚至引发广泛的经济危机和社会动荡,进而抑制石油需求和油价。长期来看,石油需求的价格弹性较大,高油价将降低石油需求,并促进石油替代的兴起。

全球需求主要大国为了降低对进口原油依赖程度,开始大幅度发展新能源汽车,有一定降低油价的效果。

到2017年年底,全球新能源汽车保有量占所有汽车的比重为0.7%。到2020年,中国因新能源汽车使用而替代的汽油预计约为251.10万吨,到2030年约为1225.49万吨,约相当于当年汽油产量的10%。根据数据调查预测,中国民用车保有量到2035年前后将达到4.95亿辆的峰值,电动汽车保有量将保持稳定增长,到2035年有望达到2500万辆,约占我国民用汽车保有量的5%,可大致替代1300万吨的汽油消费。

2015-2050年替代能源变化趋势图

数据来源:公开资料整理

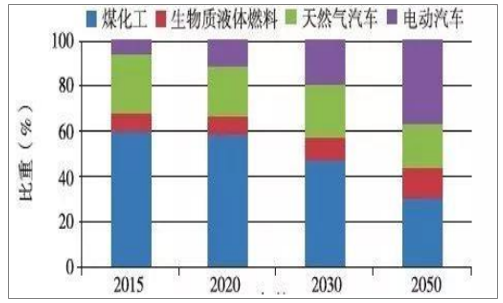

2015-2050年替代能源内部结构变化图

数据来源:公开资料整理

通过测算,预计中国生物质液体燃料在2020年、2030年和2050年对石油的替代率分别为1%、1.8%和4.7%左右;煤化工对石油的替代率分别为6.8%、8.2%和10.6%左右。

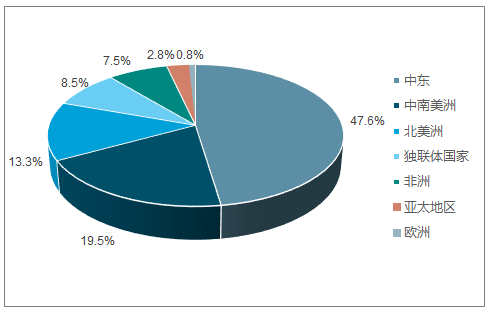

全球石油探明储量轻微下降,中东储量占比接近一半,截至2017年,全球探明石油储量下降5亿桶至1.7万亿桶。其中中东、中南美洲、北美洲探明储量位居前三,占比分别为47.6%、19.5%和13.3%。

2017年石油探明储量分地区占比图

数据来源:公开资料整理

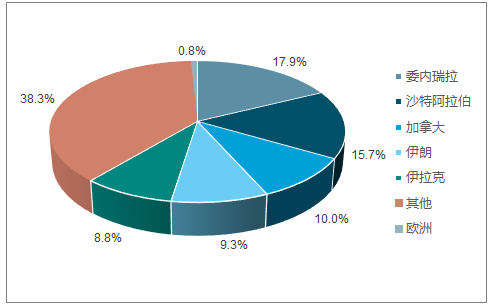

2017年石油探明储量前五的国家占比图

数据来源:公开资料整理

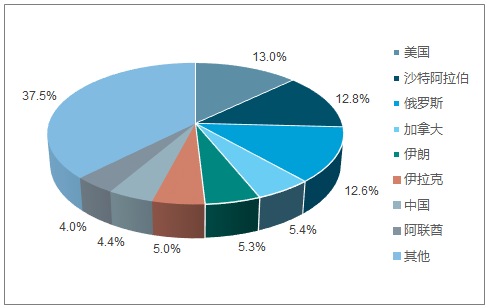

2017年全球石油产量增加了60万桶/日,连续第二年低于历史平均水平。采储比中南美洲和中东大幅领先,世界水平为50.2。

2017年各国石油产量占比图

数据来源:公开资料整理

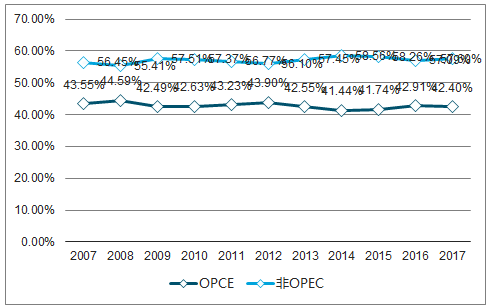

OPEC国家与非OPEC国家石油产量占比图

数据来源:公开资料整理

老油田产量不断下降,需要不断发现并开发新资源,非常规油气包括非常规石油和非常规天然气,页岩气、页岩油可开采资源量最大。

目前全球非常规油气资源主要包括已经获得商业开发的重油、油砂、致密油、页岩油、页岩气、煤层气和致密气7种类型。全球非常规油气资源主要分布在60个国家的363个盆地中,其中页岩气、页岩油的可开采资源量在非常规石油、非常规天然气中的占比最大,分别高达47.0%和76.7%。非常规油气战略地位日趋重要。

全球非常规石油可采资源量大区分布统计图

数据来源:公开资料整理

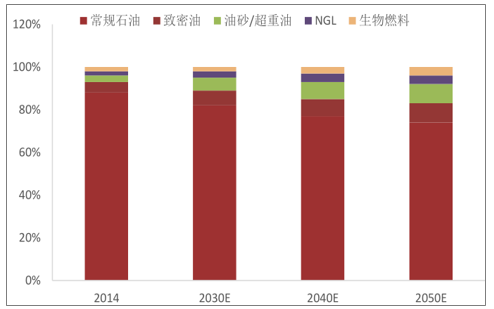

2014-2050年全球非常规石油供应量预测图

数据来源:公开资料整理

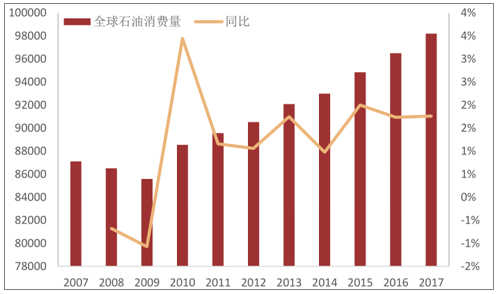

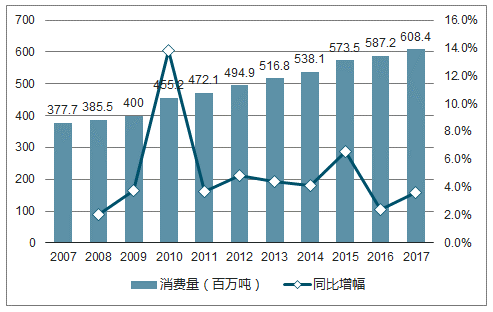

2017年全球消费石油9818.6万桶/日,同比增长1.8%,过去十年平均增速为1.2%。预计未来石油需求量仍将保持缓慢增长态势。石油是全球最重要的燃料,占全球能源消费的三分之一。BP预计原油需求量即将突破1.1亿桶/日,但未来交通石油需求增长乏力,全球原油需求增速也将放缓至0.7%,但石油仍是为世界经济提供动力的主导能源。

2007-2017年全球石油消费量图

数据来源:公开资料整理

北美、亚太、欧洲为三大石油消费地区。亚太地区成为全球石油消费驱动力,能源需求保持旺盛。到2050年国内石油净进口为3.5亿吨,印度将超过中国成为第一大石油进口国。化工原料和交通用能是世界石油需求增长的主要来源,新能源车持续冲击传统汽车行业。

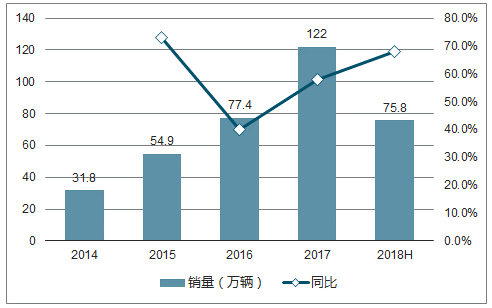

2018年上半年全球新能源乘用车累计销量超过75.8万量,大幅增长68%。目前全球电动汽车保有量目前有300万~400万辆,随着新能源汽车对内燃机汽车在成本方面逐渐建立起领先优势,新能源汽车将不断冲击传统汽车行业。

2014-2018H全球新能源车销量及同比图

数据来源:公开资料整理

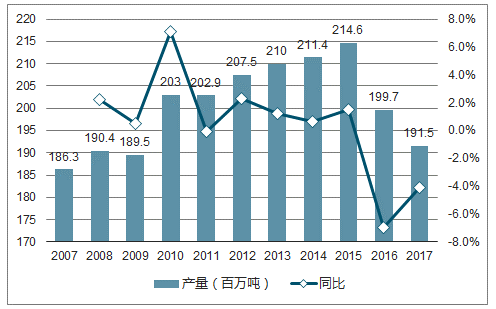

受到国内政策、市场等因素的影响,2017年国内石油产量连续第二年下降,降至1.92亿吨,同比下降4.11%。发改委在最新发布的能源五年规划中表示,到2020年,中国国内石油产量将减少至2亿吨,预计下降7%,因此中国石油产量未来几年都将维持在1.9-2亿吨左右。而国内石油消费量则保持小幅增长态势,同比增幅为3.61%达到60.84亿吨。国内石油对外依存度首次超过65%,达到68.5%。

2007-2017年国内石油产量及增幅图

数据来源:公开资料整理

2007-2017年国内石油消费量及增幅图

数据来源:公开资料整理

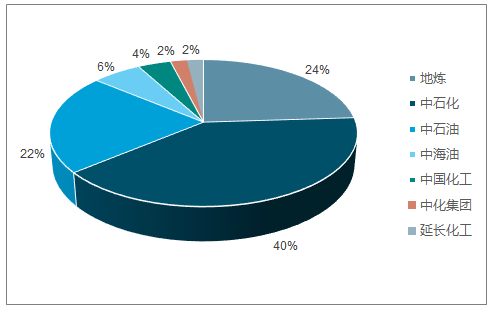

目前国内炼油产能过剩情况突出,2017年产能过剩达1.38亿吨/年。按照全球炼油企业平均开工率83%计算,中国炼油产能也过剩1亿吨/年,因此数量众多,体量小的部分地炼企业可能会在产业整合当中被并购或者关停。

中国炼化企业产能占比图

数据来源:公开资料整理

“海湾三国”沙特、阿联酋和科威特剩余产能高达204万桶/日,具有最高的边际产能调节能力,而美国虽然已超越俄罗斯成为第一大产油国,但受管道运输能力限制,剩余产能约60万桶/日,这一情况至少到2019年下半年才会缓解,俄罗斯极限产能也只有50万桶/日,6个月内的剩余产能仅为30万桶,所以说,目前是海湾三国主导的中高油价时代,决定权至少要到2019年才可能逐渐向美国转移。

从需求端看,美国、中国、印度需求仍然强劲,但欧洲、拉丁美洲和中东需求低于预期。2018年7月,尽管柴油需求有所下降,但中国总石油需求增长48万桶/日至1215万桶/日,同比增长率超过4.1%。OPEC预计中国下半年石油需求增将增长42万桶/日,2019年石油需求将增加36万桶/日。

2017-2018年中国石油表现及需求增量变化图(tb/d)

数据来源:公开资料整理

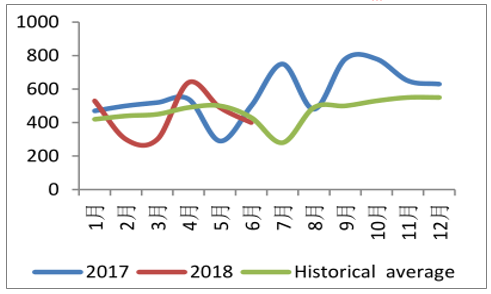

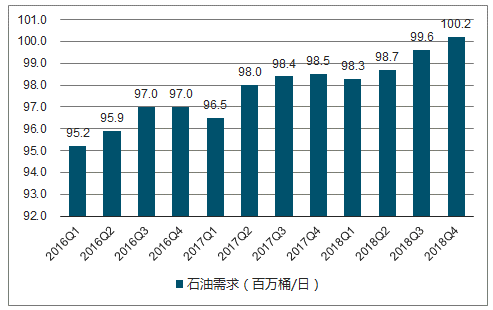

2016-2018年世界石油需求及预测图

数据来源:公开资料整理

通过供给格局影响油价,预计接下来市场能维持供需基本平衡状态。尽管对油价的影响最终都要落实在供给结构上,但政治层面的影响逐渐凌驾于结构影响本身,或者说石油的资源/政治属性逐渐高于商品属性,以至于石油供给常常违背市场规律。

相关报告:智研咨询发布的《2018-2024年中国石油行业市场监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国石油行业发展策略分析及投资前景研究报告

《2025-2031年中国石油行业发展策略分析及投资前景研究报告》共十六章,包含2025-2031年中国石油市场发展走势预测分析,2025-2031年中国石油企业投融资分析,2025-2031年中国石油行业投资规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询