2018年4月1日,《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》正式实施,标志着年度生产量或进口量在3万以上的中大型车企进入积分考核,新能源汽车行业引导政策也从鼓励性转向强制性。在新能源汽车补贴退坡的背景下,新能源汽车的市场化进程必将加速。而双积分制度作为新能源汽车补贴退坡的补充政策,既起到对冲产业成本的保护作用,又有望刺激企业加速放量。

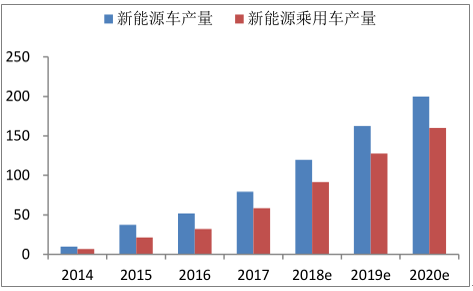

2014-2020年新能源车产量的预测图(万辆)

数据来源:公开资料整理

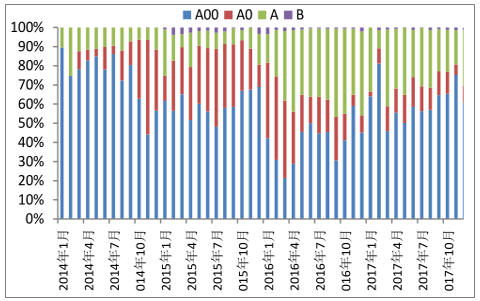

2014-2017年新能源乘用车级别偏低

数据来源:公开资料整理

在新能源汽车的应用及普及上,国家补贴政策起到了决定性的推动作用。2009年至今,新能源汽车财税政策不断调整完善,从最初的节油能力为准,到关注续航里程,再到现行的以续航里程为核心的细化技术导向及要求。2020年我国新能源车产量有望达到200万台,复合增速达到44%左右。

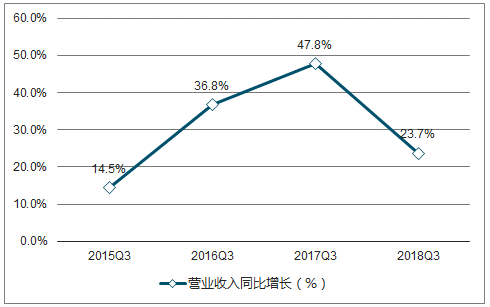

2015Q3-2018Q3新能源车行业营收变化图

数据来源:公开资料整理

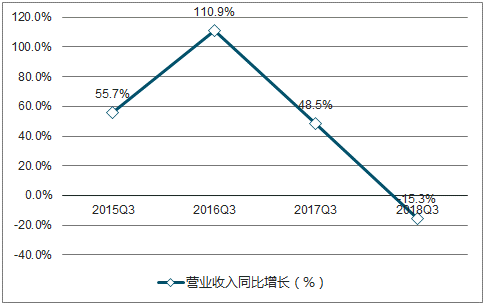

2015Q3-2018Q3新能源车行业归母净利润变化图

数据来源:公开资料整理

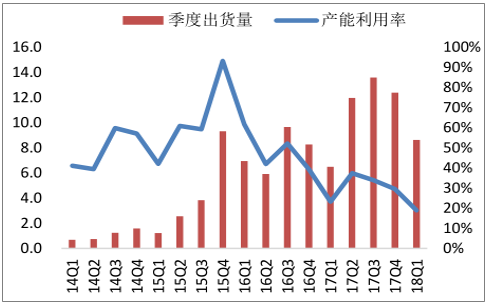

虽然新能源车的产销增速保持在较高水平,但其扩张速度远远不如动力电池产能的扩张。根据调查数据显示,今年上半年动力电池出货量在23GWh左右,而同期动力电池产能约为92GWh。而由于目前的产能利用率处于较低水平,市场普遍认为锂电产能严重过剩。

2014-2018年动力电池季度出货量(GWh)及产能利用率图

数据来源:公开资料整理

2017-2018年动力电池装机量集中度图

数据来源:公开资料整理

在锂电池能量密度提升需求驱动下,目前仍然是资产负债表驱动模式,行业发展将逐渐从数量向质量发展转变,高镍NCM811正极、硅碳负极将是未来发展方向,在新能源车需求端稳定的情况下,结构性调整将是未来一段时间的主题,在高能量密度方向提前布局、具备产能优势的企业将率先突围,从资产负债表驱动转变为利润表驱动。

尽管目前动力电池产能存在过剩,动力电池的需求量在上千GWh量级,现有产能仍需扩产近10倍才能满足供应。

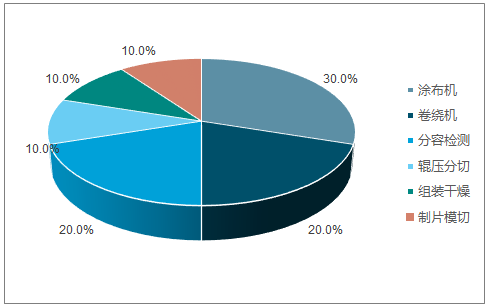

目前,在锂电行业快速发展的驱动下,国内公司借机加大研发和产业链布局,产品性能和生产水平已经与日韩企业相近,以先导为代表的龙头企业凭借其对工艺的准确把握及国内企业在非标领域的先天优势,迅速完成进口替代,相应核心单机的市占率也迅速提升。

主要锂电设备价值占比图

数据来源:公开资料整理

整个锂电产业链资金承压力较大而下压成本,以先导为代表的龙头锂电设备厂商的毛利率可以维持在较为合理的水平。

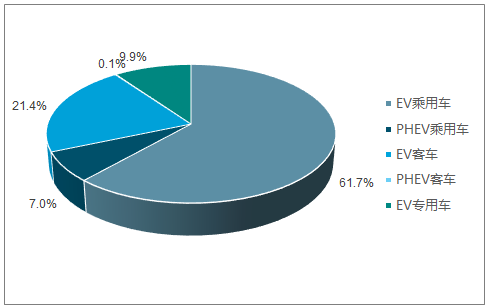

纯电动乘用车锂电装机在新能源汽车锂电总装机量中的占比为61.7%,占比较上月提升6.6个百分点,仍为当月锂电装机占比车型首位。

纯电动客车锂电装机在新能源汽车锂电总装机量中的占比为21.4%,占比较上月下滑8.0个百分点,为锂电装机占比车型第二位。

纯电动专用车锂电装机在新能源汽车锂电总装机量中的占比为9.9%,占比较上月提升1.1个百分点,为锂电装机占比车型第三位。

2018年10月纯电动乘用车仍为锂电装机占比最大的车型

数据来源:公开资料整理

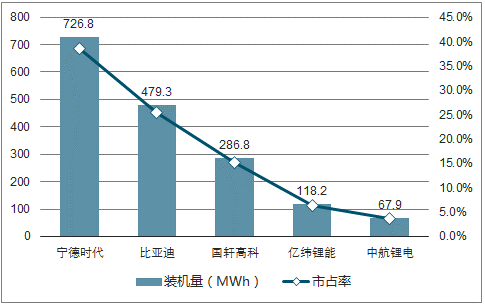

10月磷酸铁锂动力电池装机量前五名(MWh)

数据来源:公开资料整理

新补贴调整后,加之消费需求偏好升级,搭载高能量密度电池、具备长续航里程车型需求有望提升。10月宁德时代和比亚迪装机量超64%,动力电池头部效应明显,未来随着落后产能将加速出清,优质企业市场空间将持续扩大。

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场调查及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。