(一)供给: 产能将进一步收缩, 2015 年始焦炭产量累计同比增速慢于生铁产量增速

从产能端来看,我们曾在2017年9月1日发布的《环保高压下的钢铁专题二:钢铁VS焦炭-盈利景气度有望持续、看好钢铁行业投资机会,焦炭自供比例越高成本控制能力越强》中测算过焦化行业的产能, 截止2017年1月11日,全国累计有371家焦化企业的3.51亿吨焦炭产能已获得认证,则可计算得到,截止至2016年底我国焦炭行业总产能预计为6.5=3.51/0.54(亿吨); 2017年我国焦炭实现去产能1682万吨,新增510万吨,净减少1172万吨; 由此可计算得到截至2017年年底,我国焦炭行业总产能预计为6.38亿吨。截至2017年年底,焦化行业实际产能约6.3亿吨,与我们的测算基本吻合。

往后看, 焦炭产能将进一步收缩,其逻辑在于:(1)化解过剩产能2300万吨:2018-2020年尚存2300万吨焦化行业化解过剩产能任务,占2017年年底焦化产能的比重为3.65%。(2) 重点区域炭化室在4.3米以下、运行寿命超过10年的焦炉逐步减量置换退出。(3) 京津冀及周边地区实施“以钢定焦”,力争2020年炼焦产能与钢铁产能比达到0.4左右。

京津冀及周边地区对于焦化产能的要求梳理

时间 | 部门 | 文件 | 要求 |

2016.04 | 中国炼焦行业协会 | 《焦化行业“十三五”发展规划纲要》 | 1、淘汰全部落后产能,焦化准入产能达 70%以上;2、化解过剩产能 5000 万吨(2016-2017 年已淘汰 2700 万吨) |

2018.05 | 生态环境部 | 《钢铁企业超低排放改造工作方案(征求意见稿)》 | 1、加大重点区域钢铁产能压减力度,淘汰 130 平方米以下烧结机、1000 立方米以下高炉、炭化室在 4.3 米以下、运行寿命超过 10年的焦炉 |

2018.07 | 国务院 | 《打赢蓝天保卫战三年行动计划的通知》 | 1、重点区域严禁新增焦化产能;2、重点区域加大独立焦化企业淘汰力度,京津冀及周边地区实施“以钢定焦”,力争 2020 年炼焦产能与钢铁产能比达到 0.4 左右 |

2018.09 | 山西省人民政府 | 《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》 | 1、严格控制焦化建成产能,力争全省焦炭年总产量较上年度只减不增;2、2019 年 10 月,全省焦化企业全部达到环保特别排放限值标准;3、 2020 年,炭化室高度 5.5 米以上焦炉产能占比达到 50%以上4、鼓励炉龄较长、炉况较差、规模较小的炭化室高度 4.3 米焦炉提前淘汰,置换焦化产能建设现代化大焦炉 |

2018.09 | 生态环境部等多部委 | 《京津冀及周边地区 2018-2019年秋冬季大气污染综合治理攻坚行动方案》 | 1、河北、山西省全面启动炭化室高度在 4.3 米以下、运行寿命超过 10 年的焦炉淘汰工作;2、河北、山东、河南省要按照 2020 年前炼焦产能与钢铁产能比不高于 0.4 的目标,加大独立焦化企业的淘汰力度 |

数据来源:公开资料整理

从产量端来观测, 2018年1-10月,我国焦炭产量达3.60亿吨、累计同比增速为-1.43%。而2018年1-10月,我国生铁产量达6.45亿吨、累计同比增速为1.70%。

2018 年 1-10 月,焦炭产量累计降 1.4%至 3.6 亿吨、同期生铁产量累计同比增速达 1.7%

数据来源:公开资料整理

2015年开始焦炭产量累计同比增速快于生铁产量增速

数据来源:公开资料整理

根据汾渭能源,焦炭的下游主要是金属冶炼和化工,其中87%用于冶炼生铁、5%用于生产电石等化工产品、 3%用于有色金属冶炼;因此其需求我们主要通过研究生铁产量边际变化来进行。通过对比其与生铁产量增速可知: 2015年开始焦炭产量累计同比增速慢于生铁产量增速。而观测焦炭的进出口量可知,2016、2017和2018年焦炭的净出口量分别为1012、 808和770万吨,同比增速分别达3%、 -20%和27%,其占同期焦炭产量的比重约2%。 我们猜测: 高炉废钢比的提升以及铁矿石入炉品位提升或是焦炭产量增速慢于生铁产量增速的原因。

(二)需求: 入炉品位的降低将提高焦比、生铁产量增速趋弱抑制需求,预计焦炭需求相对平稳

2019年,我们预计焦炭需求将相对平稳,逻辑在于:钢铁行业盈利中枢的逐步下移将促钢厂降低铁矿石入炉品位,在产量不变的情况下,铁矿石入炉品位的下降将提高焦比从而增加焦炭的使用;而盈利中枢的逐步下移也将抑制钢厂生铁产量,焦炭需求将相对平稳。

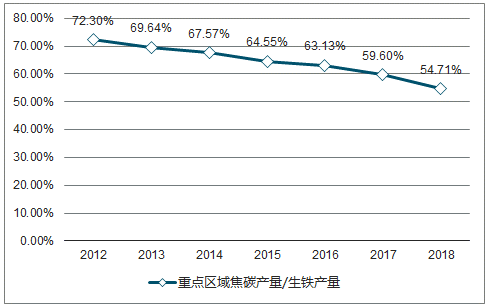

综合供需,我们判断: 2019年焦炭需求平稳、供给相对收缩,预计基本面偏强。供给端,落后焦化产能逐步出清(2018-2020年仍需淘汰3000万吨焦化产能、占比5%)、重点区域4.3米以下、运行时间超10年的焦炉减量置换退出,以钢定焦至0.4或致焦炭供应较为紧缺(2012-2018年北京、天津、河北、河南、山东和山西焦炭合计产量与生铁合计产量比值均在0.4以上);铁矿石入炉品位的降低将增加焦炭的使用、生铁产量趋降致需求相对平稳,预计焦炭基本面偏强。

2012-2018年北京、天津、河北、河南、山东和山西焦炭合计产量与生铁合计产量比值

数据来源:公开资料整理

(三)价格

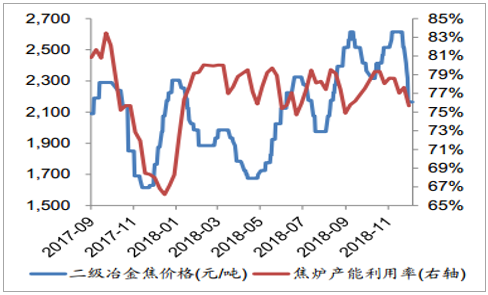

2018年11月份国内焦炭行情二轮上涨至中旬、下旬开始三轮下跌,但均价较10月增4%至2517元/吨。 11月样本焦化厂焦炉开工率环比下降, 11月底为75.7%(10月底为78.1%)。 库存方面, 11月底样本焦化厂焦炭库存为25.6万吨、环比10月底增4.55万吨;港口库存达243万吨、环比10月底降3.2万吨。就钢铁企业而言, 11月30日,钢厂焦炭库存(110家)已达432.87万吨, 11月全月累积上升1.4%。 进入12月份,钢铁企业、焦化企业或将正式进入秋冬季错峰生产阶段,供给、需求两端趋于收缩,但受限于各城市钢铁、焦化限产比例暂未披露,仍无法判断钢铁与焦化行业的错峰生产比例的相对变化情况,后期建议密切跟踪重点区域城市的具体方案以便得到更为准确的重点区域错峰生产效果测算。

2017年9月至今焦炭价格与焦炉开工率图示

数据来源:公开资料整理

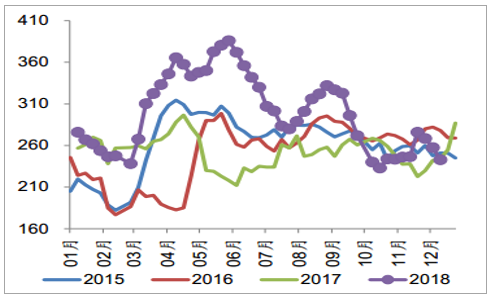

2015年至今港口焦炭库存图示

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国焦炭行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国焦炭行业投资战略分析及发展前景研究报告

《2024-2030年中国焦炭行业投资战略分析及发展前景研究报告》共十二章,包含2023年中国铸造产业运行态势分析,2024-2030年中国焦炭产业发展趋势分析,2024-2030年中国焦炭产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。