一、2018年上半年重点城市房价涨幅、二、三、四线城市储蓄额销售面积同比增幅、房价泡沫最大的城市排名情况分析

2018年中国房地产发生了很大转变,市场波动与价格上涨的逻辑在不同人群之间裂变与分化。我国购房出现了明显的不平衡特征,而这个问题是现阶段及未来住房制度改革的主要方向。

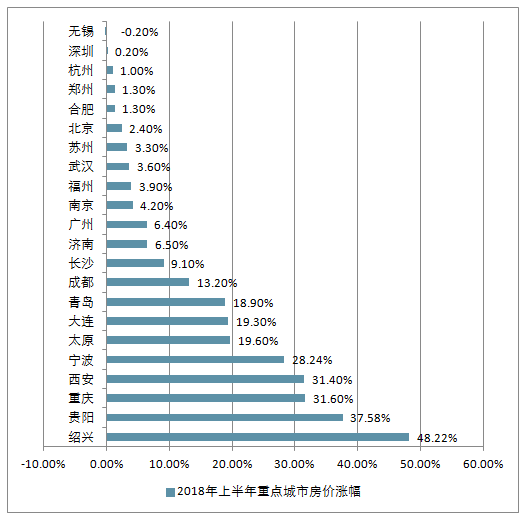

上半年,全国商品住宅成交均价自1月以来持续走高,6月份时已达13724.7元/平,创下自2013年以来的新高,看来市场并不领调控的情。

2018年上半年重点城市房价涨幅走势

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国房地产行业市场现状分析及投资前景预测报告》

而从城市来看,涨幅最高的是绍兴,达到了48%。其次是贵阳、重庆和西安,涨幅都达到了30%以上,西部城市房价后发制人,上半年涨幅最猛。

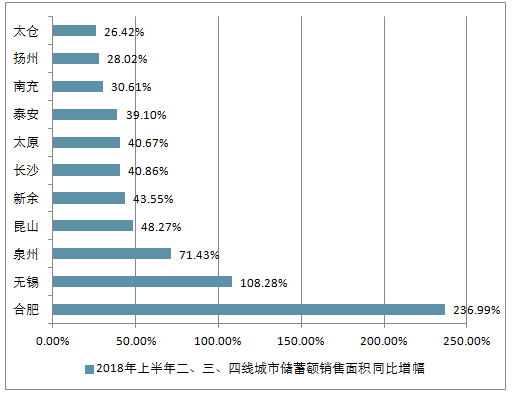

而多年的棚改政策,以及货币化安置方式,大幅刺激了三四线城市的房价。在住宅成交面积前10名中,基本被三四线城市囊括。

2018年上半年二、三、四线城市销售面积同比增幅前十

数据来源:公开资料整理

在统计的80个城市中,厦门偏离度达到41%,位居首位,说明厦门的房价与收入严重脱离,泡沫还未挤净。另一个兄弟城市——福州,偏离度也在22%,位居前10。而同属福建的泉州,偏离度仅为-3%,说明房产资金过于集中在大城市,造成了严重的房价阶层脱离。另外,南京(35.7%)、济南(32.7%)、广州(29.6%)等3城的房价偏离度水平都明显偏高。其中厦门和南京本轮房价涨幅较大,济南和广州本轮行情启动时间相对较晚。常州房价与收入偏离度12.7%,属中等偏上。

2018年房价泡沫最大的城市排名

城市 | 偏离度 |

厦门 | 41.60% |

南京 | 35.70% |

济南 | 32.70% |

广州 | 29.60% |

天津 | 26.50% |

武汉 | 26.40% |

东莞 | 24.30% |

海口 | 23.60% |

福州 | 22.90% |

西安 | 22.20% |

深圳 | 20.60% |

北京 | 20.30% |

三亚 | 19.30% |

青岛 | 18.70% |

石家庄 | 18.00% |

长沙成都 | 17.60% |

成都 | 17.40% |

无锡 | 17.30% |

郑州 | 16.40% |

肇庆 | 16.30% |

大连 | 15.5 |

珠海 | 15.50% |

廊坊 | 15.40% |

合肥 | 15.30% |

惠州 | 15.10% |

苏州 | 14.90% |

昆明 | 13.30% |

中山 | 13.20% |

杭州 | 13.00% |

常州 | 12.70% |

沈阳 | 12.70% |

上海 | 12.00% |

重庆 | 11.40% |

徐州 | 9.80% |

湖州 | 9.50% |

清远 | 9.30% |

常德 | 8.80% |

贵阳 | 8.70% |

哈尔滨 | 6.40% |

金华 | 6.40% |

洛阳 | 6.10% |

芜湖 | 6.00% |

岳阳 | 5.50% |

宁波 | 5.10% |

呼和浩特 | 4.40% |

嘉兴 | 4.30% |

日照 | 4.20% |

安庆 | 3.10% |

桂林 | 2.90% |

茂名 | 2.40% |

长春 | 1.60% |

宜昌 | 1.60% |

济宁 | 1.00% |

景德镇 | 0.02% |

舟山 | -0.20% |

南宁 | -1.60% |

南昌 | -2.00% |

南通 | -3.00% |

泉州 | -3.00% |

佛山 | -3.10% |

莆田 | -4.00% |

太原 | -4.30% |

镇江 | -4.60% |

包头 | -5.00% |

襄阳 | -5.10% |

株洲 | -5.50% |

淮南 | -5.70% |

九江 | -6.10% |

北海 | -6.20% |

漳州 | -6.70% |

马鞍山 | -6.80% |

蚌埠 | -7.10% |

扬州 | -8.00% |

丹东 | -8.30% |

西宁 | -9.00% |

兰州 | -10.20% |

烟台 | -10.90% |

柳州 | -10.90% |

唐山 | -17.40% |

韶关 | -17.90% |

湛江 | -18.30% |

乌鲁木齐 | -22.50% |

温州 | -29.70% |

数据来源:公开资料整理

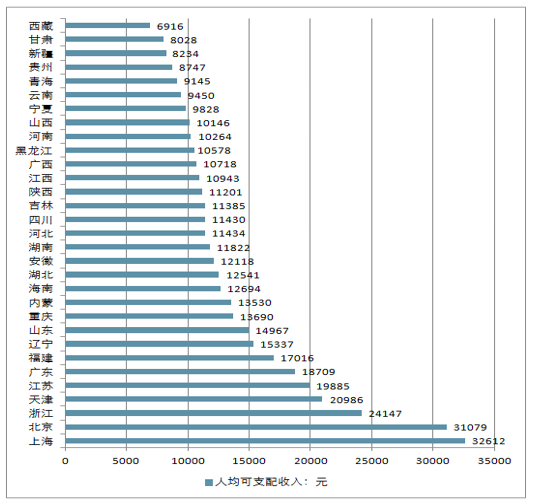

在城市经济发展的同时,人们最关心的依然是自己的收入。2018上半年,全国居民人均可支配收入14063元,实际增长6.6%。与全国水平相比,上海、北京、浙江、天津、江苏、广东、福建、辽宁、山东这9个省份的人均可支配收入超过了全国平均线。31省市的人均可支配收入中,上海以32612元位居榜首,成为最能挣钱的地区。北京上半年居民人均可支配收入31079元,位居次席。上海和北京也是上半年全国仅有的居民人均可支配收入超过3万元大关的地区。紧随其后的是浙江和天津,其上半年人均可支配收入分别达到24147元和20986元,是上半年居民收入“2万元俱乐部”仅有的两个成员。而宁夏、云南、贵州、新疆、甘肃和西藏等西部省份,人均收入依然在万元以下,需要提升的空间还很大。

2018年上半年各省市人均可支配收入情况

数据来源:公开资料整理

二、2018年全国房价收入比情况分析

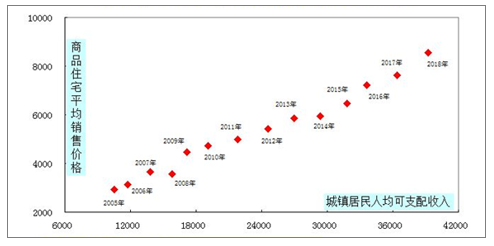

2018年全国商品住宅房价收入比为8,相比2017 年的7.7小幅上升,为近20年来第二高位,仅次于2009年。

房价方面,2018年全国商品住宅成交均价8544元/平方米,同比增长12.2%,涨幅比2017年扩大6.5个百分点。

1999-2018年全国新建商品住宅销售均价走势

数据来源:公开资料整理

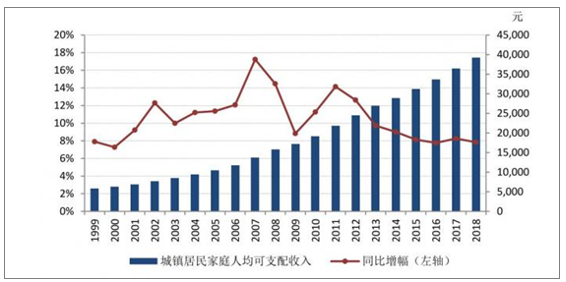

收入方面,全国城镇居民人均可支配收入39251元,比2017年名义增长7.8%,增幅回落0.5个百分点。

1999-2018年全国城镇居民人均可支配收入走势

数据来源:公开资料整理

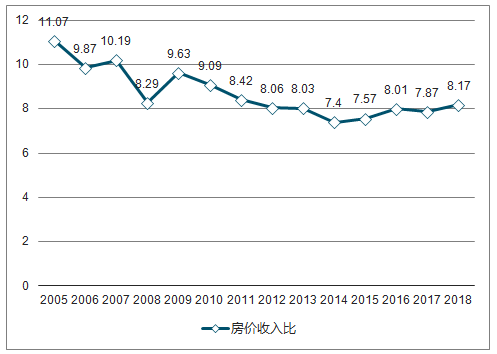

从全国房价收入比的走势来看,2014年以前整体呈下降走势,部分年份有所反弹。2015年以来,随着“去库存”政策的实施,房价上涨有所加速,房价收入比出现反弹,但整体仍处于中低水平。2018年,根据有关推算数据,全国房价收入比为8.17,比2017年上升0.3个点。

2005-2018年全国城镇居民人均可支配收入与住宅均价走势

数据来源:公开资料整理

2005-2018年全国房价收入比情况走势

数据来源:公开资料整理

2018年房价收入比上升原因有三。一是随着上半年三四线城市和部分热点二线城市销售火热,以及部分城市放松审批高端住宅预售证,成交结构变化导致商品房成交均价同比涨幅再次扩大。二是城镇居民人均可支配收入持续回落,近四年以来保持在 8%上下,处于历史较低水平。三是收入增幅小于房价涨幅,房价收入比小幅上升。

三、2018年购房者平均年龄及房价收入比分析

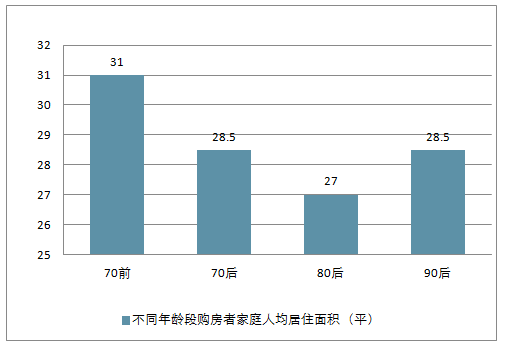

2018年购房者人均居住面积为27.8平,其中24.3%的购房者人均居住面积不到20平方米,相当于三口之家住房不到60平方米。从年龄划分来看的话,相较于资金积累薄弱的90后,80后的居住空间更狭小些,数据显示,家里普遍有“红领巾”的他们人均居住面积为27平,在各年龄段中居住条件属于最差。

不同年龄段购房者家庭人均居住面积(平)

数据来源:公开资料整理

实际上,当前中国房地产市场已进入存量时代,二手房的购房需求某种程度上可以极为接近地反映出楼市购房者的整体需求。

在二手房市场里购房需求以两居室为主,目前单身家庭住房条件宽裕,2口之家人均卧室数达到一间,不过据完整统计,60%的家庭人均卧室不到1间,比如3口之家为0.8间,4口及以上家庭人均卧室为0.6间,即家庭规模越大住的会越拥挤。2018年购房者平均家庭规模为3.2人,可以推断他们会有比较强烈的改善换房需求。

其实,除了人均住房面积不足及大家庭规模等极端因素会促进改善换房需求外,换到面积更适宜房子、换到地理位置更便利的房子,换到品质更好的房子,是换房需求的三大核心要素。而为了“住得更好”,当前80前换房占比已达40%以上,成为换房改善的主力。通过了解改善换房需求的人员组成,结合人口结构及老龄化趋势分析,相信未来改善需求有望成为房地产市场的主流。

据统计,2018年首次购房者的平均月供收入比为42.9%,比其他购房需求高出5个百分点,在这之中,月供收入比在50%以上的占比也超过其他群体。

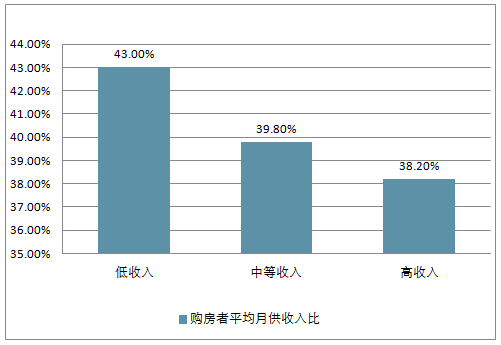

由于首置需求多数来自于80后与90后,因此年轻一代的偿债压力尤为凸显。数据显示,80后的月供收入比为40.8%,90后为43.5%,结合80前的32%来看,初步可以得出年龄越小月供负担越大的结论。值得一提的是,抛开年龄分组,从收入维度来看的话,低收入者杠杆更高,其平均月供收入比为43%。另外,三、四线城市购房者平均月供收入比显著高于其他高能级城市,数值为42.4%。

不同收入购房者平均月供收入比

数据来源:公开资料整理

2018年购房者所购房屋总价与家庭税前年收入,得出了总体房价收入比在7.1这个数值,即平均一个家庭不产生任何消费,大于7.1年才能购得一套房屋。针对不同年龄段,《报告》显示,80、90后因为资金积累相对较弱,所以更懂得量力而行,所购房屋价格与其收入相适应,房价收入比分别为7.2与6.5。而80前主要依赖资产置换,所购房产价值相对其收入更高。

2019年中国房地产监管将以中温放松为主,在这样的环境下,考虑不同购房者的居住现状、杠杆压力、买房需求等。

当前,租赁与购买之间的互动关系紧密,超过一半的购房者来自租赁市场。购房之后,投资性购房者也会将55%的房子用于出租。因此,发展租购并举的市场结构,应鼓励更多的所购房屋用来出租(Buy to let),为大量无房群体提供足够的住房供应,为未来市场的发展培育希望。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国新能源工程机械行业市场政策、产业链、销量、销售额、竞争格局及发展趋势分析:“双碳”背景下,未来大有可为[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国便利店行业发展背景、产业链图谱、门店数量、销售额、竞争格局及发展趋势分析:美宜佳门店数全国排名第一[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![趋势研判!2026年中国聚芳醚腈(PEN)行业政策、产业链、产量、需求量、市场规模、竞争格局及发展趋势:国产化进程加快将进一步推动需求释放[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国电能质量分析仪行业产品分类、产业链上下游、市场规模及上市企业分析:行业稳健增长,市场规模接近57亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国污泥处理设备行业产业链、需求量、市场规模、重点企业及前景展望:污泥产量持续增加,推动污泥处理设备市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国纳米压痕仪行业工作模式、产业链、市场现状及发展趋势分析:下游纳米力学精确测量的刚性需求,推动行业迈入自主创新突破关键期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)