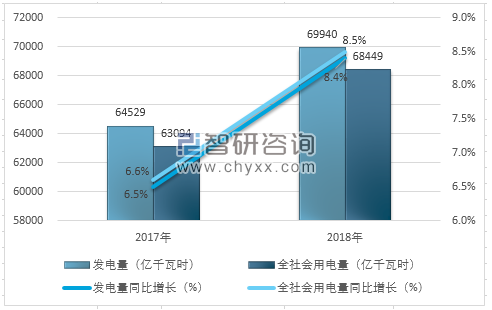

2018年,全国电力供需情况总体较为宽松。2018年,中国全社会用电量68449亿千瓦时,同比增长8.5%,比上年提高1.9个百分点,全国全口径发电量69940亿千瓦时,同比增长8.4%,比上年提高1.8个百分点。电力供需具体数据分析如下表所示。

2017-2018年中国全国电力供需分析

资料来源:中电联、智研咨询整理

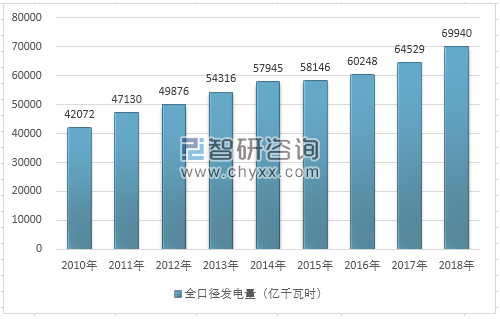

2018年,全国全口径发电量69940亿千瓦时,同比增长8.4%,比上年提高1.8个百分点。具体数据分析如下表所示。

2010-2018年中国全口径发电量走势

资料来源:国家统计局、中电联、智研咨询整理

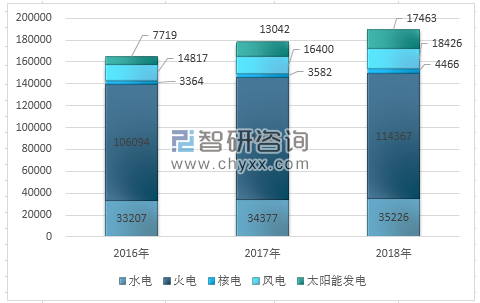

2018年全国全口径发电量6.99万亿千瓦时、同比增长8.4%。其中,水电发电量12329亿千瓦时、同比增长3.2%;火电发电量49231亿千瓦时、同比增长7.3%;核电发电量2944亿千瓦时、同比增长18.6%;风电发电量3660亿千瓦时、同比增长20.2%;太阳能发电量1775亿千瓦时、同比增长50.8%。发电量结构具体数据分析如下表所示:

2016-2018年我国发电量结构分析(亿千瓦时)

资料来源:中电联、智研咨询整理

截至2018年底,全国全口径发电装机容量189967亿千瓦时、同比增长6.5%。其中,水电发电装机容量35226亿千瓦时、同比增长2.5%;火电发电装机容量114367亿千瓦时、同比增长3.0%;核电发电装机容量4466亿千瓦时、同比增长24.7%;风电发电装机容量18426亿千瓦时、同比增长12.4%;太阳能发电装机容量17463亿千瓦时、同比增长33.9%。基建新增发电装机容量12439亿千瓦时,同比下降4.6%。发电装机容量结构具体数据分析如下表所示:

2016-2018年我国发电装机容量结构分析(万千瓦)

资料来源:中电联、智研咨询整理

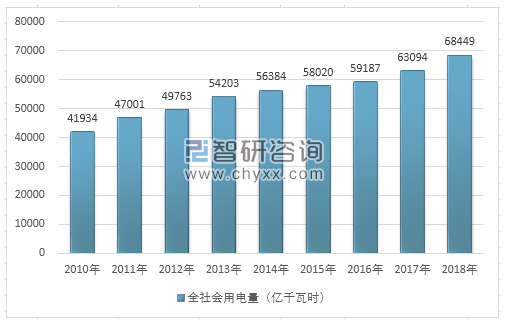

2018年,中国全社会用电量68449亿千瓦时,同比增长8.5%,比上年提高1.9个百分点,用电量较快增长的主要原因:一是宏观经济运行稳中向好,第二产业用电平稳增长;二是服务业用电持续快速增长;三是电力消费新动能正在逐步形成,高技术制造业、战略性新兴产业等用电高速增长;四是在工业、交通、居民生活等领域推广的电能替代成效明显;五是夏季长时间极端高温天气拉动用电量快速增长。具体到各行业用电量及其增速,如下表所示。

2010-2018年我国全社会用电量走势

资料来源:国家统计局、中电联、智研咨询整理

2018年,全社会用电量68449亿千瓦时,同比增长8.5%。分产业看,第一产业用电量728亿千瓦时、同比增长9.8%;第二产业用电量47235亿千瓦时、同比增长7.2%,其中工业用电量46456亿千瓦时、同比增长7.1%,;第三产业用电量10801亿千瓦时、同比增长12.7%;城乡居民生活用电量9685亿千瓦时、同比增长10.4%。

2018年中国全社会用电量结构分析

资料来源:中电联、智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国电力产业市场专项调研及投资前景分析报告》

电力行业发展前景预测

“十三五”期间的一次电力需求将保持稳定增长态势,到2020年,一次能源电力需求有望达到1.6万亿千瓦时。2020年以后,我国工业化基本完成,全社会用电增速将缓慢下降,平均增长率将降低到3.0%-4.0%,总社会用电量将达到10万亿千瓦时左右。“十三五”期间全国电力投资预计完成3.1万亿元,仍有投资缺口。对电力企业和整体行业而言,融资需求仍会保持扩大趋势。

未来,电力行业监管将进一步完善、电力体制改革将进一步深化、节能减排压力助推重点项目发展、清洁能源发电继续快速发展、电力企业战略转型步伐将加快。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国电力工业节能减排行业市场全景分析及投资潜力分析报告

《2021-2027年中国电力工业节能减排行业市场全景分析及投资潜力分析报告》共十三章,包含2020年中国电力行业节能减排的监管政策解读,2021-2027年中国电力行业节能减排前景规划及投资潜力分析,2021-2027年中国电力行业节能减排投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国运钞车(传统能源类)区域上牌量分析:浙江、山东、江苏省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年宇通医疗车(传统能源类)上牌情况分析:上牌量集中在河南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国绿化综合养护车(传统能源类)品牌份额分析:畅通路上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国纯电动牵引汽车区域上牌量分析:上海市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国纯电动路面养护车车型结构分析:轻型货车上牌量占比达89.56%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)