(一)行业发展概况及发展趋势

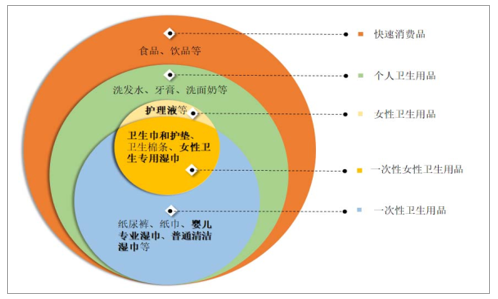

个人卫生用品属于快速消费品行业的一种,其按照可使用次数细分,可分为一次性卫生用品及非一次性卫生用品,其中一次性卫生用品包括纸巾、湿巾、纸尿裤、卫生巾和护垫等即弃卫生用品,非一次性卫生用品包括洗发液、护理液、洗面奶、香皂等可多次使用的卫生用品。

个人卫生用品按照使用群体细分,可分为女性卫生用品、婴幼儿卫生用品、成人卫生用品及一般卫生用品等,其中女性卫生用品包括卫生巾和护垫、女性专用湿巾、女性护理液等,婴幼儿卫生用品包括婴儿纸尿裤、婴儿湿巾等,成人卫生用品包括成人纸尿裤等,一般卫生用品包括纸巾、洗发液、洗手液等。

快速消费品、个人卫生用品、一次性卫生用品、女性卫生用品及一次性女性卫生用品的关系

数据来源:公开资料整理

1、卫生巾和护垫细分行业的发展概况及发展趋势

(1)全球卫生巾和护垫细分行业的发展概况

从市场规模来看, 全球经济的稳定增长及消费者个人健康观念的逐步提高大力推动了一次性卫生用品市场的需求。2009 年以来,全球一次性卫生用品市场规模年复合增长率超过 8%,体现出良好的成长性。 2016 年,全球一次性卫生用品市场规模达到 981 亿美元,其中婴幼儿纸尿裤占比为 59.63%,达到 585 亿美元市场规模;一次性女性卫生用品居于第二,占比 25.54%,达到 251 亿美元市场规模;成人失禁用品占比 8.39%,达到 82 亿美元市场规模。

一次性卫生用品市场中, 以卫生巾和护垫为主的一次性女性卫生用品已在发达国家和发达地区的女性人群中广泛使用,相比较而言,亚太地区及拉丁美洲的新兴国家市场渗透率相对偏低, 但是该等地区市场规模及渗透率的增长速度处于全球领先地位。从女性卫生用品的厂商来看,全球女性卫生用品市场竞争格局相对稳定,行业集中度较高。全球领先的女性卫生用品企业主要有宝洁、金佰利、尤妮佳、强生、恒安国际等,其中宝洁在全球女性卫生用品市场的占有率达20.7%,是全球最大的女性卫生用品生产厂商;恒安国际系我国女性卫生用品的知名厂商,其女性卫生用品产品市场份额已跻身全球前列。

(2)我国卫生巾和护垫细分行业发展概况

我国的卫生巾和护垫市场兴起于 20 世纪八十年代, 在 20 世纪九十年代后得到快速发展。1990 年至 2011 年的22 年间,我国女性卫生巾(不含护垫)的年消费量从 28 亿片增加至 581 亿片,增长了 19.75 倍,同时,卫生巾的市场渗透率已接近欧美、日本等发达国家渗透率水平。

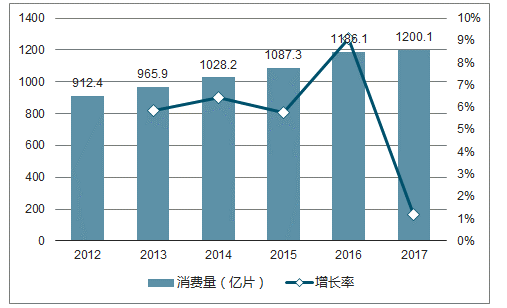

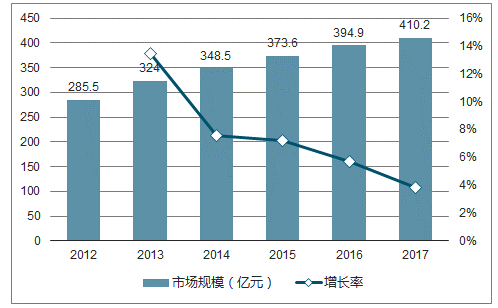

近年来,得益于社会经济的高速增长、女性对个人健康意识的关注和提高,农村地区消费市场不断发展以及城镇化、国际化的推进,我国女性消费者的卫生巾和护垫使用习惯已获得充分培养,使用频次逐年提高,形成了庞大的、稳中增长的卫生巾和护垫刚性市场需求。根据中国造纸协会生活用纸专业委员会的数据, 2012 年至 2017 年,我国卫生巾和护垫消费量从 912.4 亿片增加到 1,200.1亿片,年复合增长率达到 5.63%;市场规模从 285.5 亿元扩大至 410.2 亿元,年复合增长率达到 7.52%。

2012-2017年全国卫生巾和护垫消费量

数据来源:公开资料整理

2012-2017年中国卫生巾(含护垫)市场规模

数据来源:公开资料整理

与此同时, 2012 年至 2016 年,我国卫生巾市场渗透率也由 91.3%提高至96.5%,趋近于饱和。较高的市场渗透率不仅标志着我国经济实力的壮大、个人健康护理意识的增强,也充分体现了卫生巾行业发展的稳健性。但是,我国女性的个人健康护理意识与欧美、日本等发达国家仍尚有差距;我国各地区发展不均衡, 经济落后地区的女性居民与经济发达地区的女性居民的个人健康护理意识仍存在一定差距;我国女性的教育水平、社会地位和消费能力的不断提高,女性对自身健康护理有更高的关注和需求。

上述因素,尤其是女性对个人健康护理的更高关注和个人健康护理消费升级的需求, 使得我国女性消费者在卫生巾和护垫产品使用的品质及频次上有较大的提升空间,卫生巾和护垫市场,尤其是中高端的细分市场有进一步提升空间。

(3)我国卫生巾和护垫细分行业的发展趋势

改革开放初期,我国卫生巾和护垫细分行业全面对外资企业开放,众多外资品牌进入国内市场,对中国本土品牌的发展形成强有力的挑战。但外资品牌的进入为中国带来了先进的技术、产品设计与营销理念,为中国民族品牌的发展带来了契机。而且,我国经济的持续发展、城镇化进程推进、女性对个人健康护理意识的持续提高,也为国内本土企业发展和壮大创造了机遇。

经过近四十年的发展,我国卫生巾和护垫市场已进入了产业技术相对成熟、产业结构趋于稳定、市场需求较为稳健的阶段,其发展变化重心将会从拉动市场需求、扩张市场规模,逐渐向以消费者为核心的消费升级需求转移。

①产业布局向“微笑曲线”两端转移

“微笑曲线”理论最早由施振荣4先生于 1992 年提出,其核心观点是业务链条附加值更多体现在研发和营销两端,处于中间环节的制造附加值较低,由此形成了类似“微笑”的 U 型产业价值曲线。在 U 型产业价值曲线的指导下,企业只有不断往附加价值高的区块移动与定位,才能获取更高利润。

数据来源:公开资料整理

卫生巾和护垫行业属于个人卫生用品行业,进一步延伸属于快速消费品行业,在产业价值链中,行业制造业技术相对成熟、产能充沛、制造环节的利润空间相对较小,各大厂商逐渐向前端研发、后端品牌及渠道建设加大投入,以创造更大的利润空间,这与“微笑曲线”模型较为相符。随着产业供应链的不断深耕、科学技术的持续进步,未来产业价值将进一步向“微笑曲线”两端推移,这将带动卫生巾和护垫产业走向“哑铃型”产业结构。

②女性健康护理意识的持续提升是卫生巾和护垫行业发展的动力

在卫生巾和护垫发展初期,因受到产业观念、设备技术及市场容量的限制,其产品仅为满足女性经血导渗、 吸收、 防漏而生产设计, 大部分卫生巾为直条型,且主要采用无纺布作为面料。 21 世纪以来,伴随着全球经济的增长、女性教育水平、社会地位和消费能力的不断提高,女性对自身健康护理有更高的关注和需求,女性消费者开始追求更加优质、健康、舒适的使用体验,不再满足于单一功能、单一材质、低品质的卫生巾和护垫产品。与此同时,得益于科学技术的飞跃,如生物降解、生物活性提取、天然植物精华萃取等高新技术的出现,卫生巾和护垫产品更新换代加速。

现阶段,市面上涌现了一批以为消费者带来优质、健康、舒适、个性化体验为目标的创新性产品,其按照创新形式主要划分为三类:第一,以纯棉材质为主打的产品,代表产品有 Free 品牌纯棉系列、七度空间品牌纯棉系列、护舒宝品牌天然纯棉系列等;第二,以功能性为主打的产品,代表产品有 ABC 品牌 KMS系列、贵爱娘中草药卫生巾系列、云南白药旗下日子品牌等;第三,拥有特殊芳香气息的产品,此类创新产品应用较为广泛,覆盖产品较多。这些以满足女性消费者优质、健康、舒适、个人化需求体验的创新性产品和品牌受到了女性消费者认可,从而取得了持续的发展。

③市场细分趋势明显

一方面,卫生巾和护垫产品贴近肌肤,对个人体质较为敏感;另一方面,我国社会文明在不断进步, 生活水平在不断提升, 女性对健康护理意识的持续提升,推动我国女性消费者对卫生巾和护垫产品的功能性、舒适性、健康性不断提高要求,并对产品理念、产品舒适度等方面有更多个性化选择需求,对高品质的产品也更加青睐。

我国女性卫生巾和护垫产品品类众多,具体细分情况如下:

类别 | 细分类别 |

适用时期 | 高峰期、非高峰期、回潮期 |

适用时段 | 日用、夜用 |

产品规格 | 长度规格、厚度规格、裤型卫生巾 |

产品材料 | 纯棉、打孔无纺布、 PE 打孔膜等 |

数据来源:公开资料整理

2011 年至2015 年我国育龄(15 岁至 49 岁)女性人口在 3.6 亿至 3.8 亿之间浮动。庞大的消费者基数创造了能够容纳众多优质品牌的市场,促成企业维持多品牌、多系列产品共存的发展趋势;同时,卫生巾和护垫产品更新换代的速率较快,促进了企业持续更新产品系列,形成了以主导品牌下的主导系列产品为核心、其他品牌及其他系列产品协同发展的格局。

④三、四线城市及农村乡镇市场需求进一步提升

当前,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡、 不充分的发展之间的矛盾。 2016 年, 我国卫生巾市场渗透率已经达到 96.5%,即使在三、四线城市及农村乡镇等地区,卫生巾和护垫的使用也已得到了较为全面的普及。但三、四线城市及农村乡镇女性与一、二线城市及沿海发达地区的女性收入及个人健康护理意识依然存在较大的差距, 其对卫生巾和护垫产品的品质要求、体验的多样性追求及更换频次远未达到发达地区水准。

随着我国三、四线城市及农村乡镇地区经济的持续发展、当地居民人均可支配收入的提高,以及女性健康护理意识的持续提升,当地女性居民的生活习惯将不断改善、 消费观念将不断升级, 其购买、 使用的卫生巾和护垫产品将更为优质、多元化, 其更换卫生巾和护垫产品的日均频次也将向发达地区靠近, 从而拉动三、四线城市及农村乡镇地区市场需求。

⑤卫生巾和护垫使用的适龄段向两端延伸

近年来,我国国民经济和国民收入的持续提升使得我国女性营养摄取量充足,而日益完善的医疗体系使得女性健康得到更多保障。上述因素促使卫生巾和护垫的使用适龄段(15 岁至 49 岁)向两端延伸,部分女孩 12 岁以下即初次月经,部分妇女更年期延长至 50 岁以上,卫生巾和护垫的市场容量有所扩充。

2、湿巾细分行业的发展概况及发展趋势

(1)湿巾行业的发展概况

湿巾产品根据其应用范畴不同可分为产业用湿巾及居家用湿巾。在中国,产业用湿巾的品类和消费量相对较少,湿巾产品主要为居家用湿巾。居家用湿巾按照用途又划分为个人护理用湿巾及居家清洁用湿巾两类, 其中个人护理用湿巾主要细分为婴儿专业湿巾、普通清洁湿巾、卸妆用湿巾、女性卫生专用湿巾等。相对于湿毛巾、 卷纸等其他擦拭型卫生用品, 个人护理用湿巾的优点为便携、 即弃、卫生、易于使用。

①全球湿巾市场发展概况

由于多数情况下,湿巾被作为一种“便捷性”个人卫生用品而非“必需性”的个人卫生用品使用,全球湿巾市场中,人口较少的发达国家市场规模高于人口较多的发展中国家市场规模, 呈现出显著的区域性。 2014 年全球欧美人口合计约占世界人口不到 15%,但合计贡献了全球约 75%的湿巾市场销售额;相较之下, 2014 年亚太地区人口占世界人口比例超过 50%,但仅贡献了全球约 18%的湿巾市场销售额。但对比欧美地区,亚太地区湿巾市场潜力较大。2010 至 2014 年,全球湿巾消费市场规模由 107.8 亿美元增长至 134.2 亿美元,年复合增长率为 5.63%。其中亚太地区湿巾消费市场规模由16.9 亿美元增长至 24.0 亿美元,年复合增长率为 9.16%,超过全球湿巾市场增长率,其占全球湿巾市场的份额比例也由 15.68%提升至 17.88%。

②我国湿巾市场发展概况

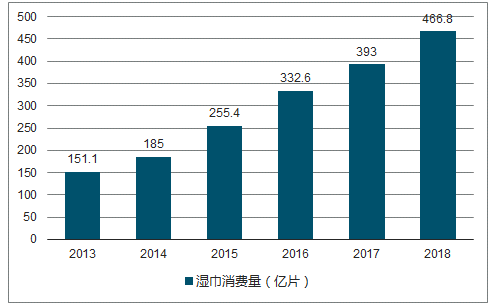

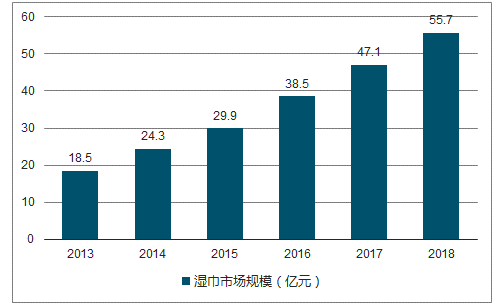

近年来,随着国民健康观念有了较大程度的提高,我国湿巾市场开始迅速发展,虽然总体市场规模仍有限,但增长速度较快、未来市场潜力大。2012 年至 2017 年,我国湿巾消费量从 151.1 亿片增加到 393 亿片, 年复合增长率达到 26.99%, 市场规模从18.5亿元扩大至47.1亿元。

2013-2018年中国湿巾消费情况

资料来源:公开资料整理

2013-2018年中国湿巾市场规模走势

资料来源:公开资料整理

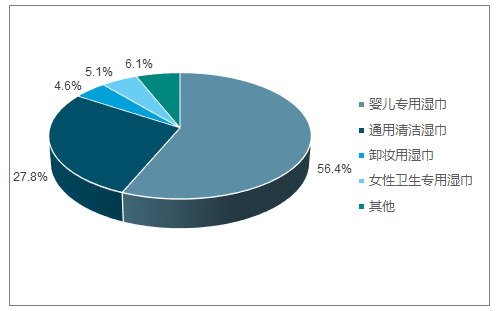

从产品构成来看,我国湿巾产品主要由婴儿专用湿巾及通用清洁湿巾等构成。

2017年我国湿巾市场中,婴儿专用湿巾、通用清洁湿巾、卸妆用湿巾、女性卫生专用湿巾分别占市场份额的56.4%、27.8%、5.1%及4.6%。

中国湿巾用品市场结构

资料来源:公开资料整理

(2)我国湿巾行业的发展趋势

①我国居民的消费水平和个人健康观念提升将带动产业持续增长

2016 年我国有 13.83 亿人口,而 2016 年我国湿巾消费量仅为 393.0 亿片,平均每人每年消费小于 30 片湿巾,市场渗透程度很低。随着我国居民的收入水平和消费能力的不断提升、教育水平的普遍提高、医疗保险的广泛覆盖,我国居民健康观念将进一步提升,并向欧美、日本等发达国家靠拢,这些因素将进一步带动湿巾产业持续增长。

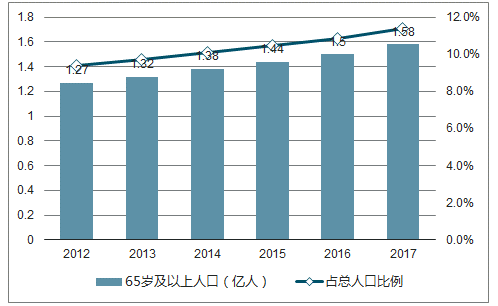

②我国“老龄化”趋势带动老人护理市场扩张

湿巾主要应用群体之一为老龄群体。随着中国老龄化进一步升级,老人护理市场将进一步增长, 为湿巾市场的增长提供稳定需求。2012年至 2017 年,中国 65 岁以上人群数量已由 1.27 亿人增长至 1.58 亿人, 65 岁以上人群占全国总人口比例由 9.40%增长至 11.40%,远高于联合国定义的老龄化社会标准——65 岁以上老人占总人口 7%。预计未来十年内,中国老年人口还将持续增长。

2012-2017年中国老龄人口统计

资料来源:公开资料整理

③“二胎”政策带动婴儿专用湿巾市场规模持续提升

2016 年全年我国新生儿分娩数为 1,786 万人, 是 2000年以来出生人口最高的年份。 2017 年全年我国新生儿分娩数为 1,723 万人,虽然比 2016 年小幅减少,但明显高于“十二五”时期年均出生 1,644 万人次的水平。其中, 2017 年二孩数量进一步上升至 883 万人,比 2016 年增加了 162 万人;二孩占全部出生人口的比重达到 51.2%,比 2016 年提高了 11%。受益于国家“全面二孩”政策逐步落实,新生儿的增长有望加速,婴儿专用湿巾市场规模有望得到提升。

④女性护理意识增强带动女性专用湿巾市场进一步提升

目前,我国女性专用湿巾还属于小众消费,受众主要为有良好教育背景、对新鲜事物接受度比较高的女性消费者。随着各主要品牌对于女性专用湿巾进一步的普及和推广引导以及女性护理意识的增强, 女性专用湿巾市场将得到进一步提升。

3、护理液细分行业的发展概况及发展趋势

由于女性护理液引入中国较晚,我国女性护理液市场尚未形成规模。但是我国女性护理液市场具有一定前景,具体如下:

(1)庞大的女性人口基数是女性护理液市场开拓的保障

2012 年至 2017 年,我国女性人口稳定在 6.6 亿人至6.8 亿人之间,复合增长率为 0.56%,人口基数庞大,且复合增长率超出我国总人口复合增长率。

2012-2017年全国总人口及女性人口统计

资料来源:公开资料整理

(2)女性健康护理关注度的提高是女性护理液用品市场开拓的动力

随着我国经济的不断发展,社会的不断进步,我国个人健康护理意识正在迅速加强,我国女性对健康护理的关注度也有了显著提高。2017 年我国有超过 30 个女性生理健康 APP平台,其中主要平台有“大姨妈”、“美柚”等。同时, 2017 年以来我国女性生理健康类应用用户增长迅速,截至 2017 年第三季度末,安卓端日活跃用户规模近 300 万人,较 2017 年初增长 50%。我国女性健康护理意识的提升,将为女性护理液用品市场的开拓提供动力。

(二)影响市场需求变动的因素分析

1、消费者个人健康观念的提升是市场需求的直接动力

随着全球经济的发展,个人卫生用品的使用已经逐渐深入消费者的生活。我国女性卫生用品中,卫生巾市场渗透率已达到 96.5%,即使在较为落后的农村地区,卫生巾也已广泛普及。但是,我国目前的经济发展不充分、不均衡,各个地区居民的个人健康观念亦存在较大的差异,个人健康护理意识有待进一步引导,个人健康护理用品需求也有待进一步提升。其中,经济相对落后地区女性教育水平、社会地位和消费能力的提升对于加强女性的个人健康护理意识尤为重要。改革开放以来,随着我国国民经济的持续增长、城镇化水平的持续提升及国际化进程的加快,在一、二线城市及沿海发达地区,消费者的个人健康观念得到了较大提升,其对于个人卫生用品的使用追求已由单一的清洁功能发展为多功能、多频次、高品质的个人健康护理消费体验;消费者对于个人卫生用品品质的追求已由基础的便捷实惠发展为高层次的健康、舒适。在该等地区,个人健康观念的进一步提升将带动个人健康护理用品市场持续升级、细分,向更高的品质发展。

相对而言,受到人均可支配收入及区域文化的限制,农村及三、四线居民的健康观念有待进一步提升,其对个人卫生用品产品使用频次、产品品质的追求上亦有待进一步提升。在该等地区,个人健康观念的进步将促进个人健康护理概念深化、个人健康护理用品市场持续提升。

2、国民经济及人均可支配收入的稳定增长是市场需求增长的前提保障

个人健康观念的进步以国民经济及人均可支配收入的稳定增长为前提保障。根据发达国家和地区的经验,当一国的人均 GDP 超过 3,000 美元后,居民消费已基本超越温饱需求,转而追求更高的生活品质;当一国人均 GDP 超过 8,000美元后,居民消费水平快速提升,迈入消费升级阶段;当一国人均 GDP 超过 2万美元后, 消费增速将进入稳定期。我国人均 GDP 在 2009年已超过 3,000 美元,并于 2015 年超过 8,000 美元,大部分地区进入消费升级阶段。其中,北京、上海、广州、深圳等一线城市的人均 GDP 超出我国人均 GDP一倍以上,接近或超过 2 万美元,步入消费增速稳定期;即使在云南、甘肃等西部地区,其人均 GDP 也已超过 3,000 美元,进入了消费快速增长阶段。

稳健的经济发展为个人健康观念的进步创造了良好的环境, 是市场需求增长的前提,而人均可支配收入则是国民个人消费需求的直接驱动因素,较高的人均可支配收入可降低消费者对高品质消费品的价格敏感性, 从而促进高品质商品销售增长。 2013 年至 2017 年,我国全国居民人均可支配收入由 18,311 元增加至25,974 元,年复合增长率为 9.13%;其中,城镇居民人均可支配收入由 26,467元增加至 36,396 元,年复合增长率为 8.29%;农村居民人均可支配收入由 9,430元增加至 13,432 元,年复合增长率为 9.25%。

2013-2017年全国城镇、农村居民人均可支配收入

资料来源:公开资料整理

根据上述统计数据, 虽然我国农村居民可支配收入与城镇居民人均可支配收入存在差距,导致农村地区居民对个人健康护理用品价格更为敏感,但是农村居民人均可支配收入仍在稳定增长, 且增长率略高于城镇居民人均可支配收入增长率。农村地区居民人均收入的增长会带动居民追求更高品质的个人健康护理用品、进行更频繁的健康护理,成为个人健康护理用品市场需求的有力保障。

3、我国城镇化进程进一步推动了个人健康护理用品市场发展

个人健康观念的进步除与国民教育水平相关外, 还与国民对于健康的理解高度相关,而我国居民对于健康的理解深度与城镇化进程息息相关。2007 年至 2017 年间,我国城镇人口由 6.06 亿人增加至 8.13 亿人,农村人口由 7.15 亿人减少至 5.77 亿人,城市化率由 45.87%提高至 58.49%,年均提高 1.26%。城市化进程的加快促使城乡差异逐步缩小,有助于农村人口改善生活习惯,接受更为现代化的生活观念,成为未来拉动个人健康护理用品市场需求的新动力。

(三)市场竞争格局

1、卫生巾和护垫行业市场竞争格局

我国的卫生巾和护垫行业是一个市场化竞争较为充分的行业。目前我国卫生巾和护垫行业的市场竞争格局主要体现为国内外企业市场份额的竞争、 各品牌品类的竞争以及各销售渠道的竞争。

(1)行业龙头牢牢占据市场,国内外企业竞争市场份额

我国卫生巾和护垫行业自改革开放后较早进行了对外开放,且发展较为迅速。在 20 世纪九十年代初,恒安国际的“安乐”品牌占据了 40%的市场份额,而后以宝洁、尤妮佳为代表的外资厂商进入国内市场,因产品质量、技术等优势迅速占据了较高的市场份额。 21 世纪以来,我国本土品牌发展迅速,内资厂商市场占有率不断提高,形成了一批以恒安国际旗下的“七度空间”、景兴健护旗下的“ABC”等为代表的优秀的卫生巾和护垫民族品牌。其中,恒安国际已发展成我国卫生巾和护垫细分市场领域的龙头企业, 景兴健护作为优秀本土品牌企业之一也把握住快速消费品市场的“微笑曲线”的高附加值产业链,在卫生巾和护垫产业的前端研发及后端渠道上持续加大投入,注重提升产品品质、丰富产品种类、 提升产品附加值、 完善渠道建设以及打造高品质的品牌形象, 不断发展壮大,与外资品牌充分竞争,在卫生巾和护垫国内细分市场赶超了如花王、金佰利等外资企业。

现阶段, 国内本土品牌企业已充分借鉴了外资企业运作现代渠道与品牌推广的经验,而外资企业也已充分适应了我国消费者个人卫生用品使用习惯,国内外各大企业的发展策略逐渐向产品创新、渠道进一步下沉趋同,形成了激烈的竞争。

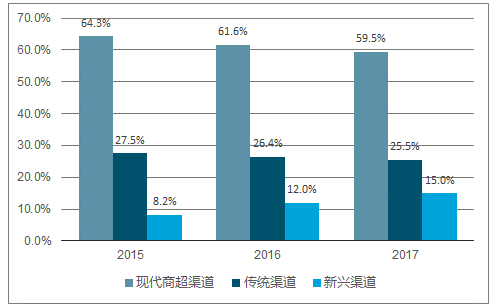

2015-2017年卫生巾和护垫各渠道销售占比

资料来源:公开资料整理

根据上图,现阶段现代商超渠道是我国卫生巾和护垫行业销售的主要渠道。与传统渠道相比,现代商超渠道能为消费者带来多元化的产品和更好的产品质量;与新兴渠道相比,现代商超渠道满足了消费者的接触性需求、并可通过不断升级购物平台为消费者带来娱乐、购物一体化的消费体验。

传统渠道在一、二线城市及沿海发达地区的市场份额相对较低,在三、四线城市及农村地区,传统渠道凭借其价格低廉、覆盖深入的优势,占据了一定规模的市场。在卫生巾和护垫行业,以电商为代表的新兴渠道市场逐渐壮大。根据上图, 2015 年至 2017 年,卫生巾和护垫用品在新兴渠道销售占比由 8.2%上升至15.0%,增幅为 82.93%。我国女性卫生用品 2015 年和 2016 年网上成交量分别同比增长 49.2%和 34.6%,增长迅速。未来电子商务将成为卫生巾和护垫行业重要的销售渠道之一,而电子商务的发展也将对卫生巾和护垫的市场渠道结构带来冲击。

2、湿巾市场竞争格局

我国湿巾市场起步较晚、普及率相对较低,目前,我国湿巾市场正处于成长期,规模较小,市场竞争格局尚不明晰。但是,我国湿巾市场发展速度较快、发展前景广阔。根据中国造纸协会生活用纸专业委员会统计,我国湿巾注册生产厂家已经超过 1,000 家,主要分布在广东、福建、浙江、上海等沿海发达地区,以及北京、湖北等地区,具体如下:

我国湿巾厂商主要分布地区

资料来源:公开资料整理

我国湿巾生产厂商中,主要为代工贴牌生产企业,全国性品牌较少。我国湿巾市场主要生产商有恒安国际、景兴健护、中顺洁柔纸业股份有限公司、重庆珍爱卫生用品有限责任公司等等。上述企业利用自身品牌及渠道优势推广湿巾产品,如“心相印”、“ABC”、“EC”、“洁柔”等。

3、护理液市场竞争格局

我国女性护理液市场尚未形成规模,市场竞争格局尚不清晰。市场上的品牌主要为制药公司旗下品牌,如仁和药业股份有限公司旗下品牌“妇炎洁”、成都恩威投资(集团)有限公司旗下品牌“洁尔阴”等。除制药企业外,我国女性护理液品牌还有“Summer Eve 夏依”等海外品牌以及“ABC”等国内个人卫生用品厂商旗下品牌。

相关报告:智研咨询发布的《2018-2024年中国高档卫生用品行业市场运营态势及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国汽车起重机区域上牌量分析:广东、山东、江苏、浙江、河北五省上牌量合计8814辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国越野乘用车区域上牌量分析:广东、江苏、四川省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国混凝土泵车品牌份额分析:三一上牌量位居首位,达1207辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年河南省电力工程车市场分析:郑州市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![研判2026!中国智能升降办公桌行业产量、需求量、市场规模、竞争格局、发展趋势:健康办公风潮兴起,智能升降办公桌市场持续升温[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国水罐消防车车型结构分析:中型货车上牌量占比超七成[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)