一、中国电影

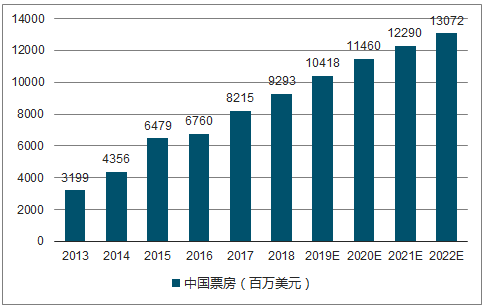

2017年,中国票房收入达82亿美元。这仍然落后于票房冠军美国,近年来美国的票房收入经常达100亿美元,但是中国电影票房增速更快。2017年,中国电影票房增长了18.3%,在整个预测期内观影人次也将继续上涨。

中美两国电影票价差异显著,中国票价比美国要低得多。2017年,中国电影票平均售价为5.07美元,而美国为9.15美元。预计到2022年,中国票房总收入将达142亿美元,年均复合增长率为9.7%。这与美国增速放缓相比更有利,到2022年,美国票房总收入预计为123亿美元,年均复合增长率为1.8%。

在中国,每一百万人可以享受33台电影屏幕,而美国是124台,因此中国电影院仍有很大扩展空间,并且在整个预测期内中国将以目前惊人的速度继续建造电影院。到2022年,中国预计保有72,448台电影屏幕,年均复合增长率为9.5%,将接近美国保有电影屏幕的两倍。2022年,美国预计保有41,302台电影屏幕(年均复合增长率为0.4%)。而且在2016年,仅北京就新开张了100家电影院。

2013-2022年中国电影票房规模及预测图

数据来源:公开资料整理

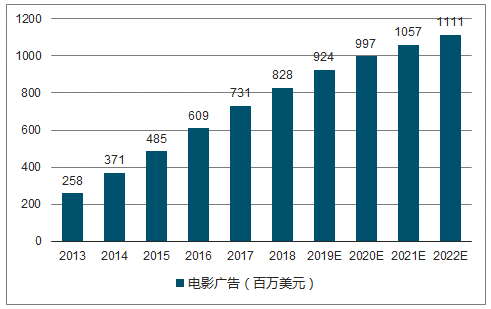

2013-2020年中国电影广告规模及预测图

数据来源:公开资料整理

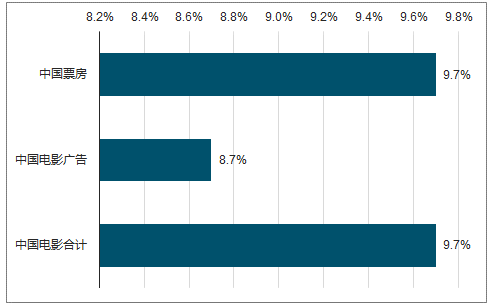

2017-2022年中国电影CAGR及预测图

数据来源:公开资料整理

二、中国互联网视频

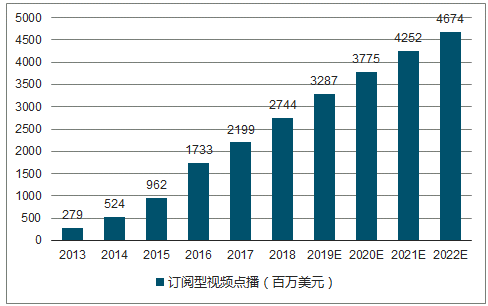

2017年,中国互联网电视收入总额达24亿美元。2017年,市场呈现出向更加多元化和整体化收入结构发展的趋势,尤其逐渐倾向于订阅模式而非广告模式的收入结构。

2013-2022年中国订阅型视频点播规模及预测图

数据来源:公开资料整理

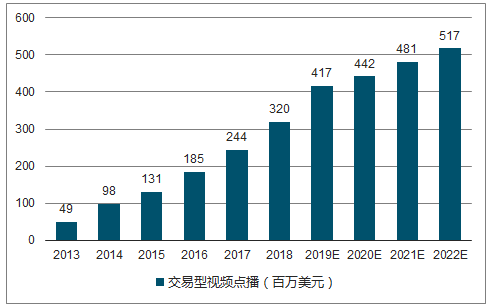

2013-2022年中国交易型视频点播规模及预测图

数据来源:公开资料整理

2017-2022年中国互联网视频CAGR及预测图

数据来源:公开资料整理

监管机构国家广电总局担心中国OTT市场扩张太过迅猛,忧心互联网电视可能增加传统付费电视用户的流失率,并减少传统广告收入,且更为重要的是机顶盒增加了内容审查的难度。

2017年7月,电子商务巨头阿里巴巴将OTT盒子市场的领导者天猫魔盒下架。阿里云OS操作系统和运行该系统的其他盒子的市场份额因此急剧下降。运行安卓系统的小米盒子排名第一,其次是英菲克。OTT盒子的优势在于它能够通过线缆连接器或甚至无线网络,将任何屏幕变成一个能看视频和能玩游戏的智能电视。随着监管机构的控制越来越多,包括取消更新和安装应用程序功能,删除商业视频网站内容、未经授权的外国电影和其他视频产品,OTT盒子已经逐渐丧失了这一优势。

未来五年,中国将见证从免费观看视频到付费点播的重大转变。未来,在线视频提供商能否取得成功主要取决于他们能否与国内外顶尖的视频内容制作公司达成最有利的交易。但是,独占许可内容的这种资本战争可能不会长期持续;大多数主要在线视频提供商都加大了对自制内容的投资,以期凭借更低的成本战胜竞争对手,并通过向游戏开发者出售改编权或许可权进一步赚钱。预计这一趋势会迅速发展。

三、中国互联网接入

国家发改委和电信监管机构工业和信息化部已经制定了2016-2018年基础设施建设三年行动计划。政府机构预计在高速光纤基础设施开发,先进移动宽带,全球网络设施和应用支持能力强化方面将花费人民币1.2万亿元。

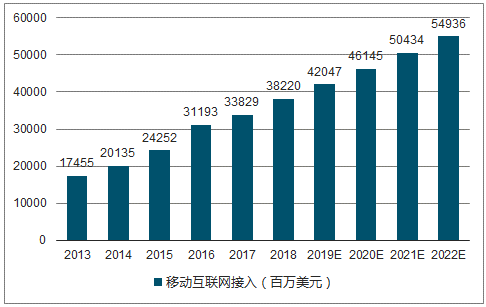

2013-2022年中国移动互联网接入规模及预测图

数据来源:公开资料整理

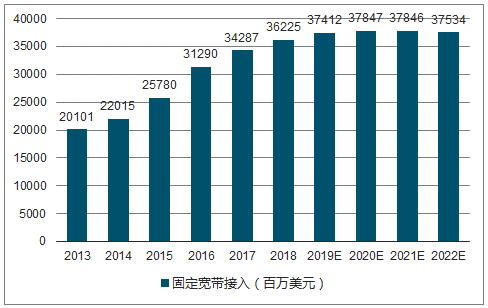

2013-2022年中国固定宽带接入规模及预测图

数据来源:公开资料整理

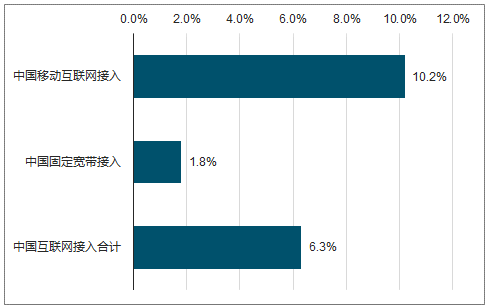

2017-2022年中国互联网接入CAGR及预测图

数据来源:公开资料整理

中国的固定和移动互联网行业继续实现有机增长,高速互联网服务为主要增长领域。移动互联网收入增长强劲;更低的费用有助于快速提高LTE覆盖率,同时,智能手机的渗透率也相应增加。数据使用量的增长,尤其是LTE网络的使用,推动了运营商在移动互联网每用户平均收入(ARPU)方面的增长。

在固定宽带和手机捆绑业务积极定价的驱动下,中国移动的季度净增加额远远超过其主要竞争对手。截至2017年9月底,中国移动在今年的宽带市场份额增长了近5个百分点。全部固定宽带订阅量占了30.1%的市场份额,并迅速缩小了与市场领先者中国电信的差距。中国电信占了38.2%的市场份额。

四、中国互联网广告

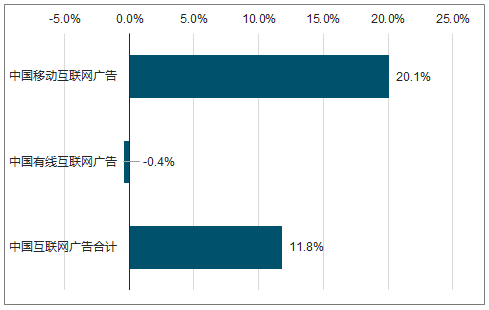

2017年,中国互联网广告市场是全球第二大市场,仅次于美国,总收入为457亿美元。未来五年,这一收入将以11.8%的年均复合增长率增长,并在2022年达到800亿美元。

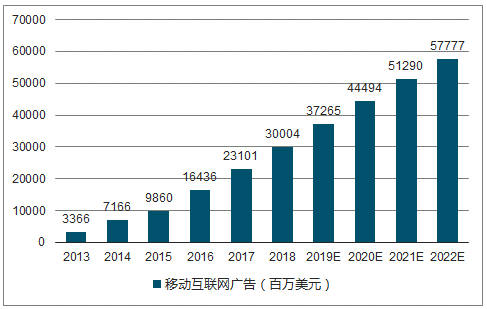

2013-2022年中国移动互联网广告规模及预测图

数据来源:公开资料整理

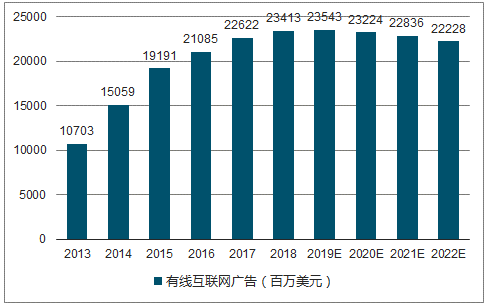

2013-2022年中国有线互联网广告规模及预测图

数据来源:公开资料整理

2017-2022年中国互联网广告CAGR预测图

数据来源:公开资料整理

2022年将有4.16亿户家庭使用固定宽带,普及率达71%。随着越来越多的中国消费者使用手机作为主要互联网接口,有线互联网广告在预测期间将有小幅下降,广告商也将转向移动互联网。有线展示广告将以1.8%的年均复合增长率下降,特别是有线显示广告的收入将被移动广告抢夺。

虽然电商巨头亚马逊在中国市场上来分一杯羹,但是阿里巴巴在这一领域无疑还是市场的领导者。2018年1月,为庆祝韩国冬奥会,阿里巴巴首次在国外发起了广告宣传运动。阿里巴巴还在全球范围内投资广告,主要受众为中国、日本、英国和美国的互联网用户。

移动互联网用户的参与度很高,平均每天在智能手机上花费三个小时,这使得广告客户的青睐目标。据中国互联网络信息中心统计,95%的互联网用户使用手机上网浏览。

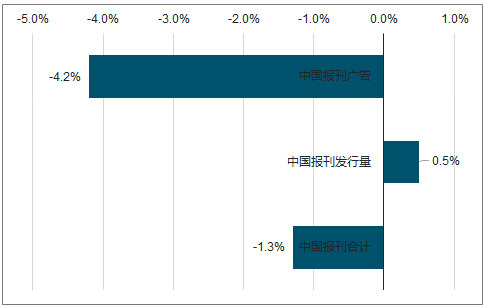

五、中国报刊

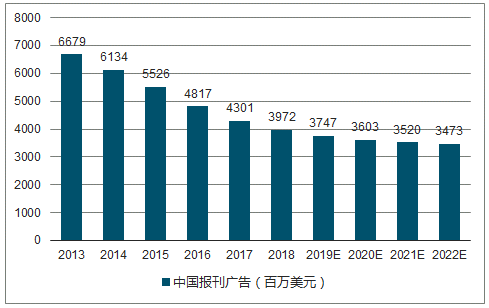

2017年中国报刊总收入为107亿美元,预计将以-1.3%的年均复合增长率在2022年将跌至100亿美元。2017年,按发行总量计,中国报刊拥有最大的市场份额。但是中国的报刊发行总收入仍然落后于日本和美国,这主要是因为平均售价较低且电子报刊通常采用免费阅读模式。未来几年,预计越来越多的报刊将因收入压力而停刊。报刊发行总收入将从2017年的64亿美元增长至2022年的66亿美元,年均复合增长率仅为0.5%。

2013-2022年中国报刊广告规模及预测图

数据来源:公开资料整理

2013-2022年中国报刊发行量规模及预测图

数据来源:公开资料整理

2017-2022年中国报刊CARG预测图

数据来源:公开资料整理

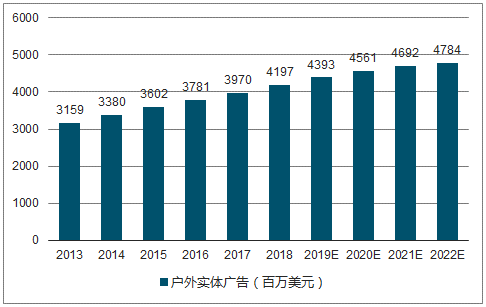

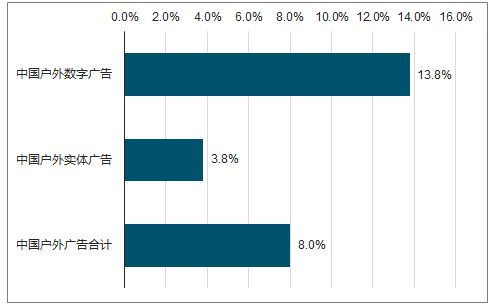

六、中国户外广告

中国是当今世界第三大户外广告市场,有望在2018年超过日本跃居第二。2017年中国户外广告收入总额达64亿美元。未来五年,该数字预计将以8.0%的年均复合增长率继续上升,届时中国将为成为全球发展最快的户外广告市场。到2022年,中国户外广告总收入将超过90亿美元,与美国2022年预计将产生的120亿美元的户外广告收入相差无几。按照目前的趋势,中国势必在21世纪20年代中期成为全球最大的户外广告市场。

随着数字化屏幕成本的不断下降,交互式屏幕受到中国消费者欢迎,以后新的广告板可能都采用数字化屏幕。数字广告牌提供的这种灵活并且有针对性的交互活动将推动中国数字户外广告收入以13.8%的年均复合增长率上涨。2022年,数字户外广告收入将达到46亿美元。

2013-2022年中国户外数字广告规模及预测图

数据来源:公开资料整理

2013-2022年中国户外实体广告规模及预测图

数据来源:公开资料整理

2017-2022年中国户外广告CAGR预测图

数据来源:公开资料整理

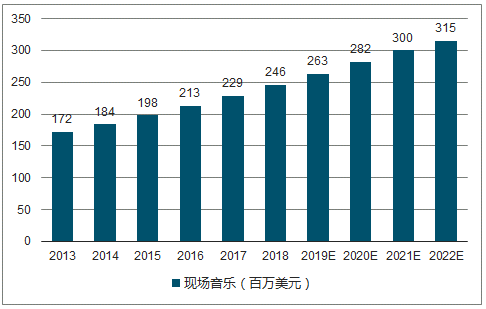

七、中国音乐

2017年,中国音乐收入总额为5.81亿美元,相比2013年3.23亿美元的收入有大幅上涨。在流媒体激增的带动下,音乐收入总额预计在2022年达到11亿美元。

2013-2022年中国现场音乐规模及预测图

数据来源:公开资料整理

2013-2022年中国唱片音乐规模及预测图

数据来源:公开资料整理

2013-2022年中国博客广告规模及预测图

数据来源:公开资料整理

2013-2022年中国无线电广播规模及预测图

数据来源:公开资料整理

2017-2022年中国音乐、广播和博客CAGR预测图

数据来源:公开资料整理

中国音乐市场规模与其庞大的人口相去甚远。挖掘其中巨大潜力的关键并不在于是否或怎样挖掘,而在于何时。在过去,盗版现象和一些限制性的做法阻碍了行业发展,但盗版现象正在受到遏制,基础设施近几年也得到改善,来自外国的投资和合作伙伴关系的建立,使得利益相关方对合法音乐市场增长信心满满。

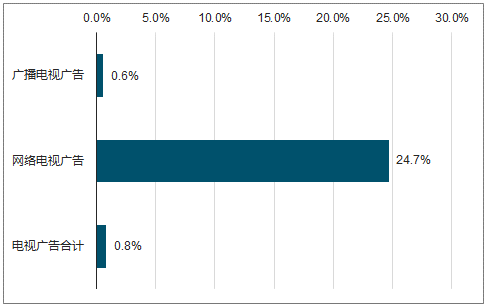

八、中国电视广告

2017年,中国电视广告总收入达到135亿美元,其中超过95%来自无线电视。中国蓬勃发展的在线视频行业,只会让传统电视广告的前景更糟。热播电视剧选择在在线视频平台上而不是像以前一样的在传统电视上首播已经成为一种趋势。

社交媒体已成为电视广告重要的延伸平台。几乎所有电视台都已开通微博及微信账户,这些均包含在其广告套餐中。未来五年内,多屏幕广告也将成为国内大多数传统电视台的常见选择。

2013-2022年中国广播电视广告规模及预测图

数据来源:公开资料整理

2014-2022年中国网络电视广告规模及预测图

数据来源:公开资料整理

2017-2022年中国电视广告CAGR预测图

数据来源:公开资料整理

九、中国传统电视与家庭视频

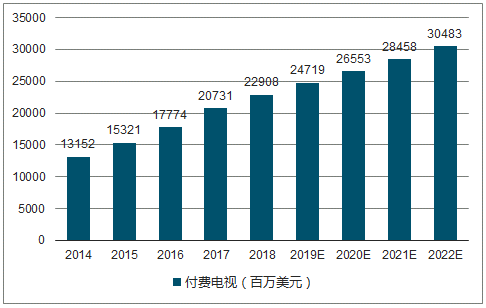

中国的付费电视用户数量居世界第一,2017年为2.5亿户,预计到2022年将增长至2.75亿户。2017年中国近56%的付费电视用户为有线电视付费用户,其余为IPTV付费用户。监管机构、广电总局将继续把电视产业从设备数字化到网络,加强多屏幕整合并加强对内容的管控。在未来几年中,“提速降费”策略还将促进IPTV的发展。

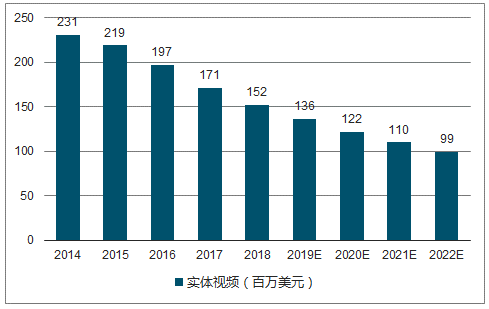

2013-2022年中国家庭实体视频规模及预测图

数据来源:公开资料整理

2013-2022年中国付费电视规模及预测图

数据来源:公开资料整理

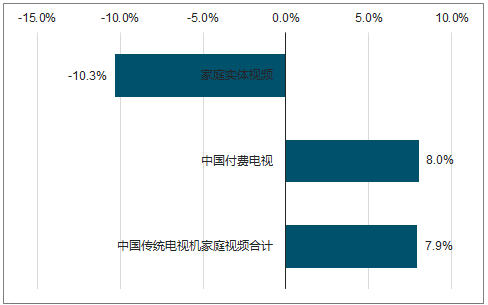

2017-2022年中国传统电视机家庭视频CAGR预测图

数据来源:公开资料整理

十、中国视频游戏

中国是全球视频游戏行业的推动力之一。根据调查统计,2017年中国电子游戏玩家总数达到了5.83亿。视频游戏和电子竞技总收入为200亿美元,预计在2022年达到317亿美元,年复合增长率为9.7%。届时,中国将取代美国,成为第一大视频游戏市场。2017年,60%以上的总收入来自社交/休闲游戏收入。

政府各行政层面都提供了各种财政和政策支持,以确保到2020年整个行业的总收入超过450亿美元。2017年,广电总局批准了约10,000款国产视频游戏,比2016年增加了一倍以上,其中约96%是手机游戏。进口国外电子游戏440款,其中14%为主机游戏。

中国的电子游戏产业将进入成熟期,通过视频游戏直播、电子竞技联赛和锦标赛以及视频游戏开发商和娱乐业的许多跨界合作,视频游戏的收益有望再创新高。

2017年基于应用程序的社交/休闲游戏收入达119亿美元,手游玩家达5.54亿人。

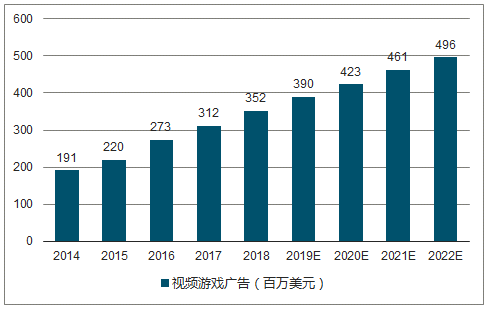

2014-2022年中国视频游戏广告规模及预测图

数据来源:公开资料整理

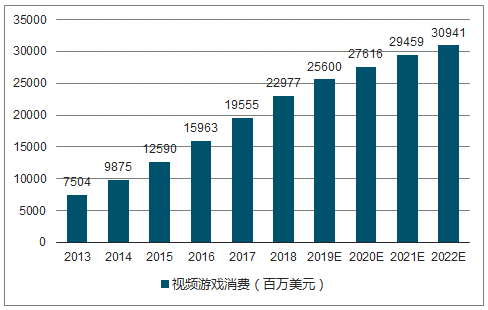

2013-2022年中国视频游戏消费规模及预测图

数据来源:公开资料整理

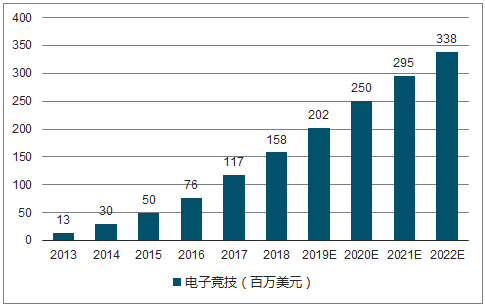

2017-2022年中国电子竞技规模及预测图

数据来源:公开资料整理

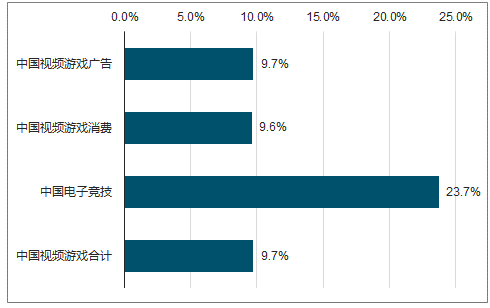

2017-2022年中国视频游戏CAGR预测图

数据来源:公开资料整理

十一、虚拟现实领域

中国较早地涉足虚拟现实领域,VR咖啡馆的设立、本土制造商纷纷对该行业的加入以及阿里巴巴等企业对虚拟现实平台潜力的不断挖掘,使得中国VR发展位于世界前列。到2022年,中国消费者将会拥有5,900万VR头戴式耳机—包括3,280万更便于使用的便携式新款专用设备。

预计到2022年,中国的VR总收入将以44.5%的年均增长率达到46亿美元,VR游戏收入将在2019年超过视频收入,并稳居前列。

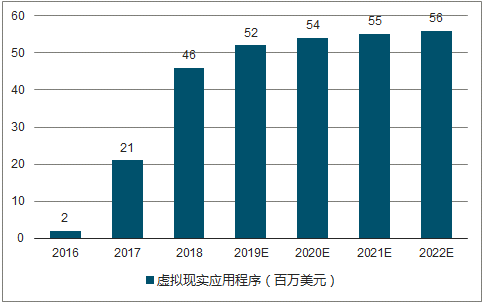

2016-2022年中国虚拟现实应用程序规模及预测图

数据来源:公开资料整理

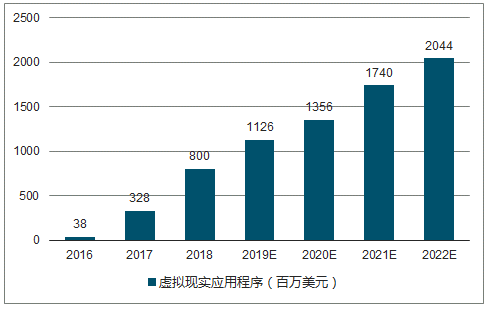

2016-2022年中国虚拟现实游戏规模及预测图

数据来源:公开资料整理

2016-2022年中国虚拟现实视频规模及预测图

数据来源:公开资料整理

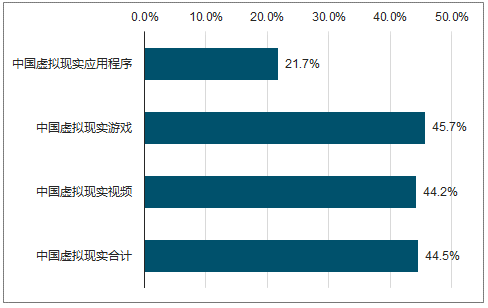

2017-2022年中国虚拟现实CAGR预测图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国文化娱乐产业市场发展模式调研及投资趋势分析研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国新兴企业级计算机视觉解决方案行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:市场渗透率持续提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国干电池行业产业链、投融资规模、竞争格局及竞争趋势分析研判:一超多强的市场格局已固化,国内市场饱和迫使企业加速出海[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国膳食补充剂行业产业链、市场规模、竞争格局、业务布局及趋势研判:膳食补充剂行业形成多元竞争格局,国内外品牌共同参与角逐[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国生物缓冲剂行业概述、市场规模、相关企业及发展趋势分析:产业升级驱动市场稳增,高端需求打开增长新空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)